米国のアラスカ LNG 開発:日米で協議が続く事業計画のメリット、デメリットとは

経済・ビジネス 政治・外交 国際・海外- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

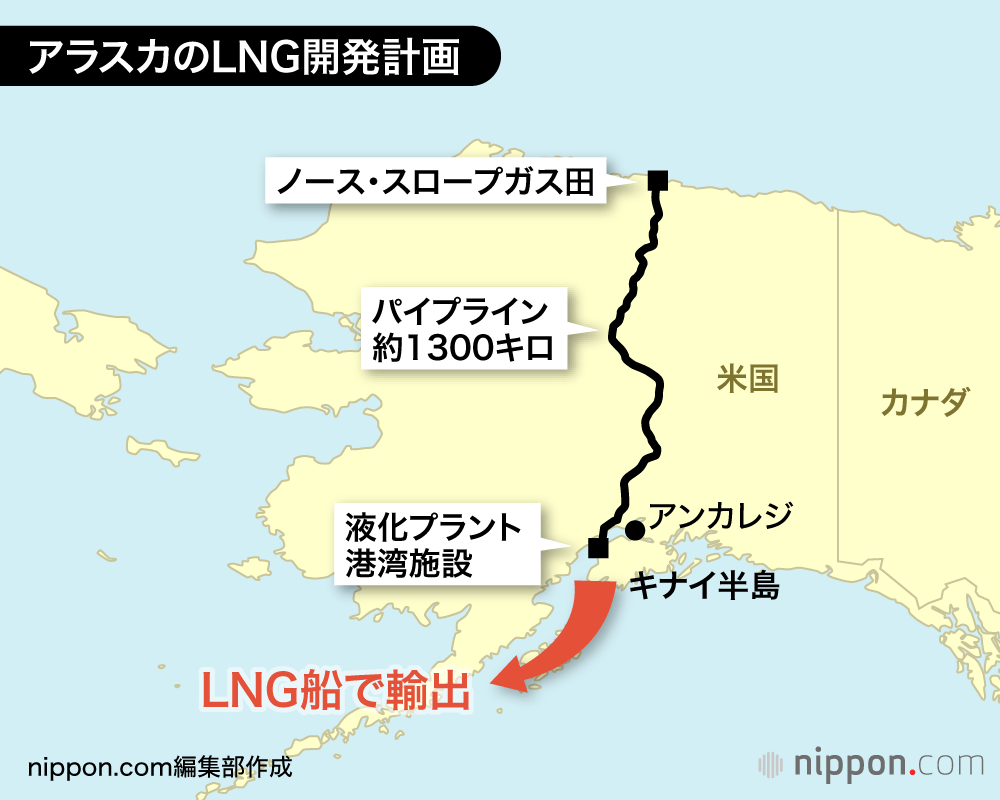

北極海沿いの新たなガス田で生産

2025年1月に就任したトランプ米大統領は、就任直後に矢継ぎ早に大統領令を発した。その一つが「アラスカの非凡な資源ポテンシャルの開放(Unleashing Alaska’s extraordinary resource potential)」である。資源開発の目的を、インフレの抑制や雇用の創出、資源輸出による貿易不均衡の是正、世界に対する米国の影響力の強化、外国によるエネルギーの武器化への対抗と説明している。そしてこの大統領令では、具体的な政策の一つとしてアラスカでのLNG開発を挙げている。

アラスカのLNG開発の歴史は古い。日本は1969年に初めてLNGを輸入したが、その出荷地がアラスカであった。当時のアラスカLNGと現在議論の俎上にあるアラスカLNGでは、名前こそ同じだが全く別のプロジェクトである。従来のアラスカLNGは、アラスカ南部のキナイ(Kenai)半島で生産する天然ガスを液化し、輸出していた。生産能力は年間150万トンと小規模で、2015年以降のLNG需給緩和と価格低下によって競争力を失い、17年に運転を停止した。

これに対して新しいアラスカLNGは、アラスカ州北部の北極海に面するノース・スロープで天然ガスを生産する。そして、州を縦断する長さ約1300キロのパイプラインで南部に輸送し、最大で年間2000万トンのLNGを製造する。パイプラインやLNG基地の建設を担うアラスカ・ガスライン開発公社は、2030年頃の運転開始を目指している。

アラスカでは産業や暖房などに天然ガスを利用しているが、キナイ半島での天然ガス生産の減少が続いており、30年代半ばには枯渇するとの見通しがある。そのため、ノース・スロープからの新たな天然ガス供給には、アラスカ州内の需要に向けて、新たな天然ガス供給源を確保するという意味もある。

一定の需要見込まれる日韓台

日本政府は2025年2月に、第7次エネルギー基本計画を決定した。この計画の特徴の一つは、再エネや水素などの目標を達成できない場合の見通しを示したことにある。再エネや水素など脱炭素エネルギーの導入が目標通り進まない可能性があり、この場合、エネルギーの安定供給に大きな役割を果たすと期待されているのが天然ガスである。目標を達成する場合、2040年度のLNG需要は現在(22年度)の年間6600万トンよりも少ない年間5400-6000万トンになることを想定している。しかし、目標通りとならない場合は年間7400万トンのLNGが必要になる。

このように2040年時点でも一定のLNG需要が見込まれる一方、日本企業が持つLNGの長期契約は契約更改の時期を順次迎え、契約の延長や追加がなければその数量は減少していく。すなわち、将来見込まれるLNGの安定供給確保に向けて新たな輸入契約を確保していく必要があり、アラスカLNGはその候補となる。

同じことは東アジアの隣国にも当てはまる。韓国の状況は日本と非常に似ており、再エネや水素の導入量に不確実性がある。台湾は25年5月に最後に残っていた原子力発電を停止し、また石炭火力をガス火力に転換する方針にある。いずれもLNGに対するニーズを示しており、このことが、アラスカLNGにとって好機となっている。

短い輸送距離はメリット

では、トランプ政権が後押しするアラスカLNGのメリットは何であろうか。日本を含む東アジア諸国にとってのメリットは、アラスカ州との位置関係に由来する。第一に距離の近さである。日本は既にアメリカからLNGを輸入しているが、それらはメキシコ湾岸から出荷されている。最短のパナマ運河を通行するルートでも、輸送距離は約1万7000キロもあるうえに、パナマ運河は混雑によってLNG船の通行が難しくなっている。現在主流の喜望峰をまわるルートだとさらに遠く、約2万9000キロもある。これに対し、アラスカから日本までは約6000キロ。輸送日数が短いアラスカからのLNG輸入は、輸送コストの低減と、配送スケジュールの柔軟性というメリットがある。

加えて、アラスカから日本に至るルートは航海の安全を脅かすリスクが少ない。例えばカタールから輸入するLNGは、ホルムズ海峡とマラッカ海峡を経由し、その後は南シナ海を北上するルートをとる。ホルムズ海峡は、中東情勢が不安定化する度に航行の安全性が懸念されている。マラッカ海峡では依然として海賊行為のリスクがあり、南シナ海では領有権を主張する中国の動きが活発になっている。アラスカからの輸入には、こういったリスクを回避するメリットもある。

課題はコストと事業化のタイミング

他方、アラスカLNGの課題として、事業開発のコストとリードタイムを挙げることが出来る。ノース・スロープで生産する天然ガスは安価と言われている。一方、新たに建設する天然ガス生産設備や縦断パイプライン、液化設備には巨額の費用を要する。発表によると、その額はおよそ440億ドル(1ドル=145円換算で6兆3800億円)。近年、建設事業のインフレが進んでおり、また永久凍土地帯にパイプラインを敷設する工事の難易度を指摘する声もある。今後行う詳細検討の結果によっては、コストが上振れする可能性も否定できない。

これに対して、例えばテキサス州で建設中のRio Grande LNG基地(年産1620万トン)の投資額は約200億ドル。設備の規模や費用の範囲が異なるとはいえ、アラスカLNG計画の投資額の大きさをうかがい知ることが出来る。初期投資の大きさは資金調達の難易度を高め、またLNGの販売価格を押し上げるリスクとなる。

事業化のタイミングも課題となる。第1に、他のLNG計画との競合である。同じ米国内はもちろん、2025年5月に始まったカナダ太平洋岸からのLNG輸出や、カタールの増産など、アジア市場を狙う計画がある。アジアの買主の視点からは、LNG輸入の選択肢は複数あり、アラスカLNGは買主に選んでもらえるタイミングと条件で実現しなければならない。特にこれが当てはまるのは、LNGの買い手が民間企業の日本だろう。経済性を度外視した輸入契約は考えにくい。公社がLNG輸入を担う韓国と台湾では政治的な判断が影響を及ぼす可能性があるものの、得られる政治的利益と追加コストのバランスは不可欠である。

第2に、アラスカLNGが運転開始を目指す2030年は、トランプ政権の任期である28年末よりも後である。米国の政策が大統領、もしくは政権党によって大きく振れることを、われわれは身をもって経験している。仮に次期政権がトランプ政権とは逆に気候および環境保護を非常に重視する政策をとる場合、アラスカLNG計画の逆風となるかもしれない。政策の予見可能性というビジネスにとって不可欠な要素において、米国はリスクの高い国となってしまったことを認識する必要がある。

第3に、炭素中立(カーボンニュートラル)目標年との関係である。日本を含む東アジアのLNG輸入国では、炭素中立の目標年に近づくほどLNGの需要が減っていくだろう。2030年に稼働するLNG基地から20年契約でLNGを購入すると、最終年は2049年となる。資金調達のために長期契約が不可欠だとすれば、運転開始はなるべく早い方がよい。アラスカLNGにとっての猶予期間はそれほど長くない。

計画実現は「時間との闘い」?

トランプ大統領が発した大統領令「アラスカの非凡な資源ポテンシャルの開放」は、アラスカLNGにとって未曽有の機会である。ノース・スロープの天然ガスを利用したLNG計画は長く議論がされてきたものの、実現に向けた歩みは遅かった。トランプ大統領の任期や炭素中立の目標年を踏まえると、計画を実現させる最後の機会となるかもしれない。

アラスカLNGがアジアの販路を獲得するうえで重要なのは、スピードとコストである。トランプ政権に勢いがあるうちに投資決定や着工など、現実の動きにこぎ着けることが望まれる。時間が経過するほどモメンタムは失われ、また競合するLNGプロジェクトに市場を奪われることになる。

またコストが重要であることは論を待たない。アラスカには地理的優位性があるものの、その価値に過大な期待を寄せるのは危険だろう。逆に、競合するLNG計画とそん色ない価格を提示できるのであれば、地理的優位性はアラスカLNGの強力なセールスポイントとなり、市場開拓の希望が広がる。

バナー写真:富津火力発電所に到着したLNG船=2023年2月、千葉県富津市(共同)