平成―バブル崩壊の後始末とデフレ対策に追われた金融界

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

金融界にとって平成の30年間は、バブル崩壊の直撃を受け、不良債権の処理に追われ、蓄えた体力を使い果たした時代であった。この間、多くの金融機関が破綻し、21行を数えた大手金融機関は再編に次ぐ再編を経て、メガバンク3行といくつかの金融グループに集約された。加えて、いまも銀行経営を苦しめるデフレ。日銀の金融緩和政策は、貸出金利の低下を促し、銀行収益をさらに圧迫している。平成は銀行受難の時代であった。

地価の下落率は90%近くに

平成元年(1989年)12月29日、日経平均株価は3万8915円の史上最高値を付け、わずか9カ月後の1990年10月1日には2万円割れと半分の水準にまで下落した。バブル経済は崩壊した。地価も株価を追うように、91年から急激な下落を始める。

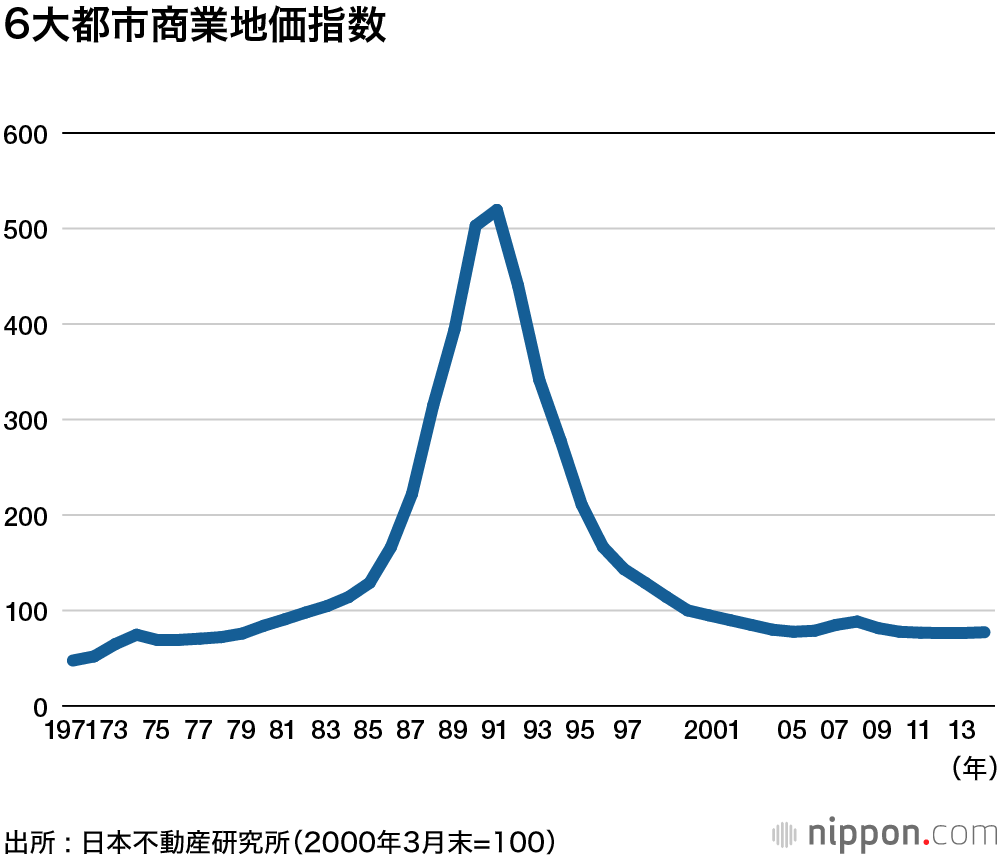

商業地の地価は90年をピークに実に15年間にわたり下げ続け、下げ止まったのは2005年。日本不動産研究所が調査した東京をはじめとする6大都市商業地価指数によれば下落率は87%もの崩落となった。特に92年15%、93年25%弱の年間下落率は衝撃的であった。

下落期間と下落率の大きさは、戦後、日本人が未経験の出来事であった。不動産価格は下がらないという日本特有の「土地神話」が崩れ去ったのである。当時、銀行は不動産投資にのめり込んでいたノンバンクや不動産業者に多額の資金を流し続けていた。それがパンクしたのである。

日本では銀行の貸し出しは、不動産担保への依存度が高い。借り手の企業は担保に差し出した土地の評価額が下がれば、融資限度額を切り下げられ、ときに追加の担保を要求される。とりわけノンバンク、不動産業者にとっては、地価の下落は致命的であった。これらの業者だけではなく、一般の企業も同様であった。業績が落ちているさなかに、銀行の貸し渋りに遭えば、資金繰りはたちまちショートする。

銀行の不良債権処理100兆円

資金繰りの悪化は、たちどころにして企業倒産の増加につながった。倒産負債総額は1990年の2兆円余りから、翌91年に一気に8兆円台に乗り、97年以降10兆円を超え、2000年に史上最高の24兆円を記録、10兆円を超える水準が2003年まで続くという悲惨な経済情勢となった。

銀行の貸出のリスク(損失)は、銀行の利益剰余金によって吸収されるが、それに加えて日本では有価証券とりわけ株式の含み益(取得簿価と時価との差額)が大きなリスクバッファとなっていた。1990年の有価証券含み益(全国銀行ベース)は、およそ50兆円。株価の下落に伴いこの潤沢なポケットが91年38兆円、92年20兆円と縮小、そして98年についに枯渇した。銀行は企業倒産の損失を穴埋めするため、この含み益を株式売却によって捻出したが、皮肉なことに、この売却がさらに株価を下落させるという負のスパイラル現象も引き起こした。このスパイラルを防ぐため、日銀は2002年、銀行保有株式を買い取る異例の措置を決定している。

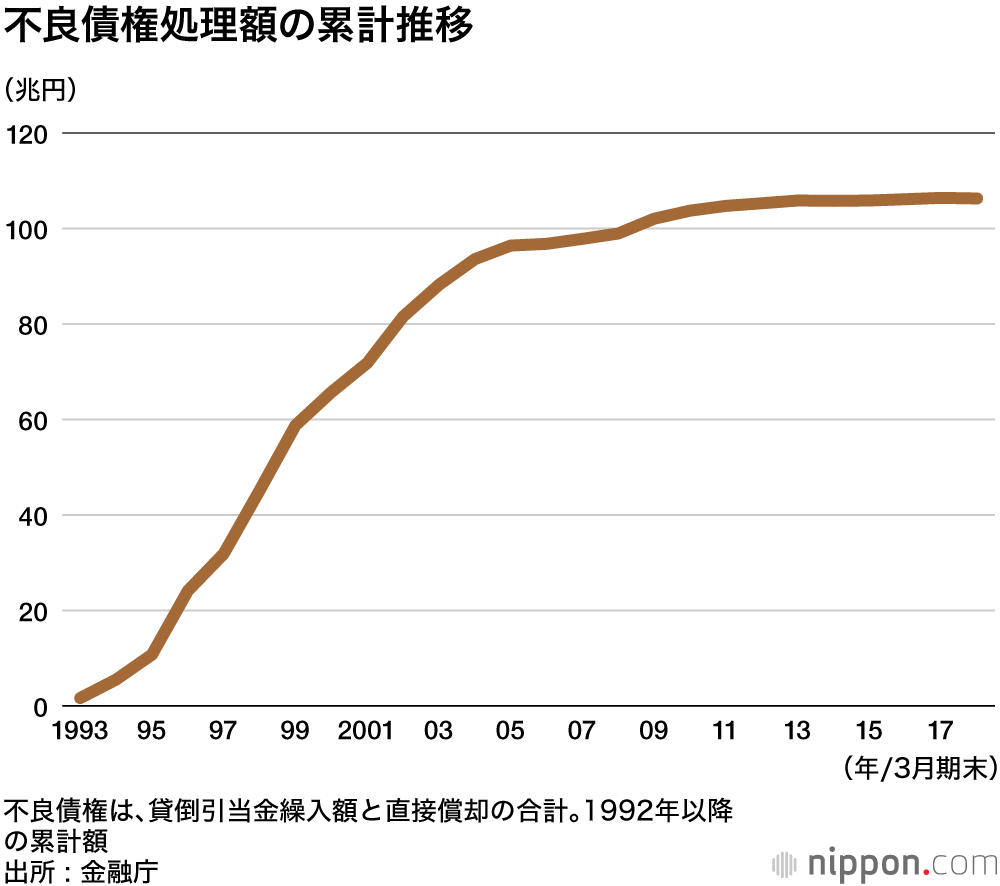

銀行の不良債権額(延滞債権等を含む)は、バブル経済崩壊直後の1992年の時点で8兆円。93年に13兆円、95年に40兆円と次第に膨れ上がり、2002年には52兆円に達した。この時点で貸出に対する不良債権比率は、8.6%というピークを付ける。不良債権を処理すれば、当然のことながら銀行の財務的な余裕は失われていく。日本の金融界がバブル崩壊から現在まで自らの財務体力で最終的に処理した不良債権額は実に100兆円に上る。これは国内総生産(GDP)の20%に相当した。

金融再編の進行と公的資金の注入

不良債権の処理の結果は自明である。銀行の自己資本が尽き、最後は債務超過となる。銀行の破綻である。

末尾の年表に平成時代の主だった銀行の破綻と再編の概要を示した。銀行関係者や金融当局者たちが「金融恐慌寸前、日本経済最大の危機」と語るのが、1997年11月の北海道拓殖銀行の破綻と山一証券の自主廃業の時である。この直前に三洋証券が資金繰りで破産。これをきっかけに急速に短期金融市場が縮小し、拓銀と山一証券を直撃した。破綻は連鎖する。98年には日本長期信用銀行、日本債券信用銀行が一時国有化される形で看板を下ろし、多くの地方銀行も立ち行かなくなった。

この間、銀行は多額の不良債権処理コストを捻出するため、合併による統合を進めたが、政府も公的資金の枠組みを整備(預金保険制度の拡充)することによって、銀行の統合を後押しした。預金保険機構を通じた公的資金の資本注入額は累計13兆円。これ以外に金銭贈与19兆円、不良債権の買い取り6兆円、合計38兆円もの巨費を投入した。また、山一証券、日債銀に投入した日銀特融の損失はおよそ2000億円に上った。

銀行への本格的な公的資金注入制度が整備されたのは、長銀が破綻した際の1998年である。バブル経済崩壊からかなり遅れてのスタートであった。この遅れの遠因となったのが、経営破綻した住宅金融専門会社7社に対する公的資金の投入であった。責任の所在を巡っては、農林族と呼ばれる政治力の強い国会議員のバックアップを受けた農林系統金融機関と、商業銀行の綱引きが収束せず、政府は95年12月に住専破綻処理に6850億円の公的資金を注入することで幕引きを図った。

しかし、預金を取り扱う銀行でもない民間ノンバンクである住専に、なぜ税金を投入するのかと国民の怒りを買った。この結果、国民と政治家に公的資金アレルギーを植え付けた。金融行政を担ってきた大蔵省の威信が低下。同省は解体され、金融行政部門が金融庁に切り離されるという事態へとつながっていった。

米国がリーマン・ショックの際、7000億ドル(当時のレートで約70兆円)もの公的資金を一気に投入し、銀行だけでなくノンバンクも救済し、金融システムを早期に回復させ、しかも公的資金の回収をスムーズに進めたのとは対照的であった。

貸し出し減少と利ザヤ低下に悩む

バブル崩壊とともに、企業は一斉に債務の圧縮に動き出した。その結果、銀行の貸し出しは減少し続け、2002年から04年にかけては、前年比マイナス8%を超え、貸し出しの減少が止まったのは06年である。地価の下落が止まったのと同じタイミングであった。企業の資金需要が減れば、当然、貸出金利は低下していく。加えて、企業の資金繰りを助けるために日銀は政策金利を引き下げていったことから、銀行の貸出利ザヤ(貸出金利―調達金利)は、バブル崩壊前後の1.8%前後からじりじりと低下し続け、現在は0.2%台という水準にまで低下している(全国銀行協会調査ベース)。

貸し出しは銀行の本業である。その利益率の低下が決算に影響しないわけはない。メガバンクは海外に資金運用の道を求め、国内金利低下の影響を緩和しているが、地域銀行(地銀+第二地銀)の経営は深刻である。既に半数の54行が、貸し出しと役務取引による本業利益で赤字となっており、2期連続の赤字銀行も年々増加傾向にある。以前と比べ不良債権が減少し、クレジットリスクは顕現化していないが、不良債権が増えるような経済環境になれば、基礎体力が低下している地域銀行に、耐える余裕はないだろう。

いま金融界は将来を見越し、新たな再編の入口に立っている。銀行経営を覆う不透明感は、平成時代のデジャブ(既視感)となり、なかなか消え去ることはない。

| 年月 | 平成の金融界の主な動き |

|---|---|

| 1989年(平成元年)12月 | 日経平均株価史上最高の3万8915円(12月29日) |

| 1991年7月 | 東邦相互銀が破たん、預金保険発動第1号 |

| 1994年12月 | 東京協和、安全信組が破綻 |

| 1995年12月 | 住専7社に6850億円の公的資金を注入し、破綻処理を閣議決定 |

| 1996年4月 | 三菱、東京銀が統合し、東京三菱銀発足 |

| 1997年11月 | 三洋証、北海道拓殖銀、山一証が破綻 |

| 1998年3月 | 大手21行に1.8兆円の公的資金注入 |

| 1998年10月 | 日本長期信用銀が破綻 |

| 1998年12月 | 日本債券信用銀が破綻 |

| 1998年12月 | 金融再生委員会発足 |

| 1999年1月 | 中央信託、三井信託銀が合併公表 |

| 1999年3月 | 大手行に7.5兆円の公的資金注入 |

| 1999年8月 | 日本興業、第一勧業、富士銀が経営統合公表(翌年9月にみずほHD) |

| 1999年10月 | 住友、さくら銀が合併を公表(現三井住友銀) |

| 2000年7月 | 金融庁発足 |

| 2000年10月 | 三和、東海、東洋信託銀が経営統合を公表(01年4月UFJHD) |

| 2001年9月 | 大和、あさひ銀が経営統合公表(現りそな銀) |

| 2002年10月 | 竹中金融担当首が金融再生プログラム公表。不良債権処理を促す |

| 2004年7月 | 東京三菱、UFJ銀が経営統合公表(現三菱UFJ銀) |

| 2005年4月 | ペイオフ全面解禁 |

| 2006年1月 | 日本郵政発足 |

| 2008年9月 | 米リーマン・ブラザーズが破綻 |

| 2008年10月 | 日経平均株価6994円と平成の最安値を記録 |

| 2010年9月 | 日本振興銀が破綻(これ以降、銀行の破綻はない) |

| 2011年3月 | 東日本大震災発生。欧州危機から円高進行、1ドル75円台に |

| 2012年4月 | 住友信託、中央三井信託、中央三井アセット信託銀が合併(現三井住友信託銀) |

| 2013年4月 | 黒田日銀総裁の異次元緩和 |

| 2014年4月 | 消費税率は5%から8%に |

バナー写真 : 日経平均株価が史上最高値の3万8915円を付けた1989年(平成元年)12月29日の東京証券取引所の大納会(時事)