大企業と中小に温度差 : 日本のキャッシュレス決済

経済・ビジネス 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本政府は、クレジットカード、デビットカード、電子マネーによる決済を「キャッシュレス決済」と定義し、民間最終消費支出に占めるキャッシュレス決済比率を大阪万博が開催される2025年までに世界標準の40%を目指す(KPI=成果指標)としている。

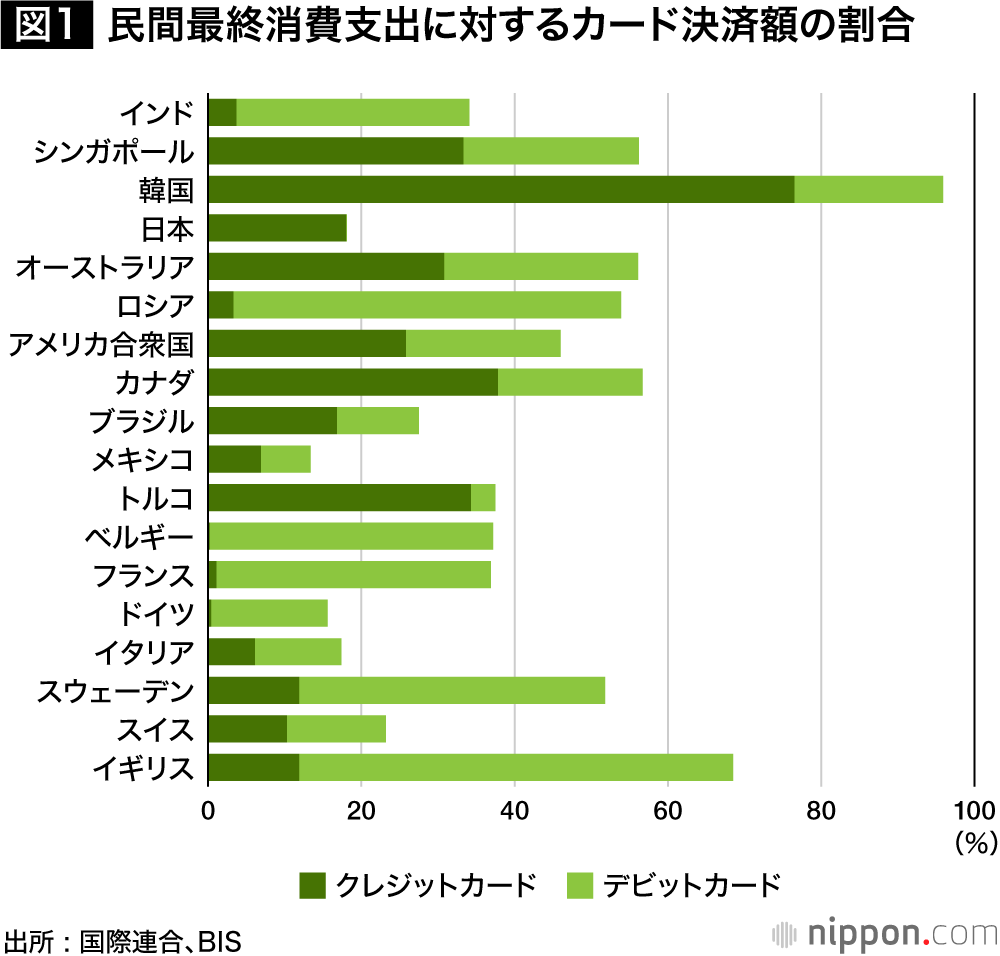

【図1】は各国の2016年時点の民間最終消費支出に対するカード決済額の割合を示したものである。カード決済額のデータに法人のものを含む点には注意を要するが、各国におけるカード決済の割合を平均すると約40%となる。

日本のキャッシュレス決済比率は2018年には24%にまで上昇したと見られるので、このグラフよりはやや進展しているものの、世界標準にはほど遠い。このため、「日本はキャッシュレス後進国」と呼ばれることがしばしばある。

このことは、「海外と比較して、クレジットカードやデビットカードが使用されていない」ということを意味している。日本政府のKPIは、カード決済や電子マネーによるキャッシュレス化を意識しているのである。

政府によるキャッシュレス化推進の当初目的は、訪日外国人(インバウンド)対応が中心であった。東京五輪・パラリンピックの開催や地方創生の観点で、「キャッシュレス化が進んだ」海外からの観光客にクレジットカードやデビットカードを使って消費してもらい、国内経済を活性化しようというものだ。

そういう意味では、全国にクレジットカードやデビットカードの端末を普及させる目的で、海外発行カードが利用できる環境を整えるなどして「キャッシュレス後進国からの脱却」を図ろうとすることには一定の意味があった。それと同時に中国人観光客向けにQRコード決済の端末導入も都市部や観光地を中心に進められている。

電子マネーで先行した日本

ところで、日本の電子マネーによる決済額の占める割合は2%程度で、実は世界の中で最も電子マネーが利用されている国の一つである。【図1】に列挙した国の中でこの水準にまで電子マネーが利用されているのは、イタリア、ロシア、シンガポールのみで、その他の国は1%に満たない。

日本の電子マネーで採用されている非接触型ICチップ(フェリカ)は、日本で開発された技術であり、日本では世界的に最も早い2000年前後から、電子マネーが使われるようになった。04年には携帯電話にも搭載され、「おサイフケータイ」の愛称で、世界に先駆けてモバイル決済も開始された。

しかしながら、電子マネーによるモバイル決済は必ずしも普及しているとはいえず、カード型での利用が中心である。機種変更の際に電子マネーを移行できない、バッテリーを充電する場所が少ないなどの問題点が影響したのではないか。

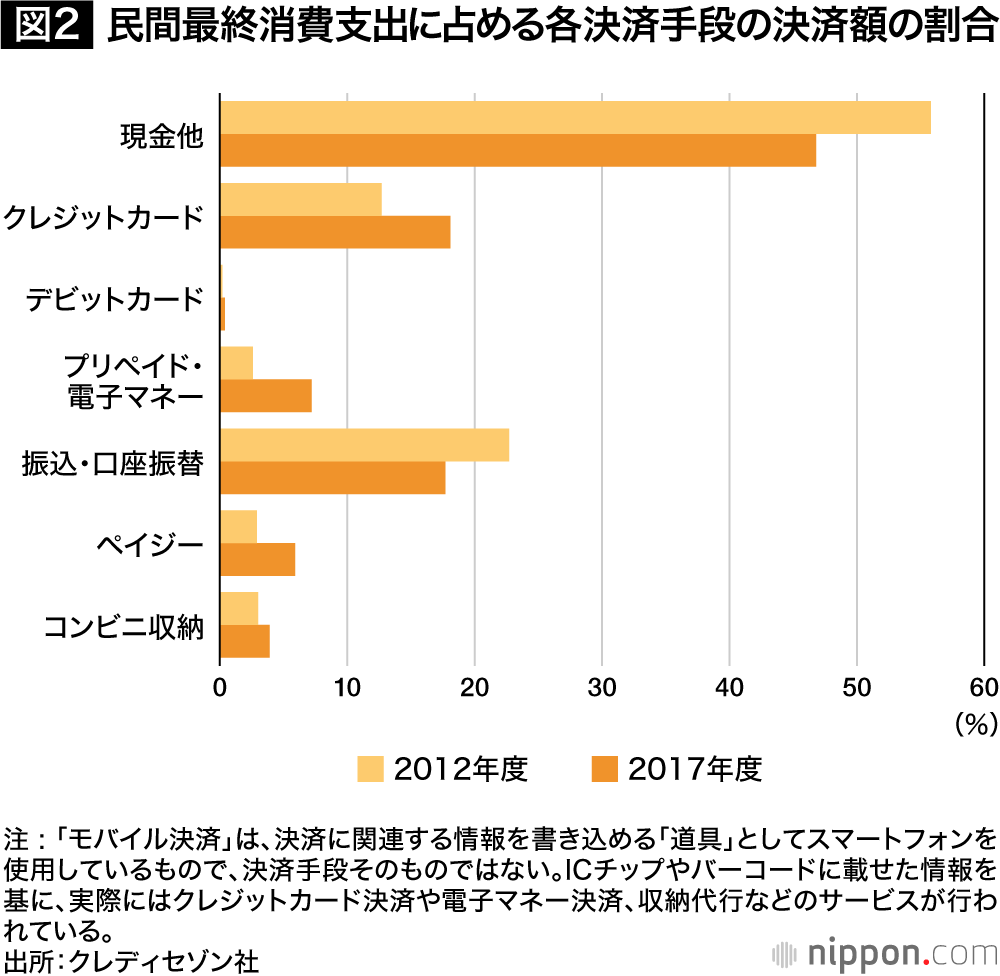

一方で、このキャッシュレス決済比率には注意すべき点もある。カード決済や電子マネー以外にも「物理的に紙幣・硬貨を交換しない」決済手段は存在する。例えば、銀行振込や個人間送金などのサービスがこれに該当する。【図2】を見ると、2017年時点で、少なくとも民間消費に対する「物理的に現金(紙幣・硬貨)を交換する」決済の割合は50%を割っていることが分かる。日本では銀行口座から自動引き落としで家賃や公共料金を支払うことが多く、金融機関による決済サービスが充実している点は無視できない。

日本のキャッシュレス化の担い手は大手企業

日本では主に大手企業がキャッシュレス化を進展させている。政府は「未来投資戦略2017」の中でインバウンド対応だけではなく「業務効率化」や「ビッグデータ利活用」も目的として掲げており、日本全体の消費に対してキャッシュレス化を進めていく段階にある。

少子高齢化が進む日本では、近い将来訪れる労働人口減少への対応策の一つとしてキャッシュレス化が注目されている。現金取り扱いを削減することで、業務効率化を進めようということである。

具体的には、釣り銭の用意や閉店後の集計など現金管理に伴う手間が省け、盗難や紛失のリスクも低減できる。その分の労働力を顧客対応などに人員を配置することも可能となる。既に、大手飲食チェーンが実験的に「現金お断り店舗」を導入したり、コンビニエンスストアなどが「無人レジ」を設置したりしており、一定の効果が認められている。

順調にキャッシュレス化が浸透していけば、金融機関も営業店舗や銀行ATM(現金自動預け払い機)を効率化することができる。2018年秋に銀行間決済が高度化され、24時間のリアルタイム送金サービスを提供することも可能になっている。金融機関はデビットカードの利用を推進するだけではなく、モバイル送金のサービスにも続々と参入し始めている。

キャッシュレス化ではビッグデータ利活用も期待されている。購買履歴データを収集することで、商品配置を最適化したり、個人の趣味・嗜好(しこう)に合わせた広告を提示したりして、販売機会の拡大を行おうということである。特にスマートフォンは購買履歴だけではなく位置データの収集も効率的に行えるため、大手通信業やIT企業も続々とスマートフォン決済に参入している。

キャッシュレス決済は「プラットフォーム」としての特徴を持つと指摘されている。「プラットフォーム」とは利用者と利用者をつなげるサービスのことである。プラットフォームの特徴として、利用者が増えれば増えるほど利便性が増してロックイン効果(顧客が特定の製品やサービスに固定されること)が働くことが挙げられる。決済ビジネスに参入する大手企業の目的に、既存顧客を囲い込みたいという意図もあると思われる。

中小企業はキャッシュレス化に及び腰

一方で、キャッシュレス化に及び腰なのは中小企業である。大手企業と比較して人員配置の最適化やビッグデータ利活用による効果が小さい一方で、決済端末の導入費用や決済手数料がかかるというデメリットも無視できない。しかも、交渉力のある大手企業とは異なり、決済サービス業者に対して相対的に高い手数料を支払っている。さらに、売り上げを回収するまでに半月から1カ月ほどを要する決済サービスが多く、資金繰りの負担も発生する。

このため、中小企業では決済サービスの利用にコストをかけるよりも、現金取り扱いで資金回収を早めようとしているところも多い。特に生鮮食品を取り扱う店舗や薄利多売の業態ではキャッシュレス決済を導入するインセンティブはない。

政府は、中小企業にもキャッシュレス決済の導入を促すため、2019年10月の消費税増税から20年6月までの9カ月限定で、小売店でキャッシュレス決済を行った消費者に最大5%分のポイントを還元する政策を実施するとしている。しかしながら、長期的に中小企業にメリットのある政策でなければ効果は限定的で、結局は、現金決済に回帰する可能性が大いにあり得るものと考えている。

また、消費者の中には店舗サイドに手数料や手間などのコストを支払わせてしまうことを憂慮して、キャッシュレス決済の利用を避けることもあるようである。ポイント還元や割り引きなどの経済メリットを受けられるかどうかを決済手段を選択する際に消費者が重視しているとする調査結果もあるが、特に地方では人間関係の結びつきが強く、経済メリットよりも人間関係を優先される傾向にあるのかもしれない。逆に、都市部では行列に並ぶ消費者のストレスを緩和する意味で、キャッシュレスで効率的に決済する仕組みが求められている。

以上の観点で、日本では単価が高い、または大手企業で販売される物・サービスを中心にキャッシュレス化が進展していくものと見られる。単価が低く、かつ中小企業で販売されるものついては、銀行ATMを代替するような公共的かつ全国共通の決済手段(モバイル送金など)の普及が待たれる。