中国の不良債権問題、金融危機を回避できるか-日本のバブル期を想起

国際・海外 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本のバブル期に類似

中国は貿易摩擦の激化で対米輸出が減少したことに加え、先行き不透明感の高まりで民間固定資産投資がスローダウンした。ただ、足元では中国政府の景気対策が支えとなり、経済は表面的には底入れしつつある。政策金利の引き下げ、2兆元(約31兆円)規模の企業向け減税と社会保障費負担の軽減、地方債発行拡大によるインフラ投資促進、ハイテク製造業向けの補助金、次世代通信規格である5Gの早期商用化などの政策が奏功したとみられる。

また、世界的なIT需要に回復の兆しがみられるほか、各国政府も景気対策を打ち出している。これらの結果、製造業の新規受注が再拡大するなど景気底入れの動きが散見される。

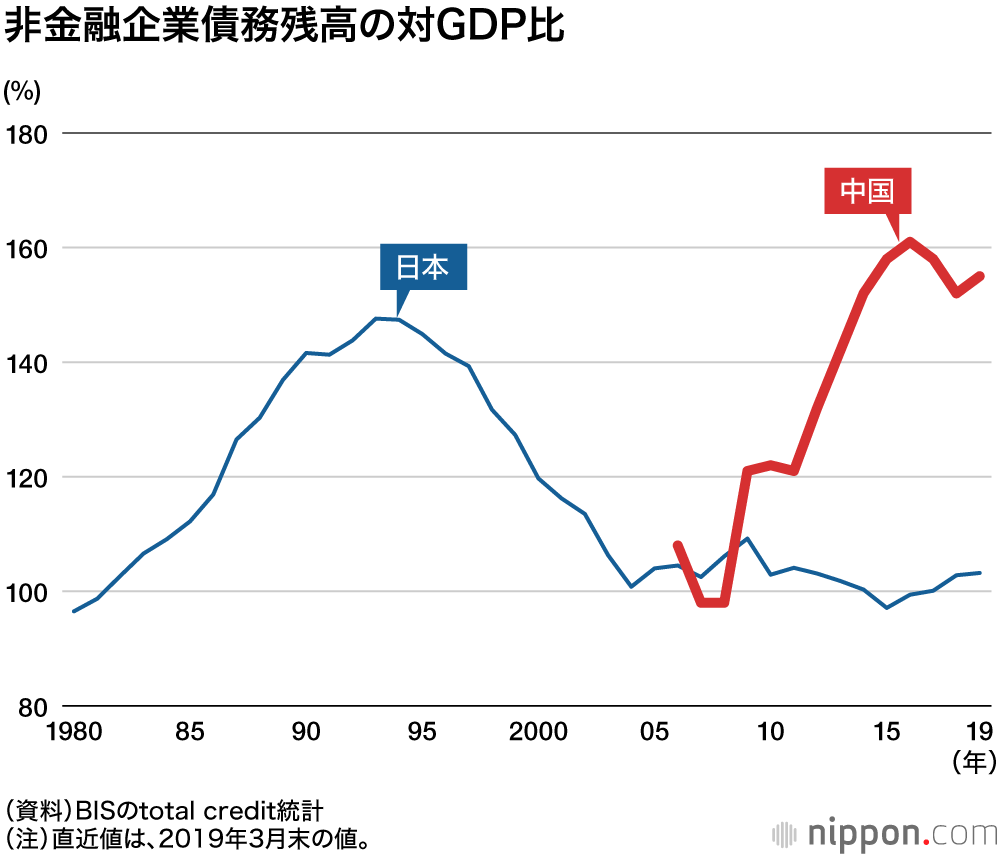

しかしながら、水面下にある構造問題を見落としてはならない。所得格差や環境汚染も大きな問題ながら、筆者は過剰債務・不良債権問題に最も注目している。この10年間、中国では企業部門を中心に債務が急増した。国際決済銀行(BIS)によると、中国の企業債務残高は2008年末の31兆元(約480兆円)から18年末の136兆元(約2100兆円)へ4倍超に膨らんだ。企業債務残高の対国内総生産(GDP)比は98%から152%まで上昇し、その債務急膨張の様相はバブル期の日本と類似する。

136兆元のうち3割は、地方政府がインフラ投資や不動産開発投資をするために資金調達する「融資平台(LGFV)」と呼ばれる特別目的会社(SPC)の借金である。中国の金融機関の平均貸出金利は現時点で年率5.7%。単純計算すると、企業の利払い負担は年間7兆7520億元(121兆円)とGDPの8.6%になる。過剰生産能力を抱えながらも、市場からの退出を迫られることなく生きながらえている「ゾンビ企業」は増えており、借金を返すために借金をする状況がいつまで持つのか、ハラハラさせられる。

不良債権比率は公式統計の5倍

このような状況下、中国で金融危機が発生するリスクは払拭できない。企業債務急増の裏には与信の急拡大がある。中国では、銀行融資残高の対GDP比は5年で30%ポイント上昇した。国際通貨基金(IMF)の調査によると、これまで全世界において過去5年間で総与信の対GDP比が30%ポイント以上上昇した国は延べ42カ国。そのうち18カ国が5年以内に金融危機を伴うハードランディングに陥ったという。つまり、中国と同等の与信膨張が見られた国々のうち4割強が金融危機に見舞われたことになる。

中国の金融システムの抱えるリスクを確認するため、不良債権の実態を把握したい。中国政府の公式統計によると、全国商業銀行の不良債権比率は2011年末の1.0%から19年9末には1.9%へ上昇したにとどまった。中国政府は、一定のリスクはあるものの、銀行には損失を吸収する能力があると説明する。

もっとも、金融機関は必ずしも経営状況を正確に公開しておらず、実際の不良債権比率ははるかに高い。筆者が上場企業2300社余りの15年の財務データを基に推計したところ、潜在不良債権比率は公式統計の5倍に達した。これを基に単純計算すると、いまの潜在不良債権比率は10%近くになる。統計の範囲が異なるため単純比較には問題が残るものの、これは日本の主要行の不良債権比率のピークである8.4%(02年3月期)より高い。このため、今後数年間で中小銀行の破綻が発生し、銀行間の相互不信につながり、ひいては中国発の金融危機に至るというリスクシナリオを、頭の片隅に置いておくべきである。

企業債務と不良債権が累積した要因として、中国政府が08年のリーマンショックに対応するために講じた4兆元の景気対策と大規模な金融緩和が挙げられる。これに加え、多くの企業と金融機関が政府の「暗黙の政府保証」あるいは明示的な債務保証を前提に、リスクを軽視した経営判断を続けてきたことも大きい。政府が国有企業や銀行を経営破綻から守っているため、国有企業は返済能力を上回る規模の債務を負うようになり、国有銀行も融資先企業と自行の経営に対するチェックが甘くなる。

国有企業が調達した資金の多くは効率性や採算性の低いインフラ建設や不動産開発投資に投じられた。また、鉄鋼やセメント、太陽光パネルなどの製造業セクターも設備過剰に陥った。さらに、企業が財テクに力を入れたため、そのバランスシートはいびつな形になった。中国では、資金が実物投資に回らず、リスクの高い金融資産投資に投じられることを「脱実向虚」と呼ぶ。中国でも不動産市場と株式市場で投機的な動きがみられるものの、政府の統制下になく利回りが高い銀行理財商品などのシャドーバンキング商品に最も人気が集まった。

金融危機は回避できるか

過剰債務・不良債権問題が中国発の金融危機につながると、その影響は世界経済に大きな衝撃となって瞬く間に拡散すると予想される。日本では1997、98年に不良債権問題が金融危機を招いた。金融機関は連鎖的に経営悪化が進行し、政府が護送船団方式で金融機関を守ることは不可能となった。メインバンク制の下で金融機関がつながりの深い企業を保護し続けることも現実的ではなかった。これらの結果、96年に5.1%まで持ち直していた経済成長率は、97年に1.6%へ急低下し、98年には▲2.5%とマイナスに転じた。

中国が日本の二の舞いになると、真っ先に株式市場と為替市場が反応するであろう。日本株は急落し、円高にもなるだろう。もちろん、実体経済にも大きな影響が出る。日本製の自動車や家電、産業機械などが中国で売れなくなるほか、訪日中国人数も大幅に減少。大企業から中小企業、製造業からサービス業まで幅広い業種で、日本企業に悪影響が出てくるだろう。

これまでのところ、中国政府は金融危機につながり得る芽を事前に摘み取ってきた。2019年5月、中国人民銀行は21年ぶりに商業銀行の「包商銀行」を公的管理下に置いたことで、銀行間の相互不信は深刻化しなかった。しかし、IMFが11月に発表した対中4条協議報告書も指摘するように、包商銀行に類似して経営破綻に陥りかねない銀行はほかにも多くある。最近も複数の中小銀行の銀行引受手形が取引先から受け取りを拒否され、銀行の取り付け騒ぎも散見される。

果たして今後も、中国は金融危機に陥ることなく、経済成長を続けられるのか。一人当たりGDPが先進国に比べて少ない分だけ成長余地は大きく、成長によって経済規模が拡大すれば、不良債権や企業債務の過剰感は薄れるという期待がある。また、政治体制の違いにより、迅速に公的資金を投入して事態の悪化を防ぐことができるかもしれない。金融仲介機能を主に国有銀行が担っている点も他国に比べ有利な点である。

習近平体制での不良債権処理

しかし、ハーバード大学のケネス・ロゴフ教授らの研究をみると、そう楽観的にはなれない。教授らの研究をまとめた書籍“This Time is Different”によると、1800年から2000年まで世界66カ国で268件の危機が発生したが、金融危機はあらゆる発展段階の国を区別なく襲ってきた。加えて、中国には商業銀行、郵政貯蓄銀行、農村合作銀行、農村信用社などさまざまな形態の金融機関があり、これらの総数は約4000社に上る。政府が各社の不良債権の実態を正確に把握できているのか、いざという時に十分な公的資金を拠出できるのか、などの疑問も残る。

過剰債務・不良債権を減らしていくための、効き目抜群かつ手軽な処方箋はない。中国政府は、企業や地方政府、金融機関のリスク管理に力を入れているが、それらは対症療法であり、問題を抜本的に解決できるものではない。やるべきは、企業や銀行が享受している暗黙の政府保証あるいは明示的な債務保証を少しずつなくしていくことだ。しかし、さじ加減を誤ると国有企業や地方政府、金融機関の連鎖的な破綻につながる恐れがあるため、実際にはさほど進展していない。

2013年に習近平氏が国家主席に就任してから、政権運営の統制色が強まった。国有部門の強大化によって、もたれ合いの構造を続ける方針だ。過剰債務・不良債権問題は長期にわたって中国経済の下振れリスクとしてくすぶり続けよう。

バナー写真:上海の街並み(PIXTA)