ポスト・コロナのオフィス需要はどうなる?

経済・ビジネス 仕事・労働- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

オフィスビルは不動産投資市場で最大のセクター

新型コロナウイルスによる経済活動への影響が深刻化しており、足元では失業率は上昇へ、就業者数は減少へと転じた。そのような状況下、今後のオフィスマーケットの動向とその背後にあるオフィス需要の変化について考えてみたい。

投資対象としての不動産市場において、オフィスビルは最大のセクターと言える。不動産証券化協会によれば、2020年5月末時点でJ-REIT(日本における不動産投資信託)が保有する不動産の用途別比率は、オフィスビルが41.0%と最も大きな割合を占め、商業施設17.4%、物流16.7%、住宅14.2%を大幅に上回っている。それだけにオフィスマーケットの行方は不動産マーケット全体に大きな影響を及ぼす。

リーマン・ショック後の状況をイメージして、オフィスマーケットに対する新型コロナの影響を懸念する声も聞かれるが、オフィス需要への影響に関しては大きな違いが見られる。リーマン・ショックの際はオフィスワーカーが大半を占める「金融業」が起点となり、幅広い業種に影響が広がった。今回、真っ先に影響を受けたのは「飲食・旅行関連等のサービス業」「小売業」「運輸業」といった、非オフィスワーカーの割合が高い業種。そのため、オフィスマーケットへの直接的な影響は低いと思われる。

テレワークとソーシャルディスタンスの影響

それを踏まえて、今後のオフィスマーケットを考えるにあたっては、1年程度の短期的な変化と、新型コロナの終息を織り込んだ中長期的な変化に分けて考えるべきだろう。

まず、短期的にはテレワーク、在宅勤務が広がることで出勤者数は減少するとみられ、オフィス需要にはマイナスの影響が予想される。その一方で、ソーシャルディスタンス確保のためには、オフィスにおける一人当たりの床面積を増やさざるをえず、オフィス需要にはプラスの影響も期待できる。

結局のところ、短期的にはプラスマイナス・ゼロというのが実感。もちろん、就業者数の減少でオフィス需要の縮小自体は避けられないところだが、在宅勤務の導入により、オフィス需要が一気に低下するといった事態は起こらないのではないか。

これは直近でのリーシング(オフィスビルの賃貸仲介)現場の動きとも符合する。足元では、検討・交渉中の案件をキャンセルや一時凍結する動きが目立つ。その一方で、既に契約しているオフィスを解約する動きは、ごく一部にとどまっている。

各社とも、まず新型コロナへの対応を最優先し、中長期のオフィス戦略は自社の置かれた状況や社内外での変化を見極めながら、慎重に検討を進める姿勢が強い。

もちろん、一部のIT系やベンチャー企業では在宅勤務の本格的な導入でオフィスを解約する動きも見られる。しかし、比較的小さい面積のテナントが多く、オフィスマーケット全体へのインパクトは一部で懸念されるほど大きくはない。今後数カ月から1年程度は、新規の契約、解約といったオフィス需要に直結する具体的な行動はとりにくく、賃貸オフィス市場の動きは鈍化するだろう。

オフィスビルの空室率は4%台?

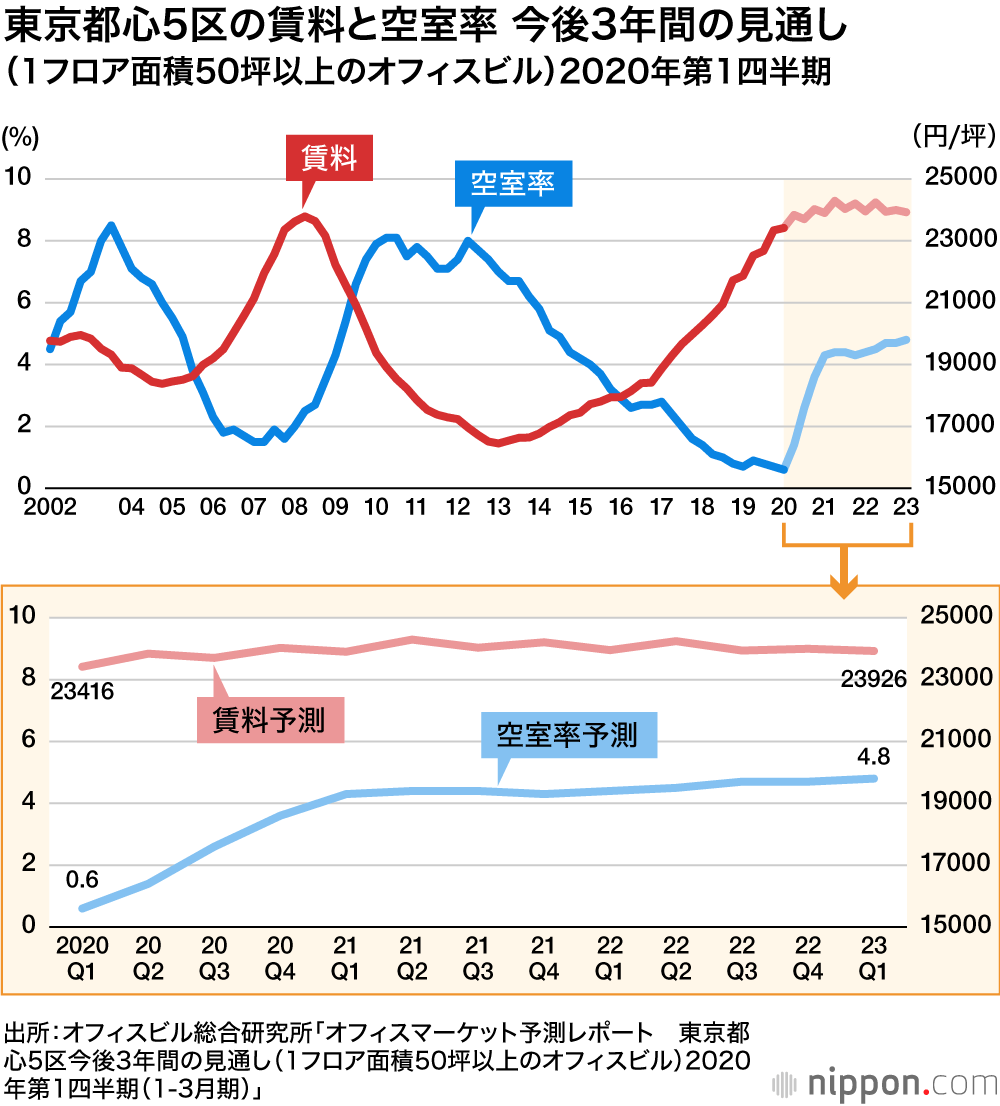

以下はオフィスビル総合研究所による「東京都心5区の空室率と賃料 今後3年間の見通し(1フロア面積50坪以上のオフィスビル)2020年第1四半期」に掲載しているグラフ。

今期の空室率は統計開始以来の最低値を更新する0.6%だが、今後1年間では3.7ポイントの急上昇を見込んでおり、2021年第1四半期が4.3%、2022年同期が4.4%、2023年同期は4.8%と予測している。ニッセイ基礎研究所の経済見通し(5月19日)では4-6月期の実質GDP成長率は大幅に落ち込む一方、7-9月期以降はプラスの経済成長が続くと予想している。そのため、来年には空室率上昇に歯止めがかかり、2021年第1四半期以降は4%台半ばでの小幅な動きが続くとみられる。

空室率は大幅な上昇が予想されるものの、4%台に止まるため、今後3年間では賃料に対する影響は限定的とみられる。当面は24,000円/坪を挟んでの横ばい傾向が続くと予想される。

空室率が4%台に止まれば、8%を上回ったリーマン・ショック後に比べて、市況への影響は限定的となる。2020年後半からは新型コロナウイルスによる経済への影響が減少に向かうとみられ、2021年第2四半期以降はオフィス需要が回復に向かう見込みだ。

オフィスの需給バランスを左右する新規供給を見た場合、今年は23万坪を上回る高水準の一方、2021年、2022年は10万坪以下に止まる予想。そして2023年は再び大量供給となり、2003年以来となる30万坪超の大量供給が予想されている。図表が示す通り、来年以降は需給バランスが安定的に推移するとみられるが、2023年は第1四半期以降も大量供給が続くため、2023年後半には空室率が一段と上昇し、賃料は本格的な下落局面入りする可能性がある

働き方はハイブリッドにシフト

ポスト・コロナの働き方ではテレワーク、在宅勤務という選択肢が広く定着するだろう。ここで重要なのは“選択肢”として定着するのであって、それをどの程度取り入れるかは各企業次第ということだ。そこには業種による違いや、企業ごとのITリテラシー、広い意味での企業文化が影響する。極端な例では100%在宅勤務にかじを切るIT系企業のような例もあるし、コロナ前のオフィスに戻る企業もあるだろう。

しかし多くの場合、企業ごとに最適な割合でテレワークを取り入れながら、ハイブリッドな働き方を模索するのではないだろうか。

そのとき重要なのは、不便はあったにしろ、会社に行かずに業務を行った経験が各社員の記憶に残っていること。混雑する通勤電車に乗って出勤することや、移動時間をかけて訪問、出張することの意味を考えるきっかけになったはず。

もちろん対面によるコミュニケーションの重要性は変わらないだろう。また、テレワークに欠かせないビデオ会議には不自由さや限界を感じた方も多いと思う。しかしICT(情報通信技術)は進歩するし、使う側も慣れてくるため、現状では不便に感じたことも必ず改善が進む。

中長期的にはオフィスの役割が再定義され、各社はオフィスに求める機能を再考せざるをえないだろう。まだ形は見えないが、それが「ポスト・コロナのオフィス需要」と呼ばれる変化をもたらすことだけは間違いなさそうだ。

バナー写真;東京丸の内のオフィス街(PIXTA)