コロナ禍を脱し、緩やかな景気回復の年に : 2021年の日本経済予測

経済・ビジネス 政治・外交 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

コロナに塗りつぶされた2020年

2020年は「新型コロナウイルス」に翻弄(ほんろう)された1年だった。内閣府の「景気ウォッチャー調査」では20年1月調査で初めて「新型コロナウイルス」という言葉が登場した。それ以降、コロナ感染拡大の影響が景況感に対し大きな悪材料となっている。

年末の風物詩にも、新型コロナの影響が色濃く現れた。新語・流行語大賞では、ノミネートされた30語の半分がコロナ関連で、大賞は3つの密を避けようという予防策で使われた「3密」に決まった。全国から公募で選ばれる「今年の漢字」も「密」だった。

「今年の漢字」はその時々の景気局面や経済状況を映している。最近の夏季五輪・パラリンピック開催年の12年と16年は金メダルにちなんで「金」が選ばれた。20年の年初時点では、リーマンショックが発生した08年のような出来事がなければ、「金」になると思われたが、新型コロナウイルス感染拡大というショッキングな事態が発生、東京五輪・パラリンピックが21年に延期され、「金」の可能性はなくなった。

第3波で懸念が強まる

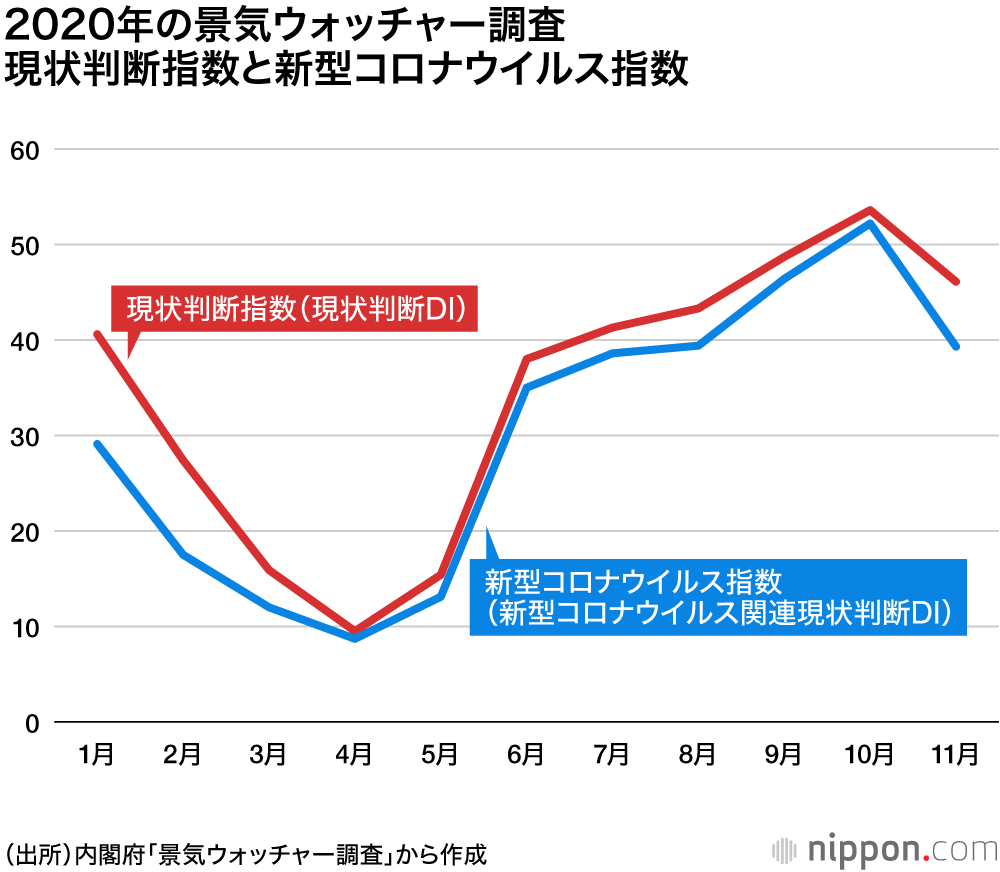

景気に敏感な立場にいる人々の意見を聞く「景気ウォッチャー調査」は、緊急事態宣言が発令された2020年4月に各判断指数(正式名称:判断DI)が統計開始以来の最低を記録した。

4月の現状判断指数は7.9。その後は持ち直し、10月には「Go Toキャンペーン」の効果もあって54.5と景気判断分岐点の50を一時的だが上回った。また、新型コロナに関するコメントをした景気ウォッチャーの回答だけを使い、コロナ関連の現状判断指数を独自に作成したところ、「新型コロナウイルス指数」は全体の指数を下回り、足を引っ張る要因であることが分かる。多い時は2050人の景気ウォッチャーの過半数が景況判断の根拠として新型コロナウイルスに触れた。

20年11月の景気ウォッチャー調査では、新型コロナ感染拡大の第3波の影響で現状判断指数は前月差8.9ポイント低下した。「新型コロナウイルス指数」の低下幅は12.9ポイントとさらに大きくなり、感染症の動向に対する懸念が強まったことが分かる。

コロナ前に回復は2023年か

コロナの影響で、緊急事態宣言が発動された2020年4~6月期の実質国内総生産(GDP)は前期比年率▲29.2%と大きく落ち込んだ後、7~9月期には+22.9%と大幅な反動増になった。オールジャパンのエコノミストのコンセンサス調査である「ESPフォーキャスト調査」(20年12月)で、先行きの予測を見ると、10~12月期は前期比年率+3.4%で、21年1~3月期から22年1~3月期にかけては前期比年率+1~2%台で推移するというのが平均値の見方である。

新型コロナウイルスの感染増加への対応で、11月後半から12月にかけて経済活動を自粛する動きが見られた。さらに、政府の観光支援策「Go Toトラベル」が12月28日から1月11日まで全国一斉に一時停止となった。年末年始の医療体制への負荷を減らすなどの目的であろう。このため、21年1~3月期の実質GDPの前期比年率は平均予測より下振れる可能性も出てきた。ESPフォーキャスト調査でも低位8人の予測平均は▲0.6%で一時的にマイナス成長になっても、おかしくない状況だ。

ESPフォーキャスト調査(11月の特別調査)で景気のリスクとして第2位の「米国景気の悪化」を大きく引き離し、ほとんどのフォーキャスター(エコノミスト)が指摘したのが「新型コロナウイルスの感染状況」だった。

同12月調査で、21年度実質GDP見通し・平均値は、+3.4%(高位8人平均+4.1%、低位8人平均+2.8%)となった。20年度実質GDP見通しの▲5.4%から持ち直す見通しだ。

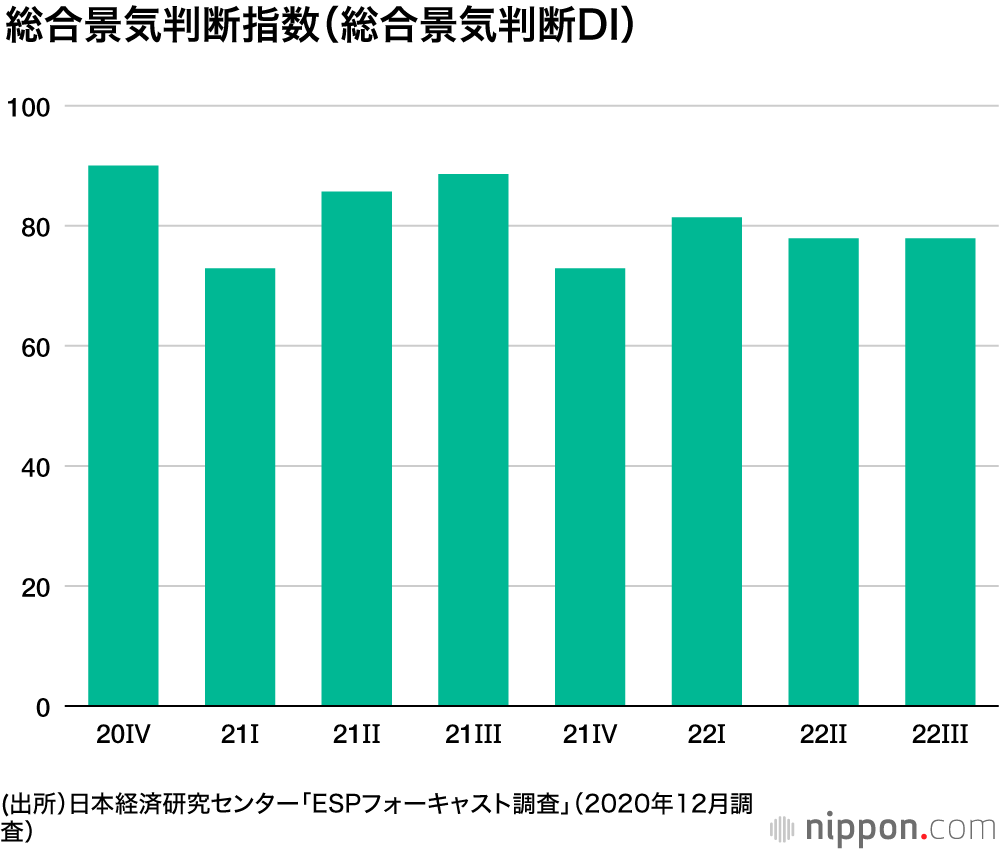

ESPフォーキャスト調査における、フォーキャスター全員の総意を示す「総合景気判断指数」を見ると、20年10~12月期は景気判断の分岐点に当たる50を大幅に上回る90.0だった。その後22年7~9月期までは70~80台で50を大幅に上回って推移するが、「総合景気判断指数」が一時的に低めになるのは、21年1~3月期と五輪・パラリンピック終了直後の21年10~12月期で、どちらも72.9である。多少の波があるものの、おそらく20年5月を谷とする、緩やかな景気回復が続くというのがエコノミストのコンセンサスとなっている。

明るいデータも散見

ただし、22年1~3月期まで実質GDPを予測平均値で伸ばすとプラス成長が続くものの、新型コロナ感染拡大前の水準には届かない。水準到達は23年に入ってからになりそうだ。

緩やかな景気回復が続くとみる背景には、12月の日銀短観の大企業・製造業・業況判断指数(DI:「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた指数)が▲10と前回9月調査の▲27から17ポイント改善したことに代表されるように、足元で輸出の持ち直し、生産増加基調の継続という経済活動回復の効果が出ている点が挙げられる。

また、方向性で判断する現状判断指数が前月比で悪化した11月の景気ウォッチャー調査でも企業動向関連の現状水準判断指数は持ち直し傾向を維持したことなど、足元のベースとなる景況感の底堅さを示唆するデータは多い。

日銀短観12月調査によると、2020年度の全規模・全産業の設備投資計画・前年度比は▲3.9%と9月調査の▲2.7%から下方修正された。

しかし、生産・営業用設備判断指数(DI:「過剰」-「不足」)をみると、設備の過剰感が増している気配はない。設備投資計画の下方修正は、設備の過剰感から来ているものではなく、新型コロナウイルスの感染拡大懸念によるものであることが分かる。

失業率などの統計で悪化が続くなど、雇用面は厳しい環境にあるが、雇用人員判断指数(DI:「過剰」-「不足」)をみると現状も先行きも雇用に関して過剰感が増しているという状況にはない。

さらに製造業の製商品在庫水準判断指数と製商品流通在庫水準判断(DI:「過剰」-「不足」)でも同様なことが言える。

企業の、雇用、設備、在庫の過剰感が高まっていない点は、景気循環面からみて明るい材料だ。

金融財政政策、ワクチンにも期待

携帯電話料金の引き下げを政府が主導していることもあって、物価が上昇しそうな局面ではなく、日銀は金融政策を緩和状態にしておきやすい状況だ。企業の資金繰り支援策も延長する方針だと報じられている。

財政面では大型の対策が取られている。政府は2020年12月8日に事業規模73.6兆円の追加経済対策を決めた。追加対策は、①新型コロナ感染症対策:6兆円、②コロナ後を見据えた経済構造の転換:51.7兆円、③ 防災・減災と国土強靱化:5.9兆円-の3本柱で構成されている。

12月15日には一般会計の追加歳出が21.8兆円に上る20年度第3次補正予算案が決まった。経済対策の財源や地方交付税を盛り込んだ。

英国や米国では新型コロナのワクチンの接種が始まった。新型コロナウイルスを収束させるための切り札だろう。いま日本の状況は大変厳しい。大晦日の東京都の新たな感染者数は1337人で初の1000人超え、全国の新規感染者は4519人と過去最多になった。1都3県に再び緊急事態宣言が発令される見通しだ。経済の一時的な落ち込みも懸念されるが、知恵を絞り各種の支援策等で乗り切るしかない。夜明け前が一番暗い。日本で幅広くワクチン接種が行われるにはもう少し時間がかかるが、それまで我慢のしどころだろう。2021年中には新型コロナの治療薬の開発と合わせ、コロナ感染の収束、さらに終息に向けた流れができるものと期待される。

2021年の年末に選ばれる今年の漢字が、新型コロナ関連の漢字ではなく、東京五輪・パラリンピックが予定通り開催されて「金」「輝」「陽」といった明るいものになることを期待したい。

バナー写真 : PIXTA