どうなる東芝:買収攻勢へ「パンドラの箱」開く、混乱の起点はメンツ重視の上場維持

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

突然の辞任

まずは、東芝で今年4月に何が起きたのか。それを整理してみよう。

車谷社長は14日午前、突然辞任した。東芝が同日開催した緊急記者会見では、「東芝再生ミッションが全て完了し、現在かなり達成感を感じている。3年の激務から離れて心身共に充電したい」とする車谷氏のコメントが代読された。しかし、「達成感」という言葉をそのまま受け止める人はいない。前週に英投資ファンド、CVCキャピタル・パートナーズが東芝を買収し非上場化させる提案をしており、車谷氏との関係が問題視されていたためだ。

東芝の車谷暢昭・社長兼CEO(時事)

物言う株主への対応で苦しむ東芝にとって、CVCの買収提案は一見、「白馬の騎士」と受け取れるものではあった。だが、東芝取締役会の関係者は「CVC日本法人会長から東芝に転じた車谷氏本人が保身のためにCVCを呼び込んだのでないか」と警戒。取締役会でもそうした見方が広がっていた。

実際、車谷氏はアクティビストとの調整に行き詰まっており、取締役会は同氏への不信感を強めていた。事情に詳しい投資銀行幹部は「車谷氏が次の株主総会で取締役人事承認を得られず、退任する可能性は高かった」と断言し、CVCが「東芝にとっての白馬の騎士」ではなく、「車谷氏にとっての白馬の騎士」だったとみている。

大きかった上場維持の代償

それでは、なぜ、東芝はこのような事態に追い込まれたのか。

「数年前に東芝がおとなしく、上場廃止を受け入れれば、こんな醜態をさらすことはなかった」。こう語るのは、2016~17年の東芝の経営危機に関わったコンサルティング会社の幹部だ。

東芝は2006年に54億ドル(現在価値で約5800憶円)の資金を投じて米原子炉製造大手ウェスチングハウス(WH)を買収したが、ほどなくWHの財務面の悪化が東芝を直撃する。当時、買収支援に関わった金融関係者は「国内外の原発ビジネス、輸出推進を模索していた日本政府の意向にも配慮し、東芝は想定されていた価格の2倍近くで買った」と証言し、WH買収が東芝の危機を招いたとみる。

こうした見方を裏付けるように、WH事業では隠れ債務が拡大。曲折を経て、16年に東芝はWHの減損を迫られることになる。本体の粉飾決算騒動で財務基盤が脆弱化していた東芝にとって、減損の打撃は大きく、18年3月期に2年連続の債務超過になれば、東京証券取引所のルールで上場廃止になることが確実な情勢だった。

前述のコンサルティング会社幹部が当時、東芝や政府側に進言したのは「上場廃止して、一から経営再建すべきだ。その後に再上場のチャンスは必ず来る」という内容だったという。だが、名門企業、東芝の経営陣にとって、上場廃止は受け入れられる選択ではなかった。

代わりに選ばれたのが、約60の海外ヘッジファンドを対象にした6000億円の第三者割当増資だ。米金融大手ゴールドマン・サックスが助言した「曲芸的なファイナンス」(大手銀行幹部)が17年12月に実施され、東芝は2年連続の債務超過を何とか回避し、上場維持のメンツを保つことができた。

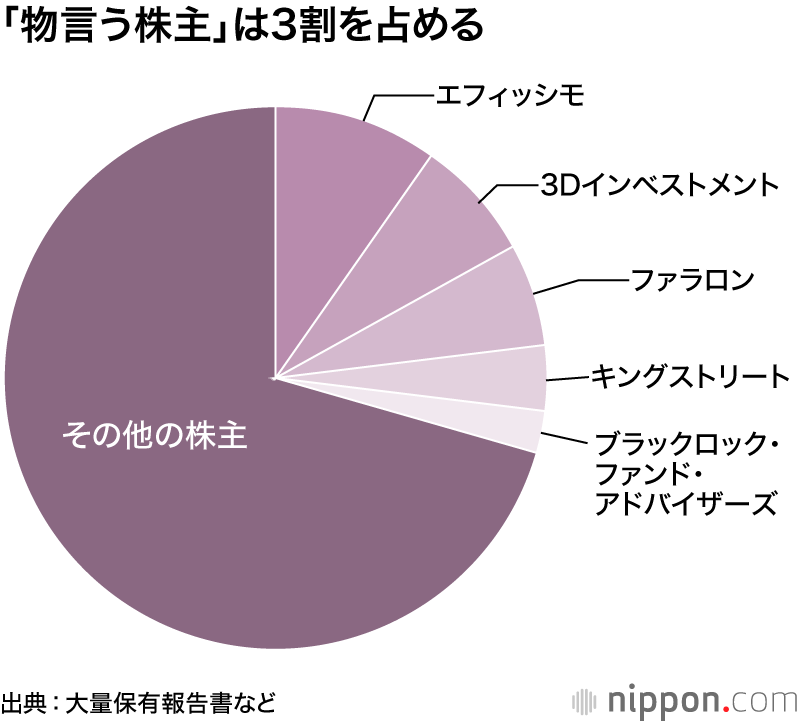

だが、この増資自体が、古き良き日本企業の典型だった東芝には重い負担となっていく。招き入れた株主の中には、旧「村上ファンド」の流れをくむ「エフィッシモ・キャピタル・マネジメント」(シンガポール)などのアクティビストが含まれていたためだ。東芝は上場維持と引き換えに、アクティビストから厳しく企業価値の向上策を迫られることになった。

アクティビストとの確執

アクティビストの圧力におびえた東芝が、支援を仰いだのが車谷氏だった。

車谷氏は、三井住友銀行副頭取、三井住友フィナンシャルグループ副社長などを歴任。11年の東京電力福島第1原発事故後は、東電の実質国有化対応を金融界側で調整し、首相官邸や経済産業省関係者から信頼を得ていた。

東芝は2018年4月、経済産業省などのアドバイスを受け、三井住友銀を経てCVCに在籍していた車谷氏を会長兼CEO(後に社長兼CEO)として起用。車谷氏は政府のお墨付きの下、「金融のプロ」として、東芝の事業再生に向けて動きだすことになる。

しかし、東芝関係者は、事業再生でも、アクティビストへの対応でも「車谷氏が十分に実力を発揮する場面は少なかった」と指摘する。

車谷氏は、インフラシステムとデータの融合を柱とした5カ年の「ネクストプラン」を策定したが、東芝の連結最終損益は20年3月期には1146億円の赤字に陥った。有力株主の間では「負債を活用して資本の効率を高める努力がなされていない」「日本政府の意向に沿った投資をしがちだ」といった不満がくすぶり続けている。再生プランも不採算部門の縮小や人員の再配置が主軸であり、「株主の後ろ盾がない車谷氏への批判は強まっていた」(東芝幹部)。

東芝を巡る関連年表

| 2006年1月 | 米ウエスチングハウス・エレクトリック(WH)を54億ドルで買収 |

| 2015年4月 | 粉飾決算が発覚 |

| 2016年 | 4-12月期にWHの巨額減損を計上 |

| 2017年3月末 | 債務超過5500億円規模に |

| 2017年12月 | 海外ヘッジファンドから約6000億円を調達 |

| 2018年1月 | WH関連資産を売却 |

| 2018年4月 | 車谷暢昭会長兼CEOが就任 |

| 2019年11月 | 改正外為法が成立 |

| 2020年4月 | 車谷氏、社長兼CEOに |

| 2021年3月 | 東芝臨時総会でエフィッシモの調査提案が可決 |

| 2021年4月7日 | CVCの買収提案が表面化 |

| 2021年4月14日 | 車谷社長が辞任 |

| 2021年4月18日 | CVCが「暫時検討を中断」とする書面を送付 |

政府の関与が火に油注ぐ

状況を一層混乱させたのが、政府が実施したアクティビスト対策だ。

東芝は福島原発の廃炉事業の中核を占め、量子暗号や先端デジタル技術にも関わっており、政府の安全保障にとって「重要企業」と位置付けられる。米国と中国の技術的な覇権争いが激化していることも背景に、政府は20年5月に外国人投資家による重要企業への出資を厳格に事前審査する改正外為法を施行した。改正法の政省令には、厳格審査を免除する条件として「取締役会などに期限付きの書面提案をしない」といった条項が盛り込まれており、アクティビストによる投資をけん制できる一面も持つ。

政府関係者は「東芝を守るために制度が整えられた。経産省や官邸に近い車谷氏の意向が働いた可能性は否定できない」と語っている。さらに、改正外為法施行に続き、経産省関係者が関わる疑惑が東芝の株主の逆鱗(げきりん)に触れることになる。

英フィナンシャル・タイムズなどは、当時経産省顧問の肩書きを持っていた金融関係者が20年7月の株主総会の直前、東芝株主の米ハーバード大学の資産運用ファンドに対して、「(エフィッシモなどのアクティビストによる)東芝と敵対的な提案に賛同すれば、改正外為法に基づく調査対象になる恐れがある」などと圧力を掛けていたと相次ぎ報じた。事情に詳しい関係者は、「ハーバード大の資産運用ファンドは改正法施行前から東芝の株を一定程度保有しており、該当基準は遡及(そきゅう)適用されない」と指摘。法制度に基づかない圧力に同ファンドが激しく反発したとみる。

こうした「圧力」の背景には、車谷氏の政府に対する支援要請があったとの観測もある。エフィッシモは20年7月の総会の議決権行使に不透明な点があるとして、調査を要求。この要求は、今年3月の臨時株主総会で賛成多数で承認されたことから、6月の総会に向けて調査が進められている。

「中断」表明のCVCになお色気

東芝は車谷氏辞任の翌週となる20日、CVCが「(買収の)暫時検討を中断する」と記した書面を提出したと開示。新経営陣として、株式非公開化をけん制し、幕引きを図った。東芝の「上場を維持したい」という主張に気おされ、日本のメガバンクなどはCVCへの買収資金の融資に慎重になっており、結果的に、CVCの資金調達は難航しているもようだ。こうした状況から、多くの国内報道機関は「CVCが提案を事実上撤回した」と報じている。

しかし、CVCが18日付で東芝に提出した書面を読み解くと、「撤回」にはほど遠い表現が目立つ。CVCは「取締役会の同意がないまま株式公開買付(TOB)は実施しない」と記しながらも、ファンド内の意思決定機関である投資委員会の承諾を得た上、「引き続き東芝の非公開化支援を強く望んでいる」と明言している。

投資銀行幹部は「CVCは車谷氏の関係も使い、東芝に近寄ったが、彼が辞任しても、東芝を買収する価値は変わらない。逆に、ここでCVCが完全撤退すれば、車谷氏と手を握っていたことを認める形になる」とみる。

少なくとも、CVCが東芝買収の可能性に名乗りを上げたことで、アクティビストを含む東芝の株主達は「買収合戦」を待つ姿勢を強めている。

買収合戦へ

香港に拠点を置く東芝株主ファンド、オアシス・マネジメントはCVCが最初に示した買収提案を巡り、「1株5000円では安過ぎる。6200円以上が適切だ」との声明を発表した。ハーバード大ファンドから東芝株を買い取ったとされる、シンガポール拠点のアクティビスト「3Dインベストメント・パートナーズ」は東芝の企業価値は1株6500円超が妥当として、東芝に事実上の身売りを促した。

米英メディアの報道では、既に企業買収に強みを持つ米投資ファンドのKKRやベインキャピタル、カナダのファンド、ブルックフィールド・アセット・マネジメントなどが、CVCに対抗するような東芝買収策を検討している。ある金融機関の幹部は「米欧の巨大ファンドのほとんどが、東芝買収に関する初歩的な検討に入った。パンドラの箱は既に開いている」と語っている。

多くの買収提案は東芝の全株式を取得し、非公開化した上、数年単位で経営改善し再上場を目指す内容になるはずだ。東芝は「上場会社としてのメリットを生かすことが企業価値の向上につながる」と力説するが、買収提案が水面下で続き、算定額が1株5000円台、6000円台と上がっていけば、東芝取締役会は株主への説明責任を果たすため、対応を迫られそうだ。

東芝は4月20日付の開示で「資本配分のあり方も含め企業価値向上のための施策の新たな見直しに着手しているとともに(中略)財務アドバイザー、法務アドバイザーを選任」したことも明らかにしている。財務アドバイザーに起用されたのはゴールドマン・サックスと野村証券とみられ、買収提案に関する助言も担うことになる。

東芝はこれまでの粉飾決算、経営危機で原発事業や半導体、ヘルスケア部門などを手放し、事業同士の関連が乏しいコングロマリット企業になってしまった。東芝に関わってきた金融機関幹部は「本業に成長の芽がない駄目な企業となったにもかかわらず、上場維持にこだわり、無理がある増資をした」と指摘。結果的に「東芝は金融の世界に対する知見を持たないまま、グローバル金融資本市場という野生の地に飛び出してしまった」とみる。

パンドラの箱が開き、東芝は買収や分割を含め、抜本的な企業価値の向上を迫られる。アクティビストなどが満足する株価になるまで、圧力にさらされ続けることになるだろう。前述のコンサルティング会社幹部は「上場というメンツにこだわった東芝の経営体質と、その時々の政策で介入を続けてきた政府の責任は重い」と批判している。

バナー写真:東芝本社(時事)