地域金融機関に突き付けられる選択、中小企業の「コロナ債務」56兆円をどう乗り越えるか

経済・ビジネス 地域 仕事・労働 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

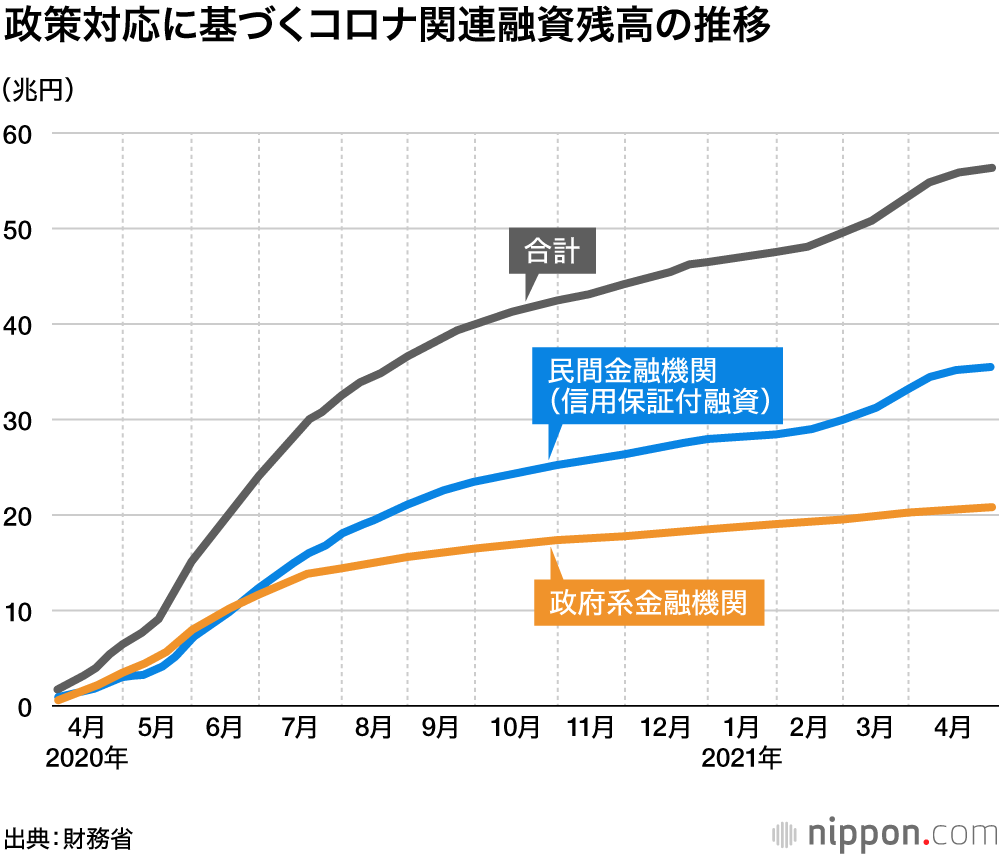

コロナ禍では、官民合計で56兆円(4月末時点、残高ベース)を超える空前の融資が積み上がった。コロナ禍という不可抗力で売上高が激減した飲食業など中小零細企業の経営を支えてきたのだ。

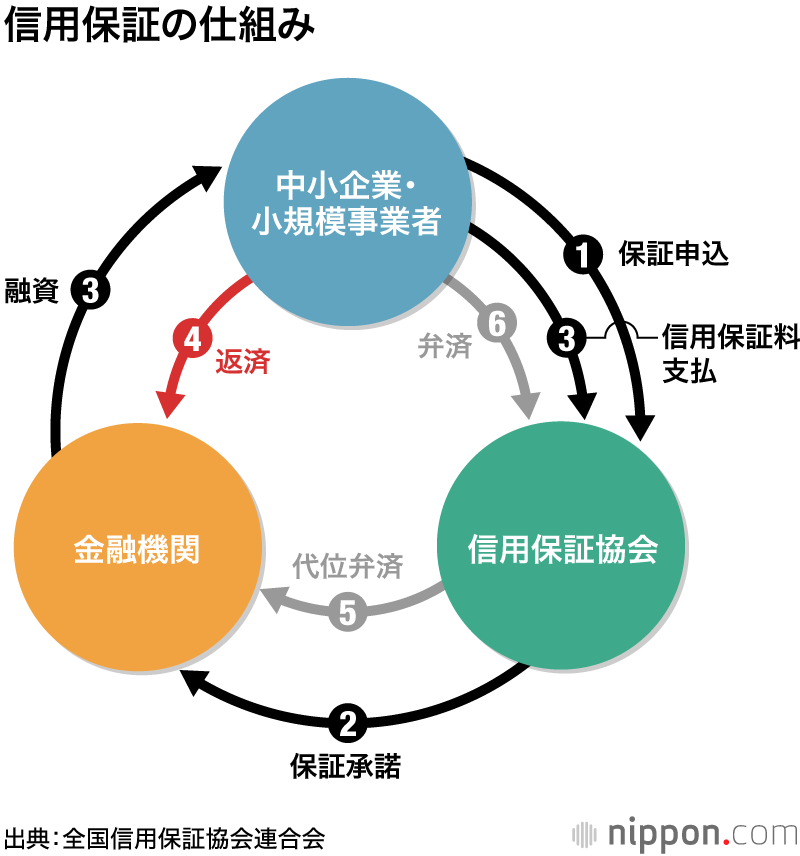

内訳は政府系金融機関が計20兆9000億円、民間金融機関が貸し出した中小企業向けの保証付き実質無利子・無担保の「ゼロゼロ融資」や各自治体の制度融資などが計35兆5000億円。ゼロゼロ融資は、企業が返済困難になった場合、金融機関が信用保証協会に残額の返済(代位弁済)を求めることができる。金融機関にとって実質的にリスクはない。

では金融機関による自前の融資(プロパー融資)は、どれほどであるのか。実は、この間、世界的に市況が良い半導体関連融資も伸びており、コロナ関連のプロパー融資は把握しにくい。さらに、ゼロゼロ融資を出す一方、コロナ前からの既存のプロパー融資は返済が進んでいるため、見定めるのは一層困難だ。確かなことは、着実にゼロゼロ融資へと置き換わり、自前の融資は減っているという現実だ。

ねじれ構造

1998年前後の金融危機、2008年のリーマンショックと比べ、今回のコロナ禍が債務問題の面で決定的に異なるのは何か。それは、公的機関である保証協会の保証が付くゼロゼロ融資も含め、実質的に「公的債務」が大半を占めるという点である。つまり、過去に政府が何度も経験してきた「金融機関に公的資金を資本注入して金融システムの安定を図りながら、果断な不良債権処理を迫る」という手法は通用しない。

コロナ債務問題の本当の難しさは、ここにある。残高の多くは公的債務であり、代位弁済した保証協会も資金を回収する債権者となるが、傷ついた企業の資金繰り支援や本業支援、事業再生までは難しい。そこは金融機関が支援の担い手とならない限り、現実は動かない。債権者と支援者が異なるという「ねじれ構造」が生まれているのだ。

通常であれば、金融機関が自らの貸出債権の劣化を防ぐために、先手を打って企業支援に動く。しかし、自前の貸出残高を減らしている金融機関が、果たして企業支援に率先して腰を上げるだろうか。この希望的観測で、コロナ禍を乗り越えられるほど、事態は甘くない。

金融機関が企業支援の手間を惜しんだ結果、コロナ禍に巻き込まれた企業の倒産、廃業が相次げば、中期的には地域経済の地盤沈下につながる。地元企業が倒産・廃業すれば、労働者は散逸し、仕事を求めて都市圏へと出て行ってしまうかもしれない。人口減少に拍車が掛かる地方で、新たな創業という新陳代謝に期待するのは楽観的すぎる。地方の金融機関が企業支援を渋れば、営業基盤が瓦解(がかい)し、いずれは金融機関も生き残れなくなる。

赤字補填でも融資

リーマンショック後、当時の中小企業金融円滑化法に基づき、業況の苦しい30万~40万社は返済が猶予され、経営改善計画が策定された。時間はかかるが中小企業の借金は減っていく計画が組まれていた。ところが、「コロナ債務」が発生し、計画の前提が崩れ去ってしまった。

通常、金融機関は企業の返済可能性を見極めて融資する。しかし、今回は「売り上げが下がった」という証明だけで借りることができた。事実上の赤字補填(ほてん)資金である。平時においては、金融機関が最も避けたがる返済見込みの薄い融資だ。

通常、事業再生の一環として、債権をカットするなどの場合は、経営責任を明確にする必要から、経営者の交代を迫るのが一般的だ。しかし、有事のコロナ禍において、企業経営者に経営責任を求めるのは酷である。平時のルールを振りかざすだけでは企業支援は進まない。

コロナ禍に見舞われた企業に対し、プロパー融資の残高を減らしている金融機関が、どうしたら当事者意識を持って企業支援に乗り出し、地域を支えることができるだろうか。この仕組みづくりが最大の課題だ。

公的債務削減をもくろむ銀行業界

コロナ債務問題という「いつか来る嵐」を予感している政府と銀行業界は、既に水面下での駆け引きを始めている。公的債務と金融機関のプロパー融資から成る過剰債務を抱えた中小零細企業。そこからの資金回収を巡る両者の綱引きである。

今後、銀行業界が政府に要望しそうな方策は2つある。1つは、東日本大震災で活用された東日本大震災事業者再生支援機構の「コロナ版債権買い取り機構」の設立だ。再生支援機構は、債権買い取りの段階で事業者、金融機関と膝詰めで債務免除の話を詰めた。

もし再生がうまく進み、債権の価値が支援決定時に想定した以上に高まった場合、再生支援機構には利益が生じるが、支援決定時に算定した「時価」で売却しなければならない金融機関は釈然としないだろう。このため再生支援機構は、債権買い取り時点で一部債務免除を決め、金融機関が売却しやすい環境を整えた。なぜならば、支援決定後も金融機関からの継続的な借り入れが必要になるからだ。

こうして債権買い取り時点において、向こう15年で返済できる資金を見極め、残りを債務免除とした。もし将来、事業者が返済不能になった場合は、銀行がリファイナンスを視野に検討するという努力目標を交わしたケースもある。今回のコロナ禍でも買い取り機構が設立され、企業の債務が免除されれば、金融機関もプロパー融資を出しやすくなるという算段だ。

2つ目は、公的債務の一部カット、もしくは返済順位を劣後させ、企業が借入金を会計上「資本」と見なす劣後ローンなどの措置を講じることだ。この結果、貸出先企業の財務状況が改善すれば、金融機関は債務者区分の格付けを引き下げずに済み、金融機関自身の自己資本を目減りさせる引当金を積み増す事態を避けられる。公的債務の返済順位を遅らせることで、金融機関は自前融資の回収可能性を高めることもできる。

「徳政令」を警戒する政府

これに対し、政府は警戒姿勢を強めている。公的債務の免除とは「徳政令」そのものだ。当然、穴埋めは税金である。コロナ対策融資は、結果的に金融機関へプロパー融資を返済させる資金に使われた。

各種支給金で企業倒産を防いだため、金融機関の不良債権処理費用は減少した。ゼロゼロ融資の金利は、企業の代わりに国から金融機関に支払われる。このため地方銀行、信用金庫、信用組合では業績が持ち直しているところすらあった。ゼロゼロ融資で入った「不要不急のお金」で投資信託を買わせて、販売手数料も稼いだ銀行もあったという話も聞く。

言うまでもなくコロナ対策は、金融機関をもうけさせるために実施したのではない。この上、公的債務の返済を免除すれば、モラルハザード(倫理観の欠如)を招く。企業でもコロナ対策に頼らずに自力で乗り切ったところもある。「徳政令」は正直者がバカを見る事態を招き、国への信頼を失墜させかねない。

「中小企業版」私的整理ガイドライン

こうした中、6月の成長戦略会議で示されたのが、中小企業版の私的整理ガイドラインだ。2001年に策定された私的整理ガイドラインは、不良債権処理を加速させるため、緊急経済対策の一環として導入された。主に中堅企業、地域の中核企業を想定しており、中小企業の事業再生に沿う内容では必ずしもなかった。

新たな私的整理ガイドラインは今後具体化するが、取引金融機関の全会一致を条件とするのかどうかも論点となりそうだ。政府関係者によれば、英国では、公認会計士が第三者的立場から主導し、議論に参加する金融機関と利害調整を行う私的整理の手法があるという。再生計画に賛成か反対か、多数決で決めるのだ。

ゼロゼロ融資を受けた企業の取引金融機関の構成は、いびつなものとなっている。ほとんど取引のなかった金融機関からの借入残高が急に増え、メインバンクを上回っていたり、メインバンクがゼロゼロ融資に付け替える形でプロパー融資を返済させ残高を減らしていたりと状況はさまざまだ。ここでも公的債務とプロパー融資が入り組んで、利害調整は難航が予想される。ガイドラインが全会一致にこだわるあまり、過剰債務問題の解消が進まないのであれば本末転倒だ。

そして中小・零細企業を対象にした私的整理の場合、廃業という現実的な課題も考慮しなければならない。中小企業の経営者の平均年齢は70歳を超える。コロナ禍に巻き込まれた高齢の経営者を自己破産させ、一家離散のような状況に追い込むことは悲劇だ。

法的整理した場合の清算価値と私的整理による回収価値がほぼ均衡している場合、どう考えるか。経済合理性の観点で判断すれば、債権者の金融機関としては、裁判所が主導する法的整理を選ぶのが株主への説明責任、税務当局との関係上も無難かもしれない。

しかし、その企業の向こうには、地域内の納入業者、仕入れ業者、従業員、家族がいる。倒産であれ、廃業であれ経済合理性だけでなく、地域経済への配慮は不可欠だ。そして、意欲のある経営者には再チャレンジの道を残すことも忘れてはならない。

バナー写真:人影もまばらな東京・神田駅周辺の飲食店街を歩く人たち(共同)