不透明材料乗り越えて、緩やかな景気回復継続 : 2022年の日本経済予測

経済・ビジネス 政治・外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

昨年は一進一退

2021年の日本経済は、前年に続き新型コロナウイルス感染症に翻弄された1年だった。実質国内総生産(GDP)は1~3月期=前期比年率▲2.9%、4~6月期=同+2.0%、7~9月期=同▲3.6%と一進一退。7~9月期には鉱工業生産指数も前期比▲3.7%と、半導体不足やアジアのコロナ禍に伴う部材供給不足で5四半期ぶりに低下した。

10~12月期は実質GDP、鉱工業生産指数とも回復が見込まれる。①足元の国内でのコロナ感染者数が落ち着いてきた、②緊急事態宣言が9月末に解除された、③部品不足も緩やかながら改善傾向にある―ことなどが回復を支える理由だ。この傾向は22年に入っても継続することが期待される。

民間エコノミスト40人弱のコンセンサス調査である「ESPフォーキャスト調査」の最新版(12月15日発表)の予測平均値は、実質GDP成長率が21年10~12月期=前期比+6.39%であり、21年度通期で見ても+2.72%のプラス成長を見込んでいる。

2022年度の予測平均値は+3.03%の増加だ。コロナ禍により実質GDPが▲4.5%と大幅減だった20年度から、21年度に続き2年連続プラス成長になると予測される。

やや薄れたコロナへの警戒感

ESPフォーキャスト調査では特別調査も実施されている。20年9月から奇数月に、「景気のリスク」をエコノミストが3つまで挙げている。21年9月調査まではずっと「景気のリスク」の1位は「新型コロナウイルス感染状況」だった。ところが、新型コロナウイルス新規感染者が急減した状況を反映して、11月調査では「新型コロナウイルス感染状況」が「中国景気の悪化」に抜かれ2位となり、「景気のリスク」1位の座を明け渡した。

中国・製造業購買担当者景況指数(PMI)に関しては3カ月ごとに特別調査があるが、11月調査では、PMIは先行き持ち直し、2022年春以降は50超のしっかりした状況が継続するというのがコンセンサスだ。

また3位は「原油価格上昇」で、前回3位だった「米国景気の悪化」を逆転した。足元は原油価格など原材料の高騰や輸送費の高騰などが懸念される状況だが、原油価格の指標となる米国産WTIの22年平均予測値(12月調査)は1バレル=70.77ドルであることから、22年半ば頃には原油価格は落ち着くとみられる。

オミクロンで不安再燃も

日本国内では感染者数が急減しコロナ禍に対し安心感が出ていたところ、11月26日にWHOが南アフリカなどで確認された新型コロナウイルスの新たな変異株を「懸念される変異株」に指定し、オミクロン型と命名した。特徴として、感染力がデルタ型よりも強く、ワクチンが効きにくい可能性が報道された。

その後、12月7日にファウチ米国立アレルギー感染症研究所長が結論を出すのは時期尚早としつつも、「これまでのところ、重症度が高いようには見えない」と語ったことで、オミクロン型変異株をめぐる懸念がやや和らいだ。日本政府は水際対策を強化したことで、日本での流行の懸念は現時点ではまだないものの、世界での流行次第で再度の供給制約が生じる不安が高まったことは否めない。

内閣府の「景気ウォッチャー調査」では「新型コロナウイルス」という言葉が2020年1月調査で初めて登場した。それ以降、新型コロナウイルスの感染拡大の影響が景況感の大きなマイナス材料となっていたが、最近ではプラス要因として働くようになっている。

2021年11月の新型コロナウイルスに触れたコメントから関連現状判断DI(Diffusion Index は、良/やや良/不変/やや悪/悪 の5段階の回答を1~0まで0.25刻みで点数化し、回答数で加重平均したもの)を作成すると63.3と20年1月以来最高となった。新型コロナウイルス関連先行き判断DIは10月に61.4と最高水準を更新した後、11月は56.5へとやや低下した。11月調査は25日から月末までが調査期間なので、オミクロン型変異株への懸念が先行き判断に表れたからだ。「新変異株」に関しコメントした人は先行きで全体の1割弱の168人で関連DIは46.5と景気判断の分岐点50を下回り「悪い」超になった。

緩やかな回復うかがわせる日銀短観

2021年12月調査の日銀の全国企業経済短期観測調査(短観)では、大企業・製造業・業況判断DIは原材料価格高などが悪材料になり+18と横ばいだったが、前回調査の先行き見通しからは4ポイント改善、予想したよりも良かったという結果になった。大企業・製造業・業況判断DIの先行き見通しは+13と悪化の見込みだ。DIの中身をみると、「悪い」は減少したものの、中間項目の「さほど良くない」が大きく増加した形での悪化だ。オミクロン型の動向の不透明さが影響したようだ。

一方、大企業・非製造業・業況判断DIは+9と前回から7ポイント上昇、コロナ前の19年12月の+20以来の水準になった。なお、全規模・全産業・業況判断DIは+2と前回▲2のマイナスからプラスに転じた。緩やかな回復基調継続が期待される内容になっている。

流行語から見る景気サイクル

政府は11月19日に新たな経済対策を閣議決定した。規模は財政支出ベースで過去最大規模の約55.7兆円、金融機関の融資や民間の投資も含めた事業支出ベースでは約78.9兆円規模となる。財政政策のGDP押し上げ効果は、ESPフォーキャスターの平均で1.79%、高位8人の平均で3.15%の見込みであり、それなりに期待される。

年末の風物詩からも、2021年は新型コロナの影響が薄れたことがわかる。20年は新語・流行語大賞にノミネートされた30語の半分が新型コロナ関連で、年間大賞は「3密」だった。21年の新型コロナ関連語はノミネート30語の2割にとどまった。新語・流行語年間大賞はア・リーグMVPの大谷翔平選手・関連語の「リアル二刀流/ショータイム」に決まった。

全国から公募で選ばれる「今年の漢字」は2020年では「密」というコロナ関連の漢字だったが21年は4回目の「金」になった。「今年の漢字」はそのときどきの景気局面や経済状況を映している。

夏季オリンピック開催年はリーマン・ショックが発生した08年のようにショッキングな出来事がなければ金メダルにちなんで「金」が選ばれることが多い。21年が「金」になったことは20年5月を谷とする景気拡張局面が続いていることを示唆していよう。

可能性低い後退局面

2020年5月を景気の谷とする景気拡張局面は22年でも続くとみられる。景気動向指数の基調判断は生産指数などの動向から9月にそれまでの「改善」から「足踏み」に下方修正された。「改善」に戻るのは早くて3月8日発表の1月分になるものの、景気判断が下振れ後退局面になる可能性は低いだろう。10月で景気変動の大きさを示す一致CI(Composite Index)は4カ月ぶりに上昇に転じ、11月以降も上昇が期待される。

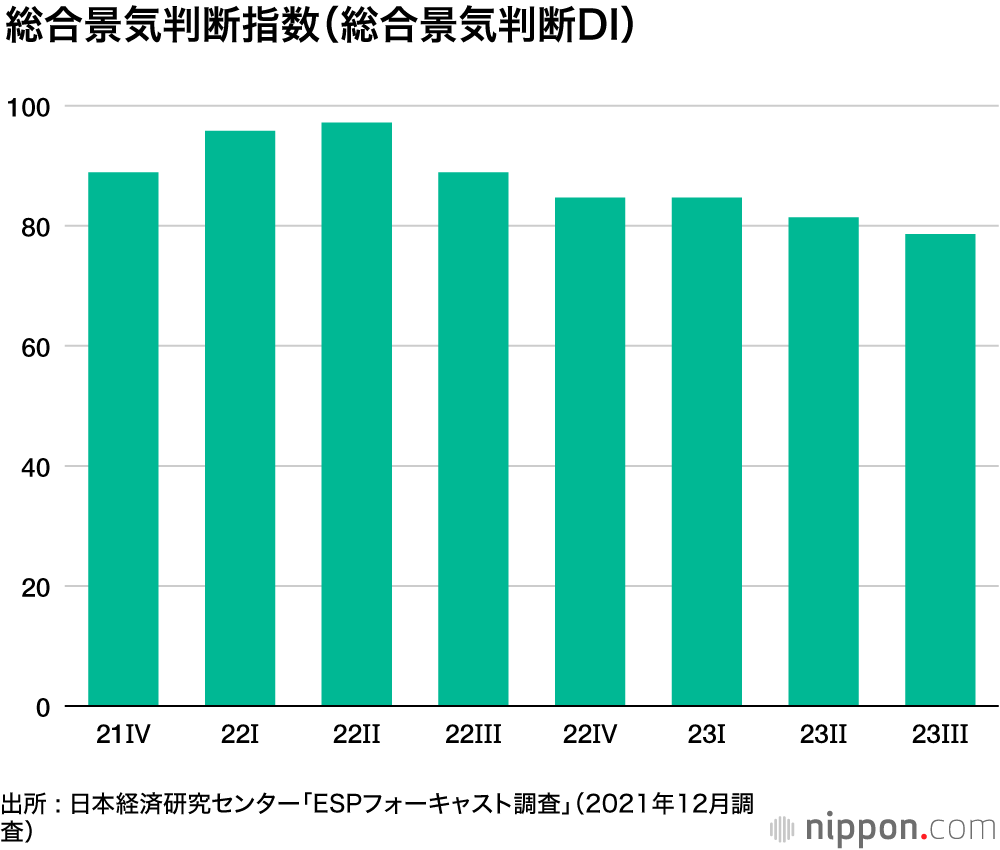

2021年12月「ESPフォーキャスト調査」の、エコノミスト全員の総意を示す「総合景気判断指数」を見ると、21年10~12月期は景気判断の分岐点である50を大幅に上回る88.9。その後22年は前半の2四半期が90台、後半の2四半期が90台80台で50を大幅に上回って推移する見込みだ。

バナー写真:PIXTA