内需の底堅さで、緩やかな景気回復継続 : 2023年の経済予測

経済・ビジネス 政治・外交 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

インバウンド再開などで上向きに

2022年日本の実質国内総生産(GDP)は新型コロナウイルスの感染状況などで一進一退の推移となった。1~3月期と7~9月期はマイナス成長だったが、4~6月期は前期比年率+4.5%と高めのプラス成長になった。10~12月期はコロナ第8波の懸念はある中でも、行動制限はとられずに、インバウンドや全国旅行支援効果などでプラス成長が見込まれる。

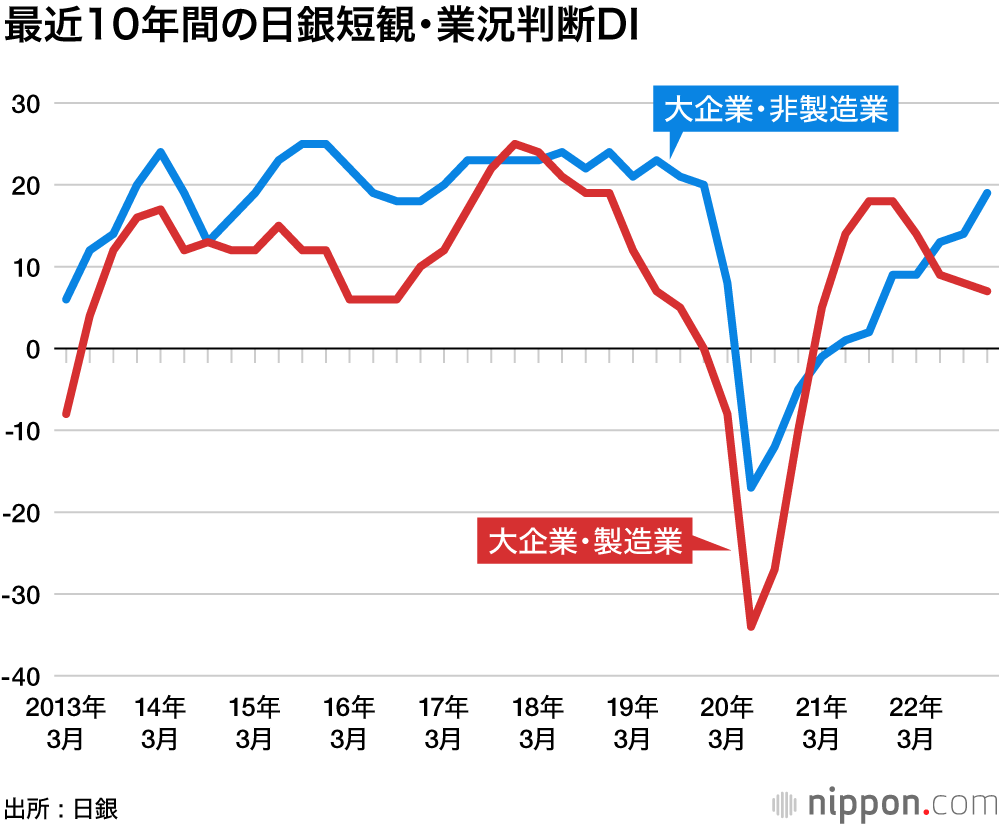

12月の日銀全国企業短期観測調査(短観)では、大企業・製造業・業況判断指数(DI)が+7と9月から1ポイント低下した。原材料高・円安によるコスト高などから4期連続の悪化となった。

一方、大企業・非製造業・業況判断DIでは、9月から5ポイント改善し、12月では+19になった。コロナ禍前の2019年12月の+20以来の水準だ。インバウンドや旅行支援策の後押しで宿泊・飲食サービスなどが改善した。

大企業に中堅企業、中小企業を合わせた、全規模・全産業の業況判断DIは3月の0から、6月∔2、9月+3、12月+6と3期連続で改善した。12月は全体としてみると、景況感は大企業・製造業は4期連続で悪化したものの、その他のカテゴリーは上向き傾向で、全体として緩やかに改善したと言える。

人手不足が賃金上昇につながるか

先行き(全産業)は∔1にとどまった。世界景気の先行き、インフレ動向、欧米の中央銀行の金融政策、為替相場の行方、新型コロナウイルス感染状況など様々な懸念材料による、世界景気の不透明さが濃く、企業は慎重な姿勢を崩していない。

12月調査の雇用人員判断DI(「過剰」-「不足」)では製造業・非製造業と大企業・中堅企業・中小企業の全ての組み合わせのDIが2桁のマイナスで、変化幅も全てマイナスになり、人手不足感が増した。先行き見通しも、「最近」からの変化幅が全ての組み合わせでマイナスと不足感が拡大している。企業の雇用人員判断が、賃金の上昇につながっていくか注目される。

消費、DX投資で3年連続プラス成長へ

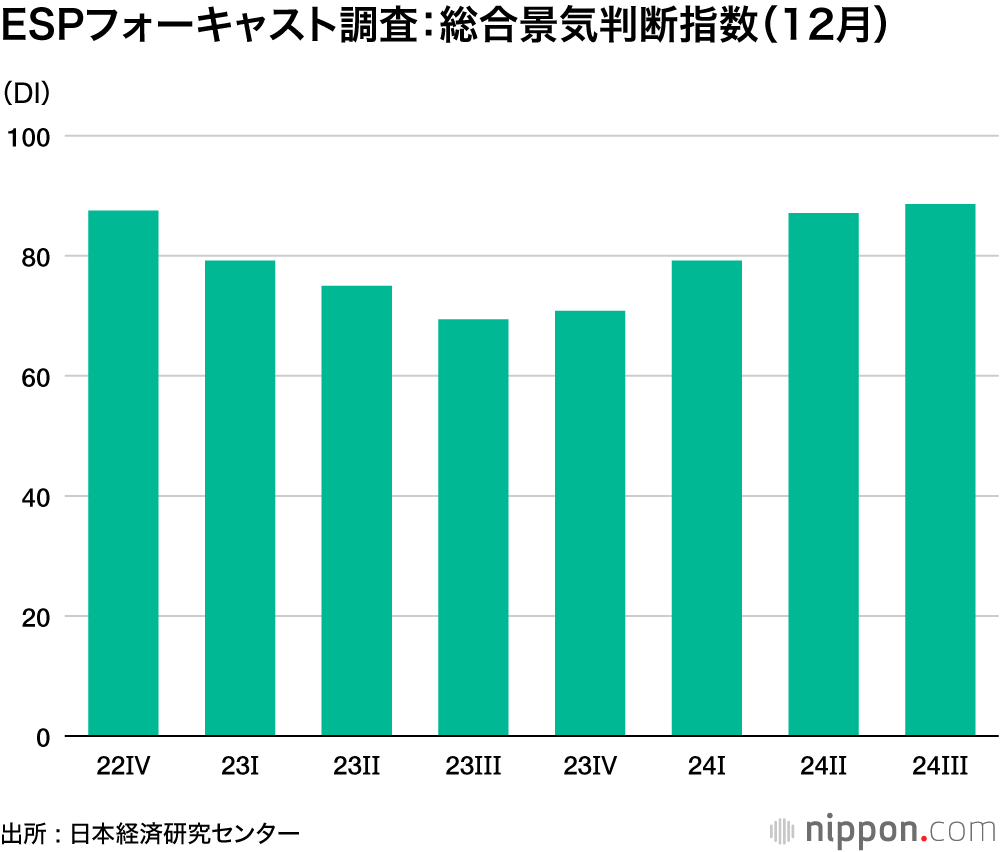

「ESPフォーキャスト調査」は40人弱の民間エコノミストのコンセンサス調査として日本経済研究センターが毎月実施している調査である。過去18年をみると、ESPフォーキャスターの予測平均値はパフォーマンスが高く、信頼度が高い。

12月調査で、2023年度の予測平均値は+1.07%の増加である。新型コロナウイルス感染が拡大し実質GDPが▲4.1%と大幅減だった2020年度から増加に転じ、+2.5%だった2021年度、+1.65%が予測平均値の2022年度に続き、3年連続プラス成長になると予測されている。

金融引き締めの影響などで2023年米国・実質GDPが予測平均値+0.52%と減速するなどで外需の寄与度は▲0.1%と弱いとみられるが、民需の寄与度は+1.0%と底堅く、内需全体の寄与度の予測平均値は+1.2%である。コロナ禍で我慢してきた旅行・レジャーなどの増加で個人消費は底堅いとみられる。また、先行きの不透明さから先送りされてきた設備投資はデジタルトランスフォーメーション(DX)投資などを中心に新しい時代に対応するために増加基調を保つと予測される。

また、消費者物価指数(生鮮食品除く総合)の予測値は、2022年度2.76%だが、2022年10~12月期の+3.61%がピークで、2023年度は+1.73%に鈍化するというのが平均予測値だ。

最大リスクは米国景気の悪化

ESPフォーキャスト調査では特別調査も実施されている。2020年9月から奇数月に、「景気のリスク」をフォーキャスターが3つまで挙げている。2021年9月調査まではずっと「景気のリスク」の1位は「新型コロナウイルス感染状況」だった。2021年11月調査以降、首位が毎回入れ替わる状況を経て、2022年11月調査では3回連続で「米国景気の悪化」が1位となっている。米連邦準備制度理事会(FRB)の大幅な利上げが続いたことで、2023年前半に景気後退になるか、ならなくてもかなり減速することが予測されている。なお、11月調査の第2位は「中国景気の悪化」である。

フォーキャスター全員の総意を示す「総合景気判断指数」を見ると、2023年度各四半期はおおむね70台で景気分岐点の50をかなり上回って推移する。大半のエコノミストは景気拡張が継続すると見ている。

2020年5月の景気の谷の次の景気転換点(山)はもう過ぎたかどうかを聞いたところ、「過ぎていない」が全員で、今後1年以内に山が来る確率の予測平均値は37.6%にとどまっている。ある程度、息の長い回復を見込んでいることを表している。

前向きの挑「戦」の先には…

年末の風物詩である「今年の漢字」、2022年は「戦」になった。現状の景気の明暗分かれる背景を映している。「戦」はロシアのウクライナ侵攻という「戦」争や、その影響で高騰したエネルギー・穀物を主因とした物価高やコロナ禍との「戦」いという暗い面がある。

一方で、サッカーのワールドカップや冬季五輪の熱「戦」や、大谷翔平選手や村上宗隆選手の記録への挑「戦」という前向きな意味もある。人々に勇気や感動をもたらし、景気にとってもプラス要因として働いたとみられる。

2022年の「今年の漢字」に選ばれた「戦」を揮毫(きごう)する清水寺の森清範貫主=12日午後、京都市東山区

バナー写真 : PIXTA