実質実効為替レートで読み解く本当の「円の実力」

経済・ビジネス 国際・海外- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

為替レートの動きを予想するのは「不可能」

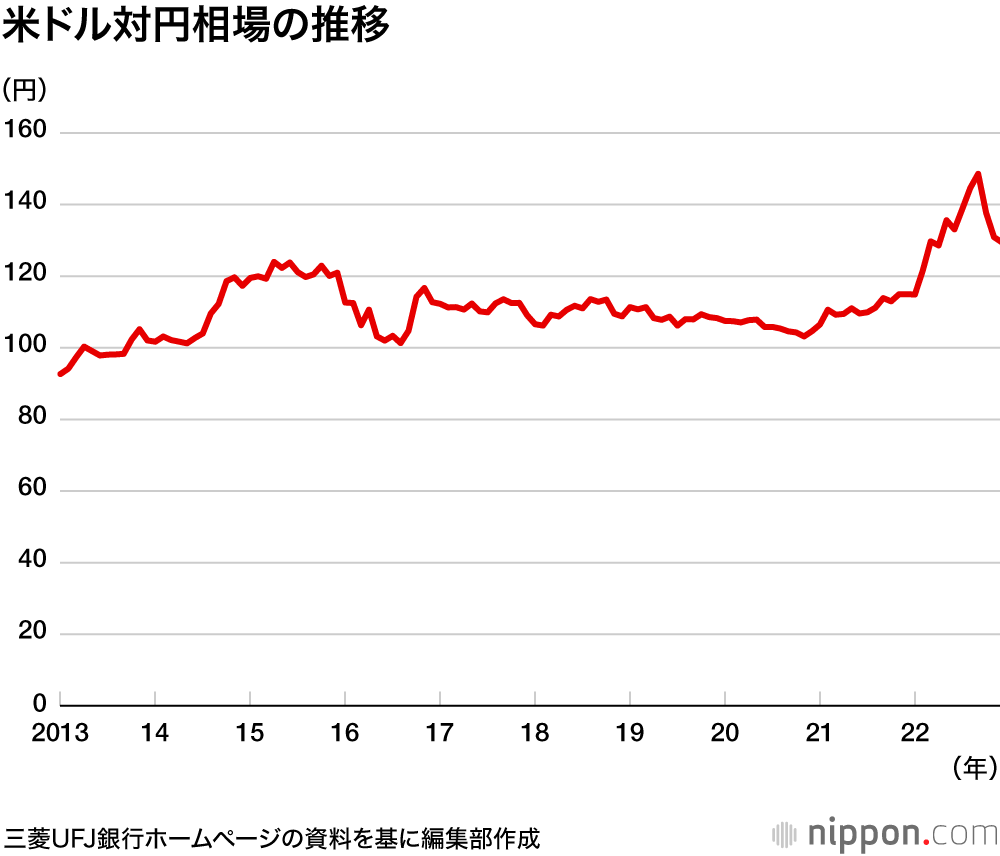

私たちは通常、ドル円レートの数字を見て、為替相場について議論する。そのドル円レートが昨年、激しい動きを示した。

それまで2013年から21年まで10年近く、多少の変動はあったものの、1ドル=110円前後で推移していた。人々は何となく、為替相場は安定していると考えていた。

ところが――21年に米国におけるインフレの動きが顕在化すると、事態は大きく変化する。ドル金利が上昇を始め、日米間の金利差が広がりだしたのだ。それを受けて、ドル円レートは一気に円安方向に動いた。22年の1月に113円前後だったのが、10月には150円を突破した。

この間、ドル円の金利差が市場の注目点であった。米国ではインフレがなかなか止まる気配を見せず、金利は急上昇していった。一方で日本銀行は動こうとせず、0・25%という長期金利(10年物国債利回り)の上限コントロールを固持しようとしていた。こうした流れの中で、21年の年初に1%程度だったドル円の金利差は、円安のピークとなった22年10月には4%近くまで広がった。

11月に入ってドル円レートは一転、円高に向かって大きく舵を切る。この原稿を書いている23年の年始時点では、120円台まで戻る動きを見せている。

この2カ月間のドル円レートの動きは、二つの要因と深く関わっている。一つは米国における金利の下落傾向だ。米国のインフレの頭打ちを想定して、ドルの長期金利が下落を始めている。もう一つの要因は、円金利の上昇傾向である。12月に日本銀行が長期金利の上限を0・25%から0・5%に引き上げる変更を発表すると、市場は日本の金利が上昇し始めるとの想定を強める。ドル円の金利差が縮小するという想定で円高方向に大きく動き始めた。

この先、ドル円レートはどちらの方向に動くのだろうか。ちなみに「為替レートの動きを予想することは不可能である」というのが、効率的市場仮説(注:市場価格は利用可能なすべての情報を完全に反映している、という仮説)に基づく為替レートの考え方である。

この考え方に基づけば、ドル円レートの行方は分からない。ただ、どちらの方向に動いても、それなりに大きな動きとなる可能性はある。これが市場の相場観だろう。

ドル円レートの正しい見方:実質実効為替レートとは

ドル円レートは分かりやすい指標ではあるが、円の実力(購買力)を示す正しい指標ではない。これには二つの理由がある。

第一は、ドルだけが通貨ではないことだ。ユーロ、人民元、ウォン、ポンド、豪ドルなど、さまざまな通貨があり、それぞれと円の間で為替レートがある。円高方向に動くか、それとも円安方向に動くか判断するには、これらすべての通貨と円の関係を読み取らなくてはならない。そこで全体で平均して円高方向へ動いているのか、それとも円安方向に動いているかを判断するのが「(名目)実効為替レート」である。

22年にドルが110円台から150円まで急上昇した動きを例に考えてみよう。

この時期、確かにドルに対して大幅な円安になったが、他の通貨の多くもドルに対して安くなっている。つまり、この時期の為替レートは円安であると同時にドル高でもあった。円がどの程度安くなったかを見るためには、他の通貨と円の間の為替レートも見る必要がある。そこでは、ドル円レートで見るほど円安にはなっていない。

一般にドル円レートばかりが強調されるのは、ドルがそれだけ重要な通貨“だった”ことからだろう。実際、戦後から1971年までは、多くの通貨はドルに対して固定レートを敷いていた。円でいえば、1ドル=360円が維持されていた。このためドル円レートだけを見ればよかった。しかしながら、変動レート制の下でさまざまな通貨が独自の動きを見せるようになると、ドル円レートではなく、実効レートで見ることの重要性が増してくる。

通貨の価値を見る上で、もう一つ重要なことがある。それは、名目での為替レートではその通貨の本当の価値や実力は測れない、ということだ。例えば、円という通貨がどれだけの価値や実力があるのかを見定めるには、円でどれだけの物が購入できるかが重要になる。

これは過去20年の動きを見れば分かりやすい。日本ではデフレが続いていた。2000年と2020年を比べると、ドル円レートは107円前後で、ほとんど違わない。一方で物価や賃金で見ると大違いだ。日本の物価や賃金は、20年前とほとんど変わっていない。他方、米国では毎年2%前後で物価も賃金も上昇しており、20年間で48%ほど上昇している計算になる。

つまり、ドル円レートは20年前とほとんど変わらないのに、日本の物価や賃金は米国に比べて50%近くも安くなっている。ゆえに、円の評価や実力ということでも50%近く、相対的に下がっていると考えるべきだ。

このような視点から円の実力を見るための指標が「実質為替レート」である。ドル円レートの動きに加えて物価の動きを考慮に入れた、ドル円レートの実質値ということになる。具体的には日本の物価上昇を円高方向に、米国の物価上昇を円安方向にカウントする。これで2000年から2020年までの動きを見ると、米国の物価が大幅に上がっているため、実質で見たドル円レートは、名目レート(通常、ドル円レートとして市場で決まるレート)よりも大幅に円安になっていることが分かる。

そして多数の通貨の平均で見る実効レートと、物価の動きを考慮に入れた実質レートを組み合わせたものが「実質実効為替レート」である。この指標こそ、円の真の実力や評価を表したものであると考えることができる。

構造的な円安:実質実効為替レートから見た真の姿

上のグラフは1980年から現在に至る円の実質実効為替レートの推移を示したものだ。この指標は、基準年に比べてどの程度の高さ(低さ)であるかを指数で示している。

ここでは2010年が基準年で100とし、各年の水準はそれとの比較になる。例えば、円安が進んだ22年10月のレートは57.26。円の実力は40%以上も下がっていることになる。その原因として、22年の1年間に大幅に円安に動いたドル円レート(名目レート)があることは明らかだが、要因はこれだけではない。

ドル円レートで急激な円安への動きが起きる前の21年8月段階では、1ドルはまだ110円である。それでも実質実効レートは71.09というかなりの円安だった(基準の2010年より30%も低い)。ゆえに、この先ドル円レートが110円まで戻ったとしても、円安という事実は変わらない。

ここから読み取れるのは、円の真の実力を示す実質実効為替レートの動きは、短期の変動以外の、より中長期の構造的変化をも反映している、ということだ。実質の円レート変化は、名目のレートが変わらない中で物価や賃金の動きに反映されることもあるし、逆に物価や賃金が動かなくても、名目レートの動きに反映されることもある。

実質実効為替レートの動きを長期で見ると、1995年を円高のピークとして、それ以降は円安方向に動いている。95年といえばバブル崩壊の少し後で、日本経済のピークと考えられる時期である。円の実力もこの頃をピークに、その後は下がり続けている。こうした動きはマクロ経済の短期的な変動の結果ではなく、構造的な流れの結果である。

よく「円安が日本経済を弱くする」というような議論があるが、これは正しくない。なぜなら産業構造の変化など社会の大きな構造変化が根底にあり、その結果が実質実効為替レートの動きにも反映されているからだ。だから、為替レートを動かせば(そうしたことができるとも思えないが)日本経済を好ましい方向にもっていける、というようなものでもない。

実質実効為替レートの水準は、このグラフに描かれている1980年以降、最も低い水準となっている。しかも、ドル円レートが1ドル=110円だった2021年8月の段階で見ても同じことが言える。つまり足元の急速なドル円レートの動きと関係なく、円の実力は構造的に非常に低い水準になっている。

実質実効為替レートは、上で述べたような構造的な動きと、昨年見られたようなマクロ経済変動による短期的な変動の動きが複合したものとなっている。そこでは短期的な変動よりも構造的な部分がより重要な意味を持つ。

日本の超円安はこれまでのデフレの流れと密接な関係を持つ。これをどう是正していくかを考えることが、超円安問題の鍵を握っている。国内投資の拡大とそれによるイノベーションの促進が重要な課題となるが、これは本稿の対象を超えるものであるのでここで筆を置きたい。

バナー写真:1ドル=150円台まで下落した円相場を示すモニター(2022年10月21日午後、東京都港区の外為どっとコム)時事