植田・日銀:異次元緩和の修正は必至、金利急上昇リスクも隣り合わせ

経済・ビジネス 暮らし 社会 政治・外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

金融緩和による物価上昇は困難な日本

新体制の動向は日本だけではなく、世界の市場関係者も注目している。関心が集まる最大の理由は、資源価格の高騰などにより、日本でも物価上昇の圧力が高まっており、日銀が異次元金融緩和を転換せざるを得ない状況に追い込まれているためだ。

では、なぜ日銀はこうした状況に陥ったのか。それは、アベノミクスが目指した2%の物価目標が当初から間違っていたからだ。むしろ財政規律を弛緩(しかん)させた悪影響の方が大きいが、そもそも、日本の物価低迷は構造的な要因によるものであり、金融政策のみで2%の物価目標を達成することは不可能に近かった。

これは、過去のインフレ率(消費者物価指数=CPI)を見れば、確認できる。例えば、1989年には消費税の導入で物価が1.4%ポイントも押し上げられているものの、日本中の景気が過熱したバブル期(1986~89年)においても、年平均インフレ率は0.6%に過ぎなかった。また、90、91年は湾岸戦争、97年は消費税増税、2008年は原油価格高騰の影響があり、これらの要因を除くと、異次元緩和を開始した2013年までにおいて、平時にインフレ率が2%を超えたのは1985年が最後であった。

では、日本の物価で何が構造的な違いなのか。それは、米国と日本の物価上昇率の違いを比較すると理解できる。例えば、「財(モノ)全体」と「サービス全体」を区別して、2019年8月の日米の物価上昇率の中身を比較してみると、財(モノ)全体の上昇率は、日本0.3%、米国0.2%と大差がない。

だが、財(モノ)全体とサービス全体を考慮した物価上昇率(CPI総合)になると様相は変わり、米国の1.7%に対し、日本は0.3%に過ぎない。さらに「CPI総合」から、食品やエネルギーの影響を除いた、「総合(除く食品・エネルギー)」の上昇率でも、米国(2.4%)の方が日本(0.6%)よりも高い。

このような格差が発生するのは、サービス全体の物価上昇率では、米国の方が日本よりも高いためだ。実際、米国は2.7%もあるが、日本は0.2%にとどまる。特に日米差が大きい分野は「上下水道」「保育所保育料」「介護料」「大学授業料」「病院サービス」などであり、米国と異なって日本ではこれらの領域は政府の価格統制が強い。

この事実から分かることは、わが国の物価低迷は金融政策の問題というよりも、政府の価格統制に伴う構造的な要因によるものということだ。

ウクライナ戦争で一変

だが、2022年4月以降、日銀の金融政策を取り巻く環境は一変した。この理由は2つある。第1にロシアによるウクライナ侵攻の影響が挙げられる。20年初頭から世界的な流行となった新型コロナウイルスの感染拡大もワクチン接種が進み、世界経済が再び動き始めていた22年初頭、ロシアによるウクライナ侵攻が勃発した。

ウクライナ侵攻は、「冷戦終結以降、このような戦争はない」と思い込んでいた世界に大きな衝撃を与え、資源価格や小麦・大豆等の穀物価格が高騰した。これが、欧米などのほか、日本も直撃した。米国ほどではないが、急激な円安や資源高の影響で日本もそれなりの物価上昇になってきた。

実際、22年12月のCPI総合は前年同月比4.0%の伸びとなり、コアCPI(生鮮食品を除く総合指数)も16カ月連続の上昇、前年同月比4.0%の高い伸びとなった。このような高い伸びは、第2次石油危機の影響で高い伸びが継続していた1981年12月の4.0%以来だ。

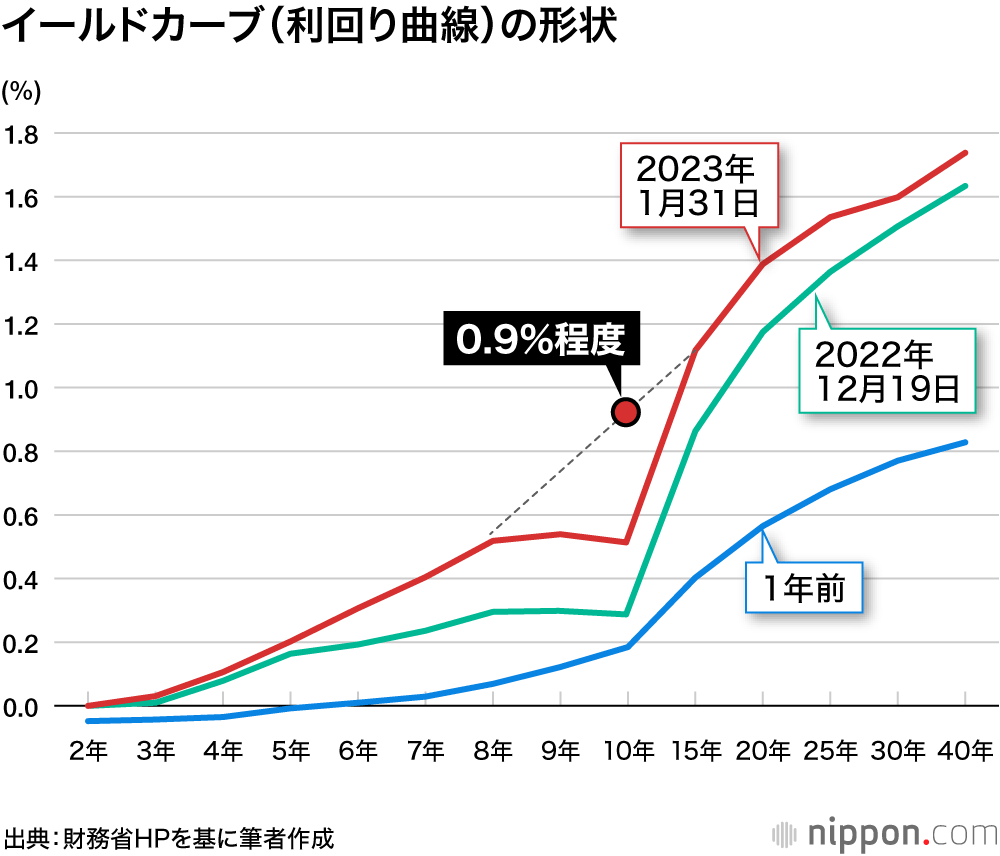

利回り曲線の歪み

金融政策を巡る環境激変の第2の要因が、日銀が長期金利(10年物国債利回り)と短期金利を一定水準に誘導する「イールドカーブ(利回り曲線)・コントロール」(YCC)のほころびだ。2016年9月、日銀は「量的・質的金融緩和」(異次元緩和)を軌道修正し、YCCを導入した。いわゆる「長短金利操作付き量的・質的金融緩和」の始まりだが、アベノミクスの目標の一つであるデフレ脱却を実現するため、インフレ率が安定的に2%を超えるまで拡張的な金融政策を継続する姿勢を崩さなかった。

だが、既にインフレ率は2%を超え、急激な円安や国内物価の上昇圧力が増すなか、利回り曲線の歪み(ゆがみ)が顕著になってきた。金利は通常、年限が長くなるほど高くなるので、右肩上がりの曲線となる。物価上昇で全般に金利上昇の圧力が増すなか、日銀は金利誘導対象の10年物国債を大量に買い取り、その利回りを上限の0.25%以下にとどめようとした。その結果、利回り曲線が歪み、残存期間8、9年の国債利回りが10年債を上回る状況となっていた。

これは異常な状況であり、このような歪みが継続すれば、市場機能が壊れていき、適正な金利水準が分からなくなる。このため、2022年末の金融政策決定会合(12月19、20日)で突如、日銀は金融政策の微修正を行い、従来は0.25%程度に誘導してきた長期金利(10年物国債利回り)の変動許容幅を0.5%に拡大する方針を示した。

これは実質的な利上げで、長期金利の上限を0.25%から0.5%に引き上げたことを意味するが、現在も利回り曲線は歪んだままだ(図参照)。物価上昇に伴う金利の上昇圧力は収まっていないためだが、むしろ深刻なのは、長期金利を上限の0.5%以下に抑制するため、現在も日銀が国債を大量に買い取る状況に追い込まれていることだ。

その結果、22年12月末時点で日銀の国債保有額は過去最高を更新し、564兆円に拡大している。日銀の保有国債額が引き続き増加していけば、それは金融緩和の継続シグナルになり、物価上昇や円安の圧力を一層高める。物価が上昇すると、長期金利にも上昇圧力が掛かるが、これをYCCで抑制しようとすると、利回り曲線の歪みは増す。

また、長期金利の抑制には、日銀がさらに長期国債を買い取る必要があるが、それは日銀の国債保有額を一層増加させる。この「負のメカニズム」を遮断するためには、金融政策を正常化し、長期金利水準の決定を徐々に市場メカニズムに委ねるしかないが、日本財政との関係では大きなリスクも抱えている。

国庫の利払い費増のリスクも

1000兆円を超える巨額の国債発行残高が存在するなか、政府が大規模な国債発行を行っても、現在のところ、国債金利は大幅に上昇せず、財政問題は顕在化していない。この理由は、YCCにより、日銀が長期金利を低位に誘導しているためだ。

だが、長期金利の決定メカニズムを徐々に市場に委ね、国債金利も上昇していくと、国債の利払い費も増加していく。利払い費も数兆円程度の増加なら財政的に対応できようが、税収が伸び悩むなか、利払い費の増加分が10兆円を超えてくると話が違ってくる。

金融政策の正常化が成功し、長期金利が1%程度で収束すればよい。他方、日銀が金利の正常化を試みたものの、予想よりも金利上昇の圧力が高く、正常化の制御に失敗してしまい、長期金利が3%超に跳ね上がると、財政は危機的な状態に陥る可能性もある。

それならば、「今後も日銀が長期金利を抑制し続ければよい」という意見もあるかもしれないが、未来永劫(えいごう)、それができるとは限らない。政治は一時的に経済(市場メカニズム)を歪めることができるが、最後は経済が政治を打ち負かす可能性が高い。必ずほころびが出てくる。

また、政府と日銀を一体で考えたとき、日銀が国債を保有していても、日銀と政府の統合債務のコストは基本的に変わらない。現在は金利がおおむねゼロのため負債コストが顕在化していないが、デフレを脱却したとき、財政赤字をコストゼロでファイナンス可能な状況は完全に終了し、巨額な債務コストが再び顕在化するという視点も重要だろう。物価上昇の圧力が高まるなか、重責だが、金融政策の転換という舵取りの成否は日銀新体制の手腕に掛かっている。

バナー写真:日銀の次期総裁に内定した植田和男氏(右)と現総裁の黒田東彦氏(左)、2016年5月に仙台市で開かれたシンポジウムで(共同)