台湾有事で日本のサプライチェーンはどうなる?:経済リスク最小化に向けた備えを

経済・ビジネス 政治・外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本のサプライチェーンの中台依存

中国による台湾侵攻のリスクが大きくなっている。万一、それが現実のものとなった場合、日本経済に与える影響は計り知れない。日本企業のサプライチェーンは中国からの素材や部品や台湾からの半導体の輸入に大きく依存しているが、台湾有事によって、中国、台湾双方との貿易が大幅に縮小してしまう可能性が高いからだ。

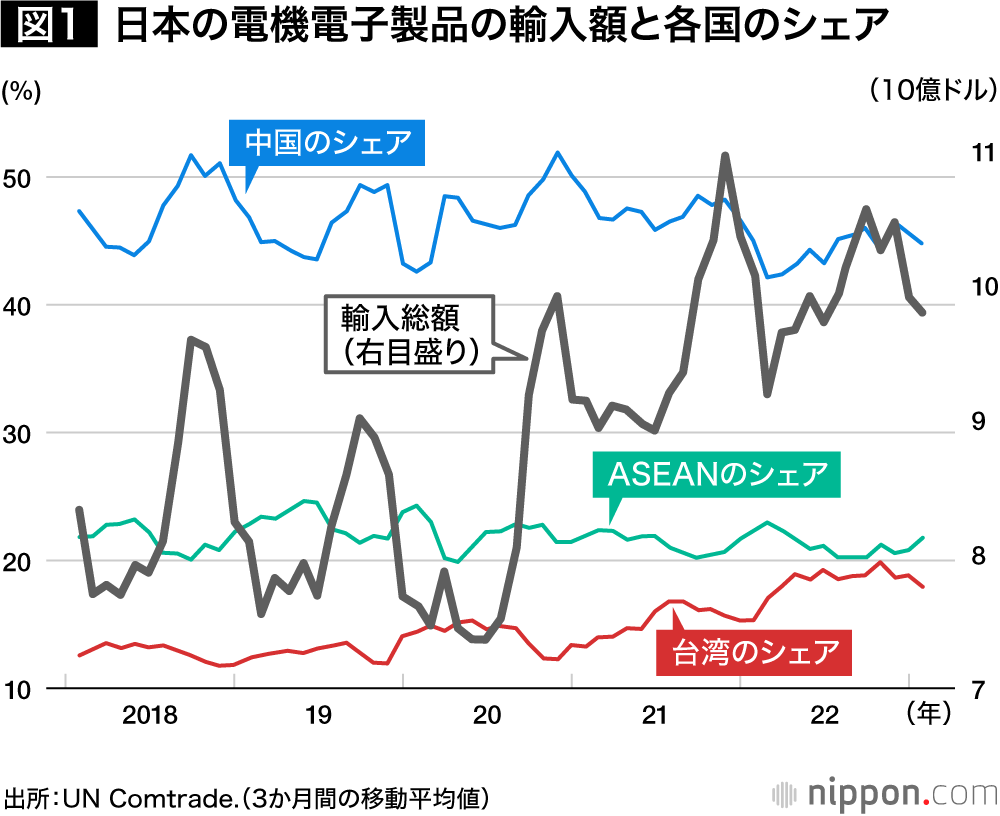

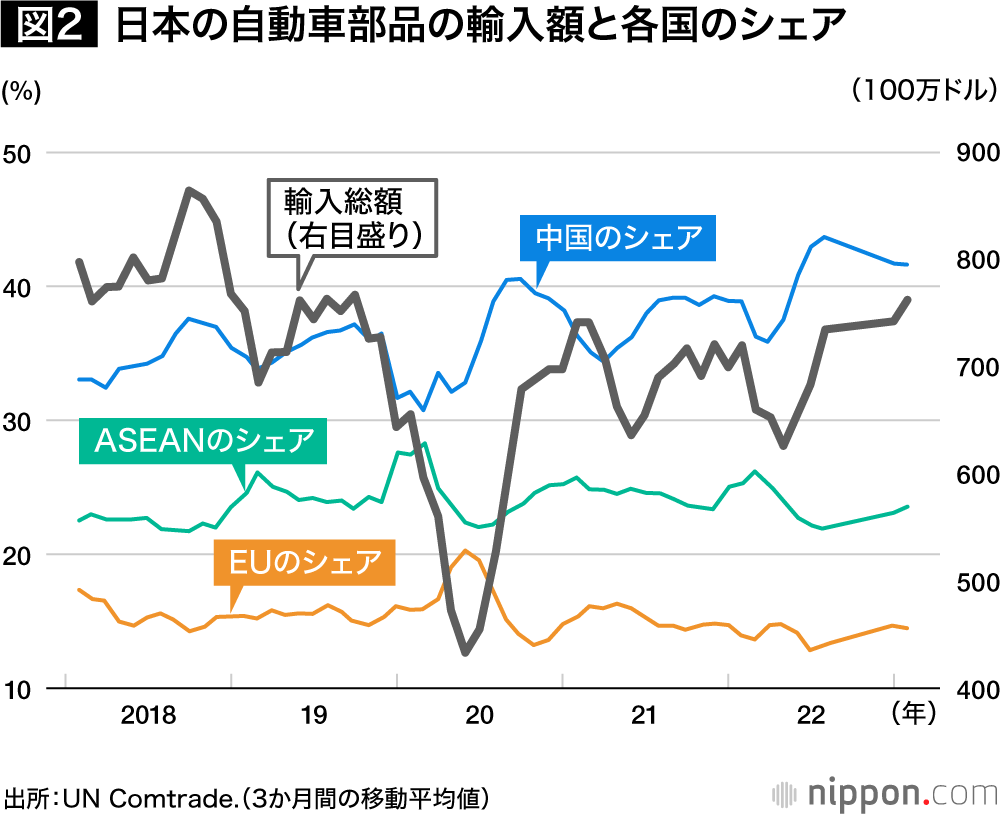

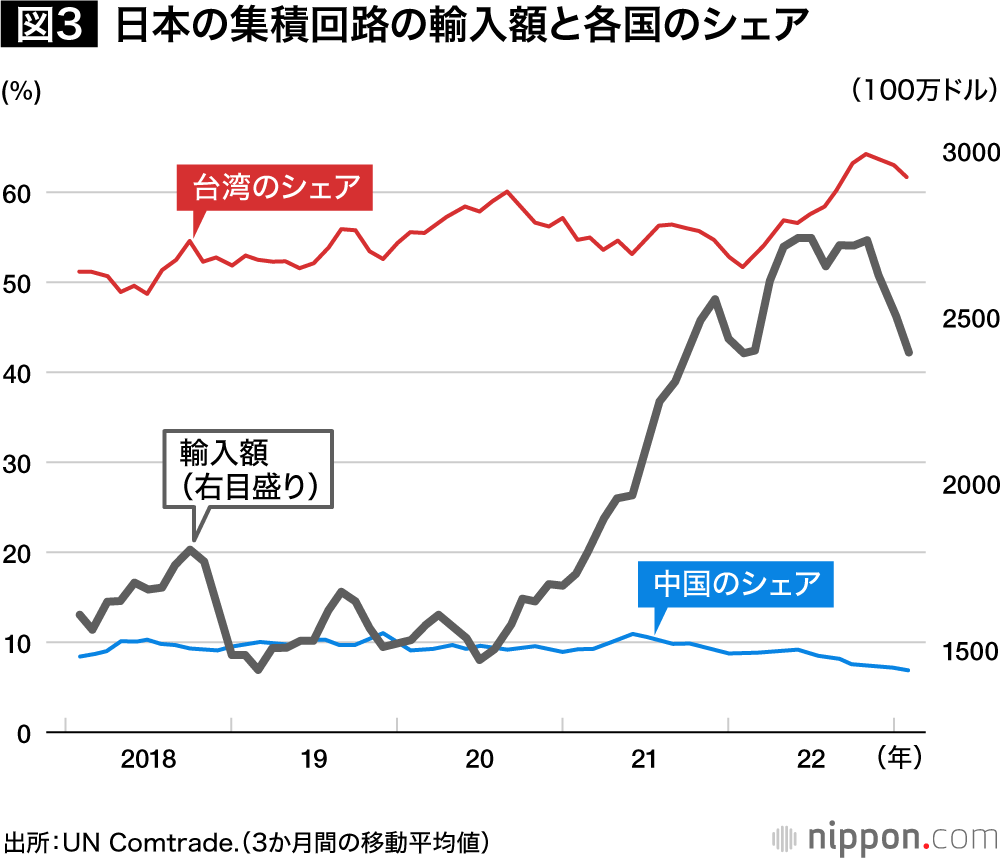

例えば、日本への電機電子製品の輸入において、中国のシェアは現在約45%。50%を超えていたピーク時よりは減少傾向にあるとはいえ、中国への依存度はまだまだ非常に高い(図1)。自動車部品の輸入においても中国のシェアは近年むしろ上昇傾向にあり、40%を超えている(図2)。集積回路の輸入では、台湾のシェアは60%を超えて、これも上昇傾向にある(図3)。

輸入ストップでその10倍の付加価値生産が喪失

このように基幹産業が中台に大きく依存した状態で、素材や部品の輸入が途絶すれば、その経済的損失は輸入額だけには収まらない。下流の企業の生産も滞り、その影響はサプライチェーンを通じて波及して増幅されるからだ。

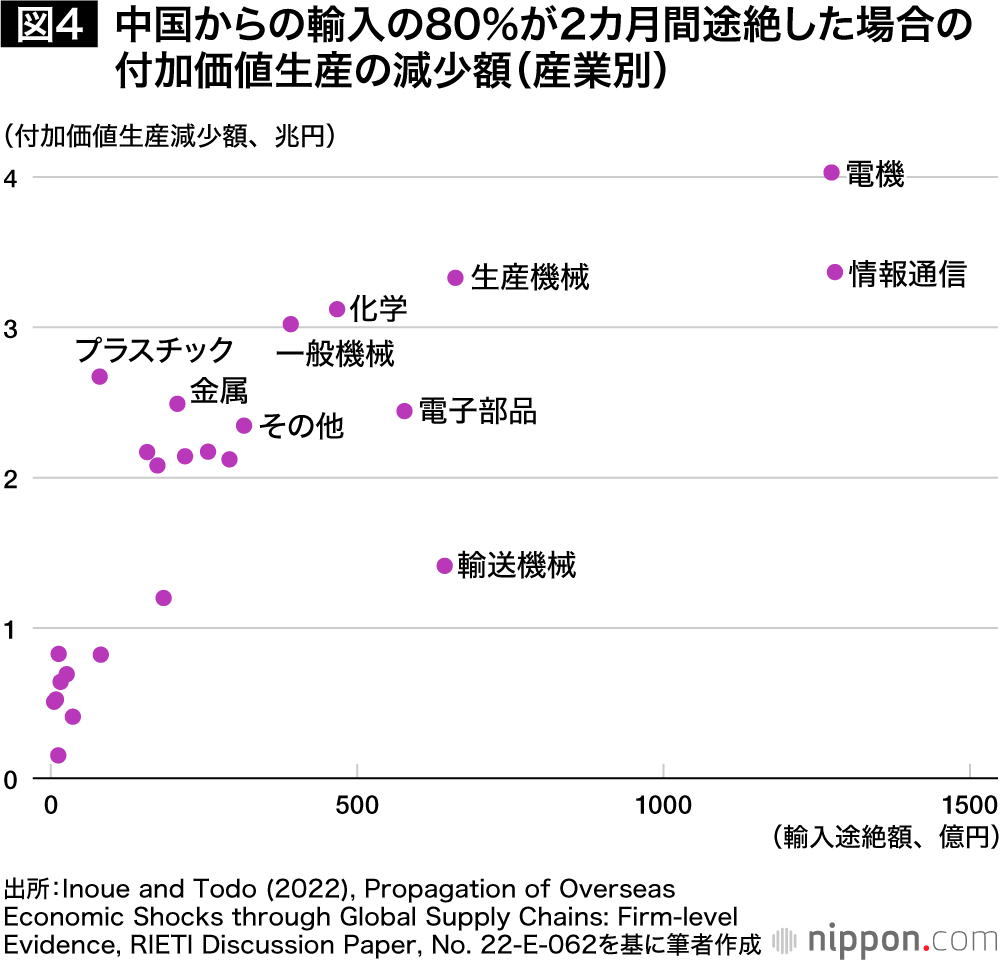

筆者と兵庫県立大学の井上寛康教授は、100万社以上の企業の400万以上の取引関係のデータを用いて、中国からの輸入の途絶が日本の生産に及ぼす影響をシミュレーションした。その結果、もし2カ月間中国からの輸入の80%が途絶した場合、途絶した輸入の総額は約1兆4000億円であるにもかかわらず、日本の付加価値生産は約13兆円減少する(2カ月間の付加価値生産額の約15%)と推計された(※1)。つまり、途絶する輸入額の約10倍の付加価値生産減少が起きるのだ。

また、輸入が途絶する産業別にその影響も分析しており、図4はその結果を示している。これによると、電機、情報通信機器産業への輸入途絶の影響が非常に大きいことが分かる。

とはいえ、機械、金属、化学、プラスチック産業なども、輸入途絶額がそれほど大きくない割には途絶による生産減少額が非常に大きい。これは、これらの産業における輸入品が、日本のサプライチェーンの上流で使われることが多いためであると考えられる。より上流の素材や部品が途絶することで、その下流にあるより多くの企業が影響を受け、最終的な経済損失がより増幅されるのだ。

なお、これらのシミュレーション分析の結果は、一定の仮定の下で計算されたものであり、その仮定を少し変更することで数字は大きく変わることが分かっている。だから、この分析は輸入の途絶による経済損失を正確に予測しようとしたものではなく、サプライチェーンを通じた増幅効果が大きく、ネットワーク構造によって変化することを示したものとして解釈されるべきだ。

また、残念ながらデータの制約の関係上、台湾からの輸入の途絶の影響については分析ができなかった。しかし、台湾に強く依存する半導体がサプライチェーンの上流に位置していることを考えれば、その途絶の影響は大きなものとなることは間違いない。

国内回帰には限界も

中国の台湾侵攻による経済的なリスクを抑えるには、やはり一定程度中台依存を下げることが必要だ。

その一つの方法は製造拠点の国内回帰(オンショアリング)である。政府は半導体の国内生産を拡大するために、6200億円の補助金を投入して、台湾TSMC社の生産拠点を熊本に誘致し、キオクシア・米ウェスタンデジタルとマイクロンメモリジャパンの設備投資を支援した。次世代半導体の開発と生産を目指すラピダス社にも支援を行っている。政府だけではなく、多くの企業も中国リスクを避け、国内生産の増強に努め始めている。

このような国内回帰の動きは、日本経済の強靭(きょうじん)化および活性化の観点から一定の評価ができる。特に、TSMCの熊本工場誘致は巨額の補助金を投じたものだが、それにともなって九州に半導体ユーザー企業、素材や部品、製造措置の生産企業が集積し始めている。外資企業の誘致によって高い技術が産業集積内の日本企業にも浸透していくとすれば、補助金は額に見合った効果がある。

とは言え、国内回帰には限界があることを政府も企業も理解すべきだ。もともと企業が海外展開したのは、生産の効率性を求めてのことであり、極端に国内回帰を進めることは、生産の効率性や企業の国際競争力を損なうことになる。図1~3を見ても、電機電子、半導体の輸入額は急増しており、自動車部品でも横ばいだ。これらを大幅に国内生産で代替させることは不可能である。

さらに、補助金を投入して産業を育成する「産業政策」は常に成功するわけではない。産業政策の成功例として挙げられることの多い中国でも、産業内の競争が保たれている場合にこそ産業政策が生産性向上に結びついたことが実証されている。半導体産業の国内回帰・誘致政策でも、保護主義的にならずに常に国際市場での競争を見すえつつ実施することが成功の必要条件となる。

また、国内でもサプライチェーン途絶のリスクはある。日本は自然災害の多い国で、近い将来南海トラフ地震、首都圏直下型地震、富士山噴火などの激甚災害が、日本の産業集積地に大きな被害を与えると予測されている。このことを考えても、生産拠点の過度な国内集中はリスクが大きい。

フレンドショアリングによるリスク分散

したがって、国内回帰・誘致とともに、もしくはそれ以上に重要なのは、中国依存を下げつつ、安全保障上の問題の少ない友好国にサプライチェーンを分散していくフレンドショアリングだ。素材や部品の生産拠点や調達先の相手国を多様化することによって、台湾有事などによるサプライチェーンの途絶が起きても、代替先を比較的容易に探すことができ、その影響を軽減することができる。

東日本大震災以来、日本の自動車産業はサプライチェーン途絶のリスクを強く認識し、取引先の多様化や部品の標準化によってそれに対処してきた。その結果、その後の熊本地震やコロナ禍でのサプライチェーン途絶の影響を抑えることに成功している。

むろん、企業にとってサプライチェーンを多様化し、多くの国で生産や調達を行うのはコストがかかる。しかし、中国依存のリスクが大きくなっている現在、中国だけに依存することなく、それ以外にも少なくとも1カ国は生産拠点や調達先を確保しておくチャイナ・プラスワン戦略は、費用対効果の点でもメリットがあるはずだ。

図1・2を見ると、チャイナ・プラスワンの相手として有力なASEANからの輸入のシェアは停滞しており、まだまだ拡大の余地があるように思われる。さらに、米欧にも半導体をはじめとする製造業が国内回帰していることを考えれば、これらの国とのサプライチェーン関係を強化することが大きな選択肢の一つとなっている。

政策的にも、国内回帰だけではなくフレンドショアリングをも支援することが望まれる。実際、政府はASEANでの生産拠点の拡大に対して補助金を供与している。それ以外にも、海外での生産や調達に必要な情報支援や海外企業とのマッチング支援は、これまでもジェトロや中小機構(中小企業基盤整備機構)、地方自治体などによってかなり行われてきた。特に後者のタイプの「つながり支援」は効果的であるというエビデンスも多く、ますます拡充することが期待される。

このようなつながり支援は、国内だけではなく国際的に連携しつつ行うことで、より効率的になる。例えば、G7、IPEF(インド太平洋経済枠組み)、SCRI(日印豪サプライチェーン強靭化イニシアティブ)などの国際的な枠組みを利用して、各国の支援機関が連携し、取引先のマッチングのためのプラットフォームを構築することが一つの方法だ。

友好国と連携した研究開発を

さらにサプライチェーンの強靭化にとって重要なのは、友好国と知的に連携し、共同で研究や開発を行う、いわば知的フレンドショアリングを活発化させることだ。

現在、米国およびその同盟国と中国の間では、情報通信技術などのハイテク産業でモノの輸出規制だけではなく、技術の輸出規制も行われている。米国の中国ファーウェイ社などに対する輸出規制、日本の経済安全保障推進法による特定重要物資の輸出管理強化は、技術の規制も含んでいる。中国も同様に技術を含めて輸出管理を強化している。モノだけではなく、技術の分断(デカップリング)が起きようとしているのだ。

この状況下では、日本が単独で中国の技術覇権の動きに対抗するのは難しく、米国や欧州諸国、オーストラリアなどの友好国と国際共同研究を拡大することが不可欠である。国際共同研究がイノベーションを促進させることは筆者らによるものなど多くのエビデンスがあるが、日本は従来から国際共同研究が十分に行われているとは言えない。経済協力開発機構(OECD)によれば、日本が申請した国際特許のうち国際共同研究によるものは3%で、OECD平均の8%、米国の13%よりもかなり少ない。

イノベーションを通じて高い技術力を持つことができれば、他国から必要とされる存在となり、頑強なサプライチェーンを構築することができる。技術力があれば、もし素材や部品の供給が途絶した場合にも、その代替品を開発することも可能となる。

その意味では、日本における近年の政策は評価できる。日本政府はTSMCの生産拠点を熊本に誘致しただけではなく、研究開発拠点をつくばに誘致して日本の企業や大学との共同研究を支援している。また、LSTCという研究プラットフォームを設立して、日米の共同研究によって次世代半導体の開発を進めようとしている。韓国サムスン電子は日本政府の支援を活用して横浜に半導体開発拠点を設置して、日本の素材・製造装置メーカーと共同研究を行うという(日経新聞2023年5月13日)。

ただし、これらの国際共同研究支援が効果を発揮するためには、やはり保護主義的になりすぎず、多様な企業の参入を奨励してオープンな競争を担保する工夫も必要だ。また、半導体のみならず、様々な産業での国際共同研究を広く支援することも忘れてはならない。

安全保障と経済のバランスを

本稿では中国の台湾侵攻などのリスクを念頭に、サプライチェーンにおける中国依存の軽減とそのためのフレンドショアリング、知的フレンドショアリングの必要性を説いた。

とはいえ、巨大な隣国である中国との経済関係が日本経済の利益となっていることは間違いがない。一定の経済関係を維持することが、むしろ紛争防止に役立つとの実証結果も多い。したがって、安全保障上の問題が大きい製品や技術については中国との関係を最小限にし、中国依存の強い産業については取引相手国の多様化を図る必要はあるものの、中国との経済関係を極端に縮小することは得策ではないことは、最後に強調しておきたい。

実際、今のところは日米とも、半導体製造装置や集積回路など安全保障に深くかかわる製品の対中輸出は急減しているものの、貿易全体は横ばいもしくは微減である。安全保障問題と経済的利益のバランスがとれた最適解を見出すのは容易ではないが、今後も産官学の叡智を結集して解を探っていくしかないのだ。

バナー写真:半導体受託製造の世界最大手、TSMC(台湾積体電路製造)本社で記念撮影に応じる、熊本市の大西一史市長(前列右から2人目)、熊本県の蒲島郁夫知事(同3人目)、廖永豪TSMC副社長兼JASM会長(同4人目)ら=2023年1月12日、台湾・新竹[熊本県提供](時事)

(※1) ^ なお、経済産業研究所から発表された論文では、付加価値生産額ではなく、企業の生産総額を示しているために、数字が異なっている。GDPの大きさなどと比較可能なように、ここでは付加価値生産額に修正したものを記している。