日銀の最大注目点は「来年の春闘」:金融政策の「正常化」、賃上げの持続性が鍵-元幹部の門間氏

経済・ビジネス 暮らし 仕事・労働 社会

門間 一夫 MOMMA Kazuo

みずほリサーチ&テクノロジーズのエグゼクティブエコノミスト、元日本銀行理事。1981年東京大学経済学部卒業後、日銀入行。調査統計局長、企画局長を経て、2012年5月理事。金融政策担当として、白川方明総裁の下で「2%物価安定目標」の採択に至る局面を担当。13年3月から国際担当として、国際会議 で黒田東彦総裁を補佐。16年6月から現職。著書に「日本経済の見えない真実」(日経BP、2022年9月)

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

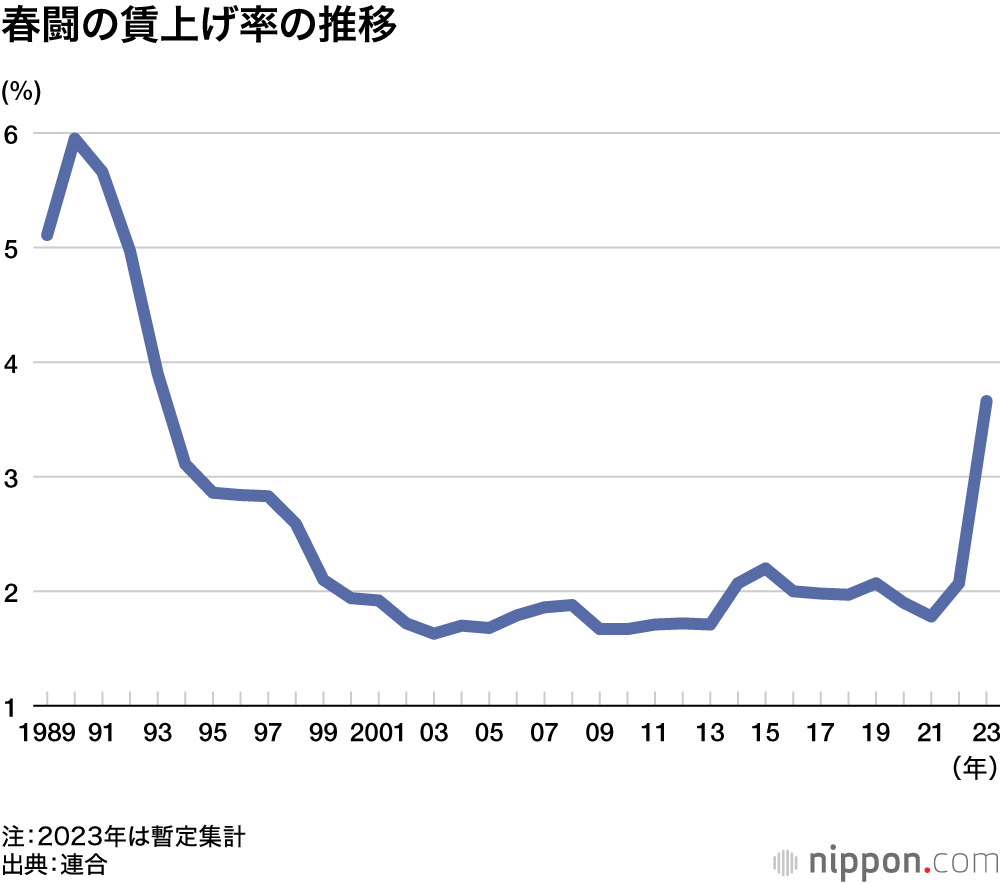

春闘は30年ぶり高水準だが…

―ウクライナ戦争の影響で昨年から原油・穀物など物価が高騰し、コロナ禍から立ち直りかけている日本経済は大きな影響を受けている。物価高への対応として、今年の春闘の評価は。

今回の春闘の賃上げ率は暫定値で3.7%と、30年ぶりの高さだ。かなり物価が上がったのに対して企業が一定の対応をしないといけないと考えたのだろう。またコロナ禍から回復途上にあり、インバウンドはほとんど元に戻ってきている。宿泊・飲食などサービス分野での人手不足を反映した賃上げも一部にはあったと思う。

問題は、これが来年以降も続くかどうか。今年と同じぐらい3.7%とか4%とか、日銀がこのぐらいあったらいいなと思うようなぐらいのピッチで賃金が上がり続けるかというと、まだ決め打ちはできない。

―賃金が今年並みに上昇し続けるのは難しそうか。

ある程度の賃上げが続いていく可能性が徐々に高まっているが、まだ不確実性は大きい。一つは、米国の景気後退のリスク。単に低成長というだけではなく、はっきりマイナス成長になる可能性は十分にある。利上げがまだ十分に効いておらず、いったんマイナス成長にならないと、なかなかインフレは収まらないからだ。

一方、今年の春闘の賃上げは、サービス業での急速な人手不足という一過性の要因のほか、物価高騰に一定程度対応しないといけないという企業の意識が高まった面も大きい。その先の中長期の成長期待が維持できるかどうかが来年以降の春闘に影響する。そこはまだはっきり見えていない。日銀も今のところ慎重であり、全く政策変更する気配がない。

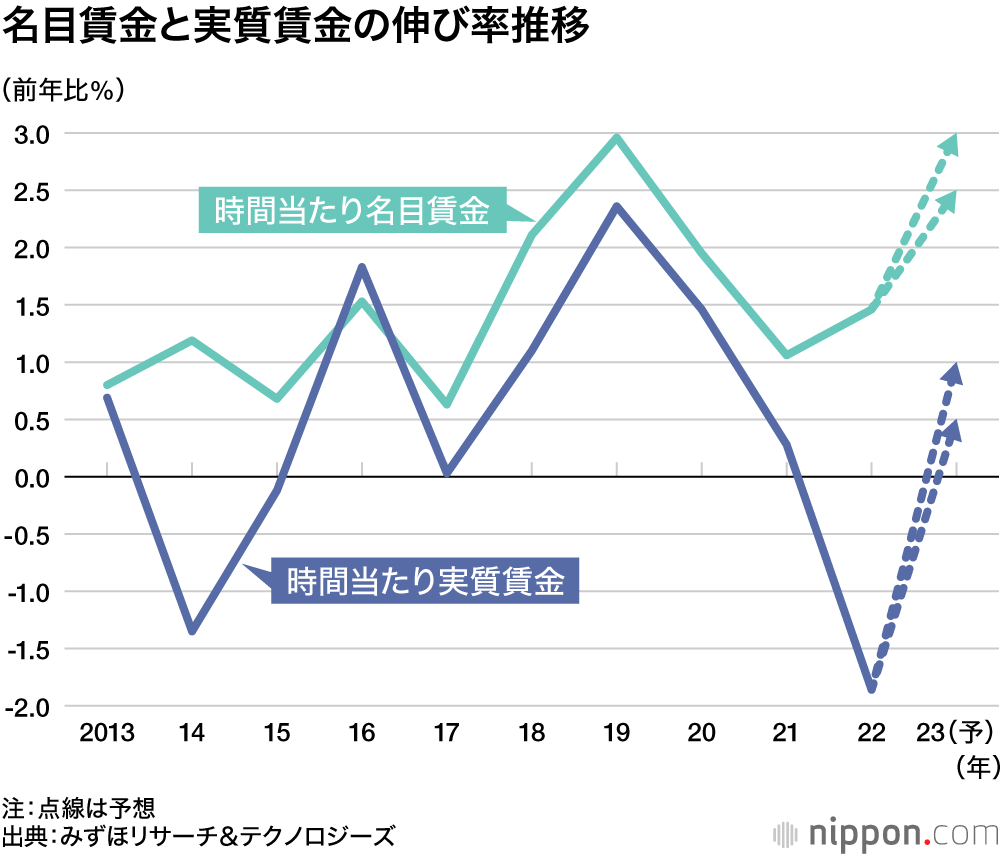

―物価上昇分を差し引いた「実質賃金」は依然、前年比マイナスだが、今後の見通しは。

今年後半ぐらいは前年比プラスになる可能性は高い。名目賃金の上昇が前年比2.5~3%に行く可能性があるのに対して、消費者物価上昇率(生鮮食品・エネルギーを除く)が4%から2%ぐらいまで下がってくると、差し引き0.5%とか1%とかプラスの実質賃金になる可能性はある。それが持続できるかどうかは来年の春闘次第だ。

賃上げ定着を確かめたい

―日銀は来年の春闘に注目しているのだろうか。

大注目だ。最大の注目点と言っていい。

―日銀が来年の春闘を経て、異次元緩和を何らかの形で正常化させる条件として、賃金がどのぐらい上がればいいと考えられるか。

賃金の数字次第で機械的に政策判断するわけではない。日銀はインフレに関する人々の感覚や見方が変わるかどうかを必死で見ている。今までのように「物価や賃金は上がらない」という人々の慣習的な思考方法や世の中の空気感が変わらないと、安定的、持続的に物価目標の2%のインフレ(※1)は実現できない。

来年の春闘がなぜ注目されるかというと、2年続けて3~4%の賃上げになれば、人々は「賃金・物価が2%ぐらい上がるのは当たり前」という感覚を前提として、行動し始めているサインになる。賃金は物価を押し上げる原動力というより、むしろ体温計。賃金が上がればこうなるという因果関係で考えるのは必ずしも正しくなくて、世の中が変わっていれば賃金も上がるはずだということ。日銀はそこを見る。既に今春闘で賃金が上がったから、もしかしたら変化の兆しかもしれない。だけど1回だけでは分からないから、もう1回見て本当に変わったかどうか確かめようという段階にある。

「最大の注目点は来年の春闘」と話す門間一夫氏(筆者撮影)

―日銀は来年の春闘まで様子見ということになるか。今、余計な手を打つと、ひょっとしたら正常化できる可能性を消してしまう考えも強そうだが。

そういう意識は非常に強い。植田和男総裁は「拙速な利上げで芽を摘んでしまうことのコストは非常に大きい」半面、「利上げが遅れて2%を超えるインフレになるコストは相対的に小さい」とも言っている。ちょっと早めに利上げして万が一、2%を達成できなかったら、後悔してもしきれないという感じだろう。植田さん自身が、速水優総裁当時の2000年の「ゼロ金利解除」の際、日銀審議委員としてこれに反対した。その時の反対理由も「待つことのコストは小さい」だった。日銀はゼロ金利解除に踏み切り、その後またすぐに量的緩和に追い込まれた。拙速な利上げのコストは高くついたとの思いが非常に強いのでは。

―黒田東彦・前総裁と植田総裁の違いは。

2人の置かれている状況がだいぶ違う。黒田さんはstraightforward(率直)でブレないイメージが強いが、2013年に異次元緩和で世の中を変えるという時には、そういうコミュニケーションが必要だった。理屈ではなく、空気を変えるんだという強い意志とコミットメントが当時は重要だった。一方、植田さんは、ひょっとしたら物価目標の2%を達成できるかもしれないが、達成できない可能性も大きいという微妙な時期なので、あまり一方に傾けたコミュニケーションはできない。

次の一手

―来年の春闘を経て、日銀が取る「次の一手」はどうなると予想するか。異次元緩和からの「正常化」に踏み切れそうか。

2%の物価目標は達成できず、その結果、金融政策も正常化(※2)できないという可能性が今でも一番高いと思う。賃上げの持続性がしっかり確認できる確率は2割から3割ぐらいではないか。

第2のシナリオとして、金融政策を正常化できるような春闘の状況になったとすると、それが確認できる「来年の春から夏ぐらい」が正常化の第一歩になる可能性が高い。

第3のシナリオとしては、円安がうんと進行した場合、正常化に踏み切るかもしれない。ただ、来年の春闘について、これだったら行けるという自信がある程度ついて、しかも人々がこれ以上の円安は望んでいないということが条件になる。確率は低いが、一番早いシナリオとして今年末くらいに正常化の第一歩の可能性はある。

春闘の回答状況を書き込む金属労協職員、来年も大幅賃上げはなるか?(代表撮影・時事)

―仮に来春以降、日銀が金融正常化に動いた場合、長期国債の金利市場では「世界が変わった」と受け止められ、金利が相当動く可能性がある。国民生活に大きな影響が出ないように、どうすれば軟着陸できそうか。

長期金利の反応を正確に予測するのは難しい。米欧のように2%を大きく超えるインフレがしばらく続くというようなことにでもならなければ、金利の上がり方はそんなに急速なものにはならない可能性がある。だとすれば吸収できる範囲ではないか。住宅ローンの金利が1%上がったとしても、名目所得も上がるので、あまりショックはないはず。

―2%の物価上昇が定着できないとすると、日銀はこのまま何も変えないのか。

日銀は今、過去の金融政策に関するレビューを行っている。ちょうどレビュー期間の「1年から1年半」が過ぎたころに、来年の春闘を経て2%物価目標を達成できそうかどうかが、分かってくる。目標を達成できそうもなければ、その先5年、10年緩和を続けても持続可能で副作用が出てこないような緩和の枠組みに変更すると思う。

今の日銀の枠組みは、短期金利はマイナス0.1%とし、10年物金利を0%程度(上下0.5%まで許容)に誘導する「長短金利操作」(イールドカーブ・コントロール、YCC)だが、これを破棄する。例えば、短期のマイナス金利を止めて、長期金利については国債を一定の量買う量的緩和と組み合わせるとか。これを金融政策の引き締めではなく、枠組みの変更という位置づけにして日銀は進めるだろう。YCCは、ほかの中央銀行がどこもやっておらず、いろいろ批判も多い。

―「2%の物価目標」をどう思うか。

私見だが、達成できないよりはいいとは思うが、達成できたからといって日本経済が良くなるわけでもない。日本経済が良くなるためには、物価上昇率を差し引いた実質賃金の上昇が大事。家計からすると物価は上がらない方がいい。賃金だけ上がってくれるのが一番いい。日銀は物価も賃金も2%ぐらい上がる状態を目指しているが、家計からするとあまり意味がない。人々の幸せや日本経済の発展は、残念ながら日銀の物価目標とは関係のない話だ。

―異次元緩和を続けた場合、株価や不動産価格が高騰している中で、バブル化をあおる恐れはないか。

ないだろう。客観的にみてバブルというほどのことはそもそも起きていない。日経平均が32000円といっても株価収益率(PER)が14倍ぐらいだから、まだ高くはない。不動産も都心マンションは確かにずいぶん高くなったが、郊外の土地はそうでもないし、むしろ供給過剰。日銀が政策判断で考慮に入れるほどのことはない。

成長期待

―実質賃金の上昇には、「成長期待」が欠かせないとのことだが、少子高齢化で人口が減少していく中で、日本経済が力強く前進して行く姿を想像するのは困難では。

岸田政権は「新しい資本主義」の下で家計への分配を考えているし、少子化対策も打ち出し、世の中を変えていこうという意識はある。ほかにもグリーンとか、デジタルとか、そういう潮流をいかに成長につなげていくかという視点を政府も持っている。グリーン化の中で産業構造の転換がどんどん進んでいくのは確実であり、そこに成長のチャンスもある。人口減少だけ目を向ければ成長期待は生まれようがないが、ほかの成長の芽にしっかり水をやり、育てていく環境を作っていくことが大事だ。

―成長期待が難しい中で、自社株買いなど株主還元を抑制して、設備投資や給与増に回すといった「企業利益のリバランス(配分見直し)」という考え方もあるが。

「鶏と卵」の関係であり、企業が説得的な成長ストーリーを描けないと、株主の理解を得ながら、従業員へ分配・投資をしていくことは難しいと思う。「資金を自社株買いに充てるよりも、従業員や設備に投資をした方が企業価値は上がりますよ」と言えないと、そういう行動は取れない。日本市場は縮小するのだから、国内の人や設備に投資してもしょうがないと考える投資家に対して、「実は日本にもこんなビジネス機会があって、収益の源泉は国内にあるのだから、それを活かせるように国内の人材に投資をするのだ」というストーリーを語れる状況でないと、賃金を上げ続けるのは難しい。

バナー写真:金融政策決定会合を終え、記者会見する日銀の植田和男総裁(時事)

(※1) ^ 日銀は2013年、デフレからの脱却に向け「消費者物価(生鮮食品を除く)上昇率を前年比2%」とする目標を打ち出し、異次元緩和策に踏み切った。低迷していた消費者物価は22年4月以降、目標の2%を超える水準が続いているものの、ウクライナ戦争を契機とした原油・穀物などの輸入価格の急騰が主因だ。日銀は持続的な物価上昇とは判断しておらず、異次元緩和を維持している。

(※2) ^ 日銀は異次元緩和(2013年~)と長短金利操作(16年~)という金融緩和策を続け、株高・円安を演出したほか、景気を下支えしてきた。その半面、①10年物金利が市場実勢とかけ離れた低水準に抑え込まれ市場機能を失った②超低利で国債が大量発行され、財政の健全化が損なわれている―などの副作用が指摘されている。方法はともあれ異次元緩和の修正が「正常化」と呼ばれている。