中国経済は「日本化」しているのか? ―いま話題の「バランスシート不況」論から読み解く

国際・海外 経済・ビジネス 政治・外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

バブル崩壊を防ぐのが良いとは限らない

日本は1990年代初め、不動産バブルを退治するため金融を厳しく引き締めたが、引き締め過ぎてバブル崩壊を招いてしまった。

中国でも未曾有の不動産不況の引き金となったのは、政府が2020年夏に始めた不動産業者向けの厳しい金融引き締め(「3本のレッドライン」)だった。性急過ぎる引き締め政策が深刻な政策不況を招いてしまった点で、日本と中国は似ているが、違いもある。

日本では資産価格の下落がはっきり表面化した。不動産価格は10年で4分の1になる激烈な価格崩壊を経験したのだ。債務不履行や債務超過に陥った企業も次々に破綻した。

これに対して、中国では資産価値の下落が(まだ)はっきり認識されていない。公式統計を見る限り、不動産価格は一昨年10%ほど下がった後で回復しており、大きな値下がりは見られないのだ。しかし、地方の中小都市には大量の売れ残り住宅があり、大都市では高額物件に買い手がつかない。つまり株式用語で言う「売り気配」、持ち主は希望の値段では買い手が現れないことから「価値が下がった」と落胆しているわけだ。

一方で住宅の需要や新規供給は急減している。23年7月の住宅統計を2年前と比べると、住宅販売額は46%減、新規着工面積は60%減という惨憺たる状況だ。

こうなると、企業は資金繰りがつかなくなって倒産しそうなものだが、中国では「隠れた政府保証」という慣行がある。すなわち、重要な企業は政府の助けで資金を融通してもらい、利払いや元本の借換えをさせてもらえるので、なかなか破綻しないのだ。

政府が強力に経済介入するおかげで、中国における資産価値の下落が表面化せず、企業の破綻が起きていないことは、バブル崩壊を防げているようで一見良いことに思える。しかし、それを人間の健康にたとえると、誤って腐った食べ物(劣化した資産)を口にしてしまったのに、吐きも下しもせずにいるのと似ている。それでは毒素が排出されず体内に溜まって、バブル崩壊とは異なる形で健康がむしばまれる。

政府・企業・家計ぐるみの過剰投資

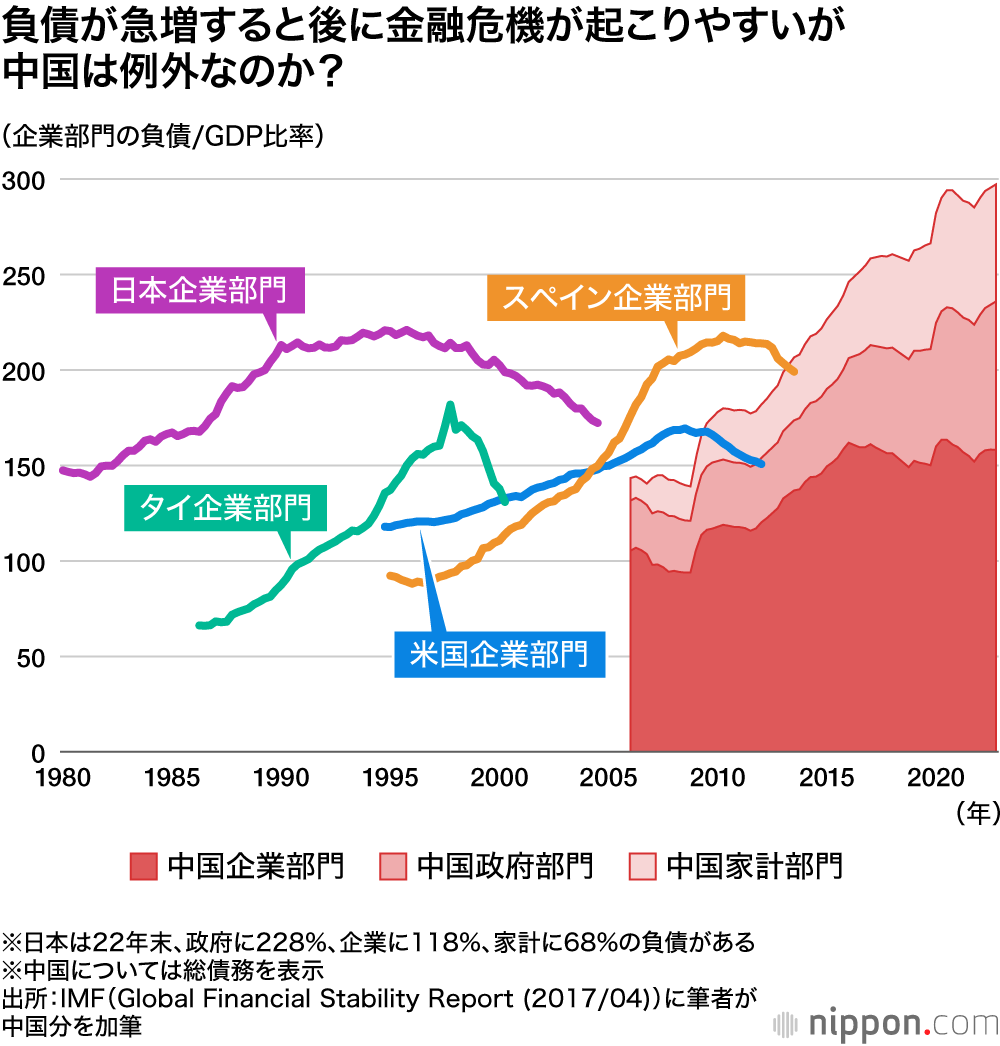

中国は不動産においてのみバブルが起きているわけではない。この10年余り、企業、政府、家計の三つの主体がこぞって負債/GDP比率を増大させてきた。巨額投資の裏側では、投資に用いられた借金が増大する。

ここで企業、政府、家計ごとにみた中国の債務の推移を見てみよう。参考までに過去の他国の事例(バブルの発生と崩壊の様子)も載せてある。

不動産バブルや、利用者が乏しく経済効果の低いインフラ投資のように、質の悪い投資がかさむと、借金の返済に時間を要してしまう。その速度が経済成長を上回るため、負債/GDP比が右肩上がりに上昇するのだ。一方、このグラフが途中から減少を始めるのは、バブルが崩壊して債務の繰上償還や債権カットが進められるためだ。

中国では、企業が不動産だけでなく、多くの産業分野で過剰投資を行ってきた。また、政府は年々の経済成長率を高めるために、地方政府が主体となって過剰なインフラ投資を行ってきた。

家計においては、言うまでもなく不動産ローンが中心となった債務の増大だ。国全体が投資過剰で、毎年の経済成長の4割以上が投資によるものである。これだけ債務が増大しても中国のバブルが崩壊せずにいるのは、不動産価格の下落を防ぐ、「隠れた政府保証」で企業の破綻を防ぐ、といった政府の経済介入が強力に行われてきたためだ。

「働きが悪い社員」に高給を払うようなもの

先に「バブルは崩壊しなくても、別の形で経済をむしばむ」と述べたが、具体的にはどういうことか?

不動産バブルの「毒」は分かりやすい。不合理に高額の住宅ローンを組まされた結果、金利も含めた返済で家計が圧迫され、消費が減るのだ。いま未曾有の不況にあえぐ不動産業者らの借り入れによる負債額と金利コストも当然膨らむ。

企業の過剰投資の「毒」は、借金で投資を始めたものの収益を生まず、利払いばかりかさんでいる状態から生まれる。たとえて言えば、働きの悪い従業員に高給を払っているようなもので、そんな社員が増えれば、会社の経営は悪化する。それと同様に、国全体を見ても、効果の乏しい投資を大量に行って借金を膨らませ、元利償還の負担が増大すれば、経済成長の低下は避けられない。

以下の図表は、中国経済が過剰投資とバブルによって年間どれくらいの無駄な金利コストを負担しているかを筆者が粗っぽく推計したものだ。

2022年に生じた富の配分のゆがみ(推計)

| 無駄な負債 | 金利水準 | 無駄なコスト | ||

|---|---|---|---|---|

| ①不動産 | 開発貸付分 | 6.5 | 6% | 0.4 |

| 住宅ローン分 | 19.5 | 3% | 0.6 | |

| ②地方インフラ投資 | 隠れ債務 | 35.5 | 5% | 1.8 |

| 専項債 | 10.0 | 3% | 0.3 | |

| ③企業向け貸出 | 14.3 | 5% | 0.7 | |

| 合計額(兆元)3.8 | ||||

| 対GDP比(%)3.1 | ||||

①不動産:投資利回りは2%未満と銀行金利の半分にも満たないことから、不動産価格は適正水準の2倍に達していると仮定。これにより不動産関係の負債規模(開発業者貸付13兆元、住宅ローン39兆元)が2倍に押し上げられていると仮定。

②地方インフラ投資:地方政府のインフラ投資負債残高を、融資プラットフォームなどの隠れ債務分(71兆元)+インフラ専項債分(20兆元)として減損評価すれば、資産・負債双方を2分の1減額する必要ありと仮定。

③企業向け貸出:直近の企業向け貸出残高138兆元から(重複回避のため)地方政府の隠れ債務のうち銀行貸出分42.6兆元を差し引いた残りは95.4兆元。一方、IMFの16年調査に基づき、金融機関の企業向け貸出のうち、重度の潜在的不良債権の規模を貸出の15%と推計。

出所:①③の与信残高等の数字は22年末時点人民銀行統計、②の隠れ地方債務残高はIMF対中国Ⅳ条協議レポート(23年2月)、専項債残高は財政部統計(22年末)、③のIMF調査は「国際金融安定性報告」(16年4月)

中国の企業、政府、家計が暦年重ねてきた不効率投資のために中国経済に発生している無駄なコストは、元本返済をひとまず横に置いて金利だけを考えても、合計して年間3.8兆元、GDPの3.1%に相当するというのが筆者の大まかな推計だ。中国最大の税目である増値税(日本の消費税に相当する付加価値税)の年間税収6兆元、公的年金支給総額5兆元と比べても半端ではない規模だ。

市場メカニズムが働く普通の国では、これほどの不合理が起きる以前に、バブルが崩壊して企業の破綻や債権カットなどの外科手術が行われる。だが、政府が不動産価格の下落を防ぎ、「隠れた政府保証」で企業の破綻を防いでいる中国では、市場メカニズムによる浄化作用が働かない、と言ってもよい。

最近「中国経済の日本化」がよく取り沙汰されるが、こうしてみると、日本との違いも大きいことが分かる。中国のバランスシート劣化(危機)は、他の国では起きない、「特色のある(ユニークな)」形で進行している。

バブルが崩壊しない代わりに生じる「毒」

年々生まれるGDP(新たに生まれる付加価値)の3%が、成長に貢献しない不効率投資の報酬(与信の対価たる利息)として支払われることによって、重大な弊害が二つ生じる。

一つは、不合理な富の移転を生むこと。そして、もう一つは莫大な資金が無駄な投資に使われて経済の効率が落ちる結果、経済成長が低下することだ。

GDPの3%の利息は、まず国有資本が支配する金融機関に収まり、最終的には大枚の金を金融機関に預けている富裕層ほど利得をする流れ方をする。裏返して見れば、年間に生まれる付加価値(GDP)のうち3%相当は、国や富裕層の懐に、それ以外の人から召し上げられて移転しているとも言える。

習近平政権が打ち出した「共同富裕」論とは裏腹に、過剰投資・過剰債務とその調整を阻む「隠れた政府保証」など、政府の経済介入があるせいで、実際には「官」の肥大や貧富格差の拡大が進んでいることになる。

この結果、最も懸念されるのは、中国が中所得国の罠に落ちることだ。

経済成長を維持したければ、生産性の高いセクターの再生産を促し、生産性が低く傷付いたセクターはつらくてもリストラ、ダウンサイズしなければならない。中国の場合、生産性が高いのは民営企業だから、これをいかに伸ばすかが成長維持の要ということになる。しかし、いま起きていることはこれとは真逆な富の不当な移転だ。こんな仕組みを維持し続ければ、中国の経済成長が停滞していくことは避けられない。

最近問題化している若年失業率の上昇、民営企業の不振もゼロコロナ政策の過誤や大手民営企業たたきだけが原因ではない。不合理な富の移転やマクロで構造的な成長の低下も大きな原因のはずだ。

すべては中国政府の経済介入の結果生じる現象である。裏返して言うならば、市場経済が支配的な国では、バブルが起きて「働きの悪い社員に高給」現象が生まれても、「働きに見合った報酬」に向けた調整、すなわちバブルが崩壊してバランスシートが調整される外科手術が自然に始まる。

ところが、共産党が経済を指導・支配する中国では、政府介入によって資産価格の下落や企業の破綻が起きない。それは一見良いことに思えるが、実は不当な富の移転と効率の低下の形で経済をむしばむ。「中国の特色あるバランスシート危機」とはそういう意味だ。

中国は今後どうすれば良いのか

中国の短期的な課題は、目下の需要急減による成長低下にどう立ち向かうか、である。

いま中国で高い関心を集めているリチャード・クー氏のバランスシート不況論に従えば、財政が赤字を気にせずに需要の穴埋めをすべき、ということになる。ただ、地方政府は過剰債務の上に、不動産不況で土地収入という主要な財源が急減して危機的状況だから、やるとしたら地方政府に代わって中央政府が前面に出て、国債を大量発行して需要を創出することになる。

中国もいまや日本に比肩する対外純債権大国だから、国債を大量発行しても、国内の国有金融機関に買わせれば海外投資家の世話にならずに済む。そういう国は財政赤字を増やしても(当分の間は)平気だということは、この30年間日本が身をもって証明してきた。

しかし、問題が二つある。一つは、国債を発行して得た資金でどのように需要を創出するのか?だ。

地方政府に続けさせてきたインフラ投資は、過去10年余りで当面は「やり尽くした」。そのインフラ投資を地方から中央政府が引き継ぐのでは、不効率な投資をさらに増やして富の不当な移転をますます拡大させる。したがって、需要の創出は国民の先行き不安を緩和して消費に向かうように、社会保障の充実とか消費クーポン券のような新しい形に向かうべきだろう。

もう一つの問題は、中国共産党の保守派は「均衡財政」論者が優勢で、大幅な財政赤字に反対することだ。まして資産が残るインフラ建設ではなく、社会保障の充実だの消費クーポンだの、と民に金をばらまくような使い方には、なおさら反対するだろう。

しかし、これ以上財政赤字の増大やバランスシートのさらなる劣化を食い止めたいというなら、低成長を我慢してでもバランスシートの掃除に努めるべきだし、成長を下げるわけにはいかないというなら、財政赤字を覚悟するほかない。「低成長は嫌だ、赤字財政も嫌だ」は通らない。

中国の長期的課題は、国全体のバランスシートの資産・負債の両側に溜まった莫大なゴミ(不良資産と不良債務)を掃除することだ。

効果を生まないゴミ資産を資産評価し直して評価損を計上し、そのためにした借金(負債)を資産の働きに見合う水準まで債権カットする外科手術を施さない限り、中国経済の真の健康は戻ってこない。しかし、これを始めると、何年もゼロ/マイナス成長が続くことは、先の図表の他国の事例が暗示するところだ。

習近平主席は三選が決まった22年10月の共産党大会で、「35年までに1人当たりGDPを『中等先進国』の水準に引き上げる」ことを公約したばかりだ。今後十数年間、平均4.5%前後の成長を維持しなければならない計算だ。

さすがに、「舌の根も乾かぬうちに」ゼロ成長を何年も続ける選択をすることはできないだろう。そうなれば、当分の間は上述したように中央財政による需要の穴埋めで成長を低下させないように努めながら、時間をかけてバランスシートのゴミ掃除を進める以外ないだろう。

しかし、これがうまく行く可能性はあまり高くない。「時間をかけて過剰投資・債務問題からの脱却を図る」ことは、習近平政権が12年に登場してから過去2期10年間の間、「新常態」や「債務圧縮」といった標語を掲げて、心がけては挫折を繰り返してきたことだからだ。

おまけに、中国はゾンビ企業の莫大な負債の借り換え資金需要が旺盛なせいで、長期国債の金利が3%近い。日本のようにゼロ金利環境の下で、金利負担を気にかけずに国債を大量発行するわけにはいかないので、かけられる時間はそう長くないのだ。

世界経済は中国発の不況・デフレに直面するのか

中国はかねがね「広大な市場」を誇ってきた。昨今は日本のGDPの4倍近い規模だから、本当に広大だ。世界経済の成長の3分の1は中国の貢献分と言われるほどだ。

この広大な市場で需要の急減が起きれば、世界経済全体の成長低下は避けられない。すでに今年、コモディティ市場で多くの物資が相場を下げているのは中国経済減速の反映だろう。

「広大な市場」の裏側には「強大な供給・生産力」もあるので、今後、供給過剰によるデフレ圧力が生じて、世界に伝播する可能性もある。中国の生産者物価指数(PPI)は昨年10月から対前年割れが続いて現在は5%マイナスだ。7月にはとうとう消費者物価指数までマイナスになり、「いよいよデフレ到来か」と話題になった。

PPIが-5%で銀行金利が4%前後なら、実質金利は9%近いということであり、これもいまの中国経済の重荷だ。最近、6月、8月と2回にわたって政策金利が引き下げられたが、下げ幅はいずれも0.1%、これでは「焼け石に水」だ。

デフレはまだ良い方だ。労働力の過剰は賃金のデフレよりも失業の増大につながる。とくに中国で懸念されるのは、これまで高止まりしてきた不動産やインフラの建設に従事してきた建設労働者の失業だ。

建設ラッシュが長年続いたせいで、建設労働者は8000万人にも及ぶという。その大半は農民工だ。不動産不況に加えてインフラ投資まで減ると、農民工の失業問題が大規模に発生し、農村地域への所得移転も大きな影響を受ける。中国はなぜ過剰なインフラ投資を止めないのか?の理由もここにありそうだ。

この失業問題は輸出されないので、世界は貿易財のデフレのような直接の影響は受けないが、これで中国政治・社会が不安定化すると、国際情勢に思わぬ波及効果を及ぼすかもしれない。

バナー写真:中国河南省鄭州市の新街区にある未完成の集合住宅の遊び場の前を歩く女性。資金難に陥ったデベロッパーが、すでに前売りした住宅を完成させるのに十分な資金を調達するのに苦労しており、住宅ローンのボイコットの波が全国に広がっている(2023年6月20日、AFP=時事)