「株主ファースト」の日本企業:配当よりも賃上げと設備投資に回せ―伊丹敬之・一橋大名誉教授

経済・ビジネス 仕事・労働 社会

伊丹 敬之 ITAMI Hiroyuki

一橋大学名誉教授、専門は経営学。1967年、一橋大学商学部卒業。72年、カーネギーメロン大学経営大学院博士課程修了(Ph.D)。その後、一橋大学商学部で教鞭をとり、85年に同大教授。東京理科大学イノベーション研究科教授を経て、2017年から23年まで国際大学学長。この間、スタンフォード大学客員准教授などを務め、05年紫綬褒章受章、23年に文化功労者に選ばれる。JFEホールディングスなどの社外役員を歴任。著書に『経営戦略の論理』(日本経済新聞出版社)、『人本主義企業』(筑摩書房)、『人間の達人 本田宗一郎』(PHP研究所)など多数。新著は『漂流する日本企業』(東洋経済新報社)

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

ショッキングな数字

元一橋大学教授として、数々の著作があり、企業経営にも関わった経験のある伊丹氏は今年1月、『漂流する日本企業』(東洋経済新報社)という本を著わした。上場大企業が稼いだ利益を何に、どう配分しているか白日の下にさらし、話題を呼んでいる。

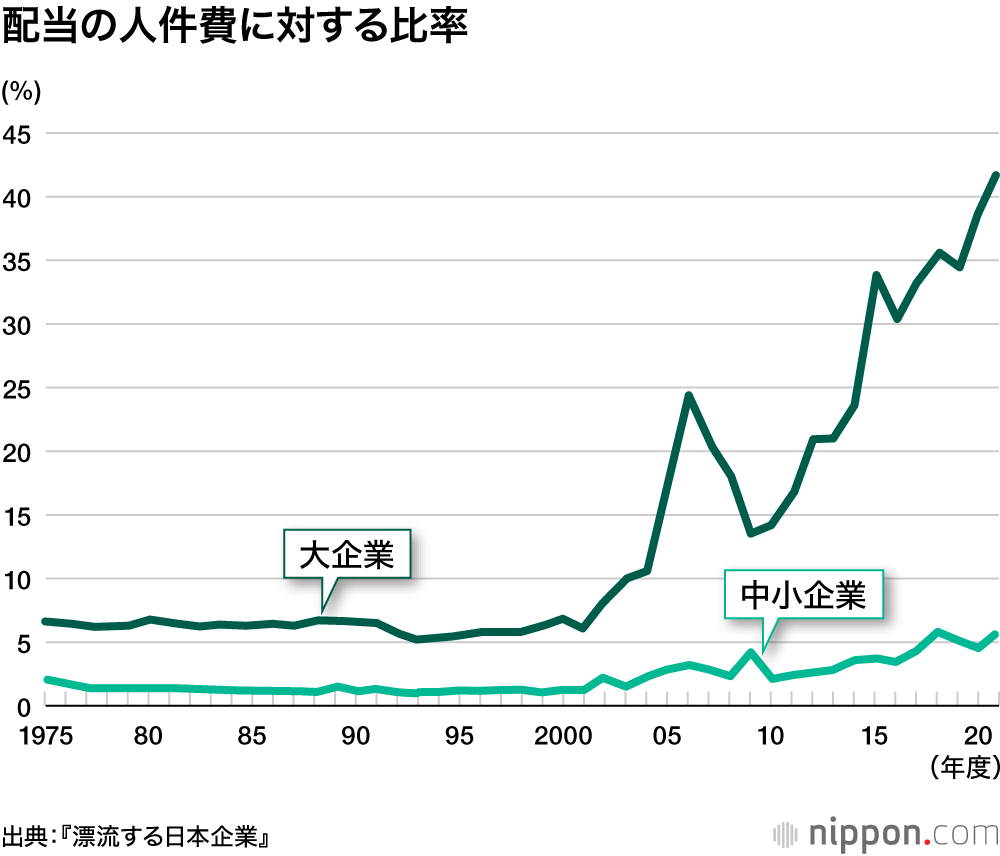

同書によれば、株主配当金の人件費に対する比率は2000年ごろまで6%程度でずっと横ばいだったが、01年から急上昇し、21年には42.2%に到達。同じ21年には史上初めて配当金が設備投資を上回った(いずれも法人企業統計から算出)。

大企業の設備投資と配当

| 年度 | 設備投資 | 配当 | 設備投資配当倍率 |

|---|---|---|---|

| 2001 | 20.4兆円 | 3.1兆円 | 6.58 |

| 2011 | 18.2兆円 | 8.7兆円 | 2.1 |

| 2021 | 21.2兆円 | 22.2兆円 | 0.95 |

出典:『漂流する日本企業』

さらに伊丹氏は最新の22年度の数字を用いて試算したところ、新たな実態が浮かび上がったと明らかにする。

「2022年までの10年間に日本の大企業の配当は14.1兆円増えた。増分を設備投資、人件費、配当にそれぞれ3分の1ずつ回すとして試算してみた。直近の設備投資に上乗せすると、バブル崩壊直後の規模に近くなる。また人件費の増加を加味すると、労働分配率(付加価値から人件費に分配される比率)は80年代前半の安定成長期に近くなる。日本経済がうまく回っていた時代の姿になるわけだ」

今年の春闘は大企業の満額回答が続出。連合の第1次集計の賃上げ率は5.28%に達したものの、伊丹氏は「やっと過去にけちった分をお返ししたなと思う」と述べ、賃上げの継続性を確保するには「放っておいたら駄目。株主優先という構造を変えることが必要だ」と強調する。中小企業の賃上げについては、「大企業に納入している企業が多いだろうから、(コスト増分の)価格転嫁を認める風潮を強めないといけない」と言う。

伊丹氏の言うように、株主還元を減らして、賃上げに回せば、株主は反発するだろう。

「経営者は『設備投資にも回す。従業員にも報いて、現場で人が育つようにしたい。そうすれば企業は成長するから、その成長のチャンスを買ってください』と言えばよい。利益から還元させて、すぐキャッシュを手に入れようとするのは、株主として本来あるべき姿ではない」

「株主ファースト」になった訳

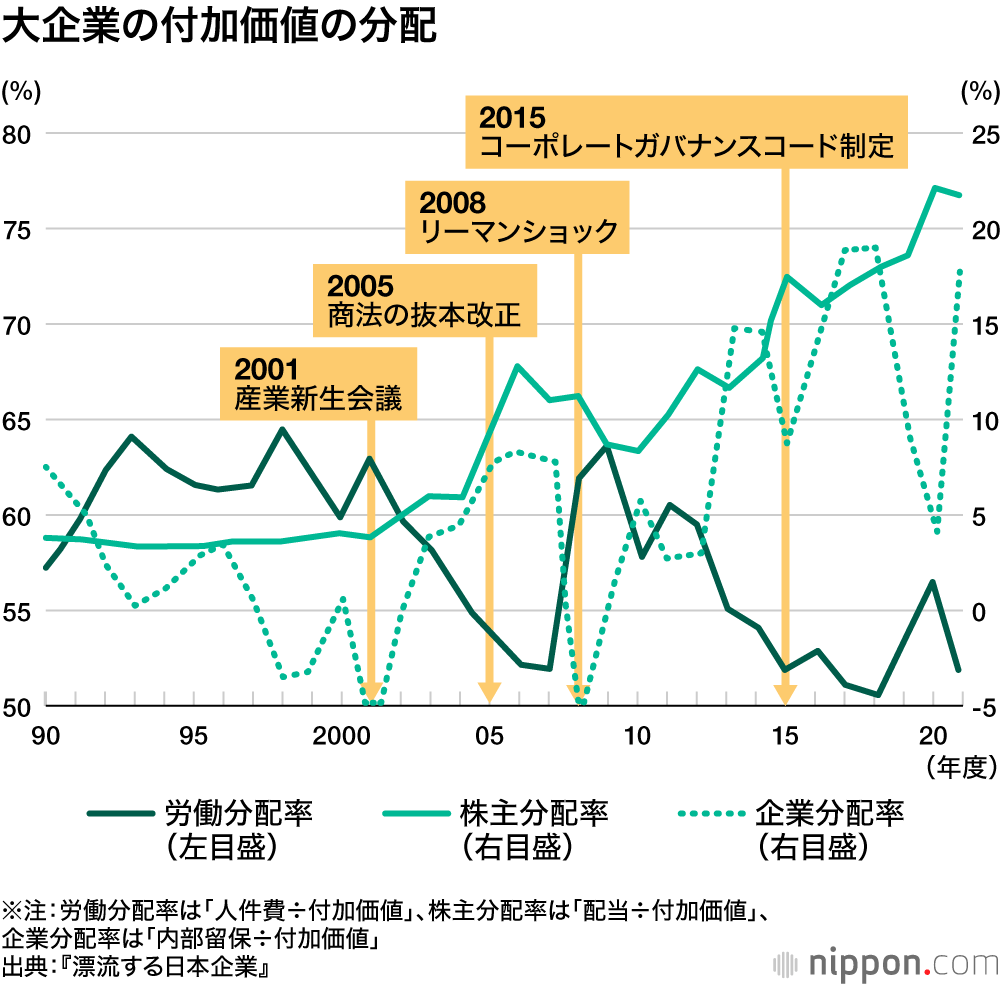

伊丹氏によると、「株主還元重視」を示す一連の指標は大企業に関する限り、2000年ごろから急上昇した。

「当時、日本はバブル崩壊後9年経ち『失われた10年』と言われて、なんとかしないといけない状態だった。一方、1990年代に冷戦に勝った米国は、資本主義経済でも勝利した。2000年に官邸で開かれた産業新生会議で、マスコミにもてはやされた経営者たちが『米国流のガバナンスをやらないと日本は駄目になる』とぶち上げた。こうして米国型経営がはっきりした潮流となり、それ以降、おかしなことが起きるようになった」

経営改革の柱として浮上してきたのが、コーポレートガバナンス(企業統治)改革だ。

「出発点は日本の経営者に対して『規律のメカニズムが欠けている』という正しい認識だったと思う。内部出身者で占められた取締役会で自分に文句を言う人は1人もいない。それではいけないという考え方には大賛成だ。改革はある程度正しい部分もある。金融庁がコーポレートガバナンスに関する懇談会を開き、その報告書が出たのが2012年。会社は株主の物でも、従業員の物でもあると併記してあり、いい報告書だった」

ところが、事態はその後「株主重視」に傾いていったという。

「その報告書を日本取引所や金融庁が受け取って、コーポレートガバナンス・コード策定(2015年)など政策に移し替えた途端に、株主に還元して株価を上げるための政策になってしまった。その過程で米国のコンサルティング会社がだいぶ入り込んでいる。米国の機関投資家がもうかるように、米国の圧力があったのではと私には見える」

物言う株主

同コードは自己資本利益率(ROE)の向上を求めている。企業が資本をうまく使って、どのぐらい利益を上げているかの指標だが、伊丹氏はこう言う。

「ROE重視は、企業がきちんと経営しているかのチェックの指標に使うことを表向きの理由としている。だが、米国で昔から起きているのは、(分母の)自己資本を減らすため、企業が自社株買いを進めているという事実だ。(1株当たり利益が増える分)株価が上がり、株主はもうかる」

「ガバナンス改革を悪用した人たちがたくさんいる。多くの外国のアクティビスト(物言う株主)はその典型。会社の経営者を脅し、文句を言って金を出させているだけだ。例えば『そんなに自己資本を持ってもしょうがない』として、会社に自社株買いを迫る。株式市場は企業にとって資金調達の場ではなく、配当や自社株買いで株主に資金を返還する場となっている」

アクティビストの登場とともに、株主に助言する会社の存在感も高まってきた。

「海外の議決権行使助言会社の多くはやたら形式的で、『独立社外取締役の数が足りない。だから現在のトップの取締役選任を否決すべきだ』などと主張する。トヨタ自動車の豊田章男会長がそれをやられた。世界1の自動車会社で利益をものすごく出している経営者なのに」

「本家」の米ではグーグルが無配当

一方で、日本が手本とする「本家」の米国でさえ、株主偏重にノーと主張する企業があると、伊丹氏は指摘する。

「米国のグーグルやアマゾンは創業以来、実は一度も配当したことがない。だが、株価はものすごく高い。グーグルはニューヨーク証券取引所に上場する際に、特別な種類株を出した。創業者の株は普通株の10倍の議決権を持つ。配当しないと経営者の座を追われるということがないように、50%以上の議決権を創業者でずっと維持し続けている」

「日本でも法律的には種類株を発行できる。東証は投資家保護のために許されないとすぐに言うが、世界の株式市場で、そんなことを言っているのは日本ぐらいではないか」

設備投資抑制が招いた産業衰退

株主還元重視の結果、抑え込まれて来た設備投資はどのような問題をもたらしたのだろうか。

「日本企業の国際競争力がどんどん落ちていく。新しい技術を取り入れるためには設備投資が必要だ。設備投資を削れば、国際競争力を自ら縮める方向に行く。バブル崩壊で設備投資が落ち込んだのはある意味、当然だとしても、その後もずっと低迷したままなのは問題だ。その一方で、配当だけが急増しているのがこの20年の実情だ」

「1990年代半ばに半導体産業の本を書いたことがある。『これだけ立派な投資を思い切ってやったから、米国を超えて世界1になった。韓国にちょっと追い上げられているので、もう少し頑張れ』とエールを送った。その後、日本企業が設備投資を減らしたりするから、衰退した。あの時踏ん張っていれば、こんな事にはならなかった」

「電機産業の衰退は中国、韓国との競争に敗れたのが大きい。その競争をきっちり受け止めて何ができるか、とことん考えていく戦略を日本企業は持たなかった。また、情報技術(IT)のソフトを開発する能力が低いのも響いた。日本でコンピューターサイエンスの修士号を取っている人材は米国の10分の1。日本の大学教育政策の間違いだ」

人口減少に突入した日本で、どのような設備投資が求められるのか。

「対外市場向けだ。それで日本は成長した。自動車産業が一番いい例。人口減を設備投資が大きくならない理由にする人は、言い訳を言っているだけだ。電機業界も家電製品をもっと海外に売ったり、どうやって安くて売るか懸命に考えたりして投資していれば、こんな体たらくにはならなかった」

「従業員ファースト」へ

2000年ごろから米国流の「株主第1」に傾いていった日本の企業経営。では、伊丹氏はいわゆる「日本型経営」への回帰を提唱しているのだろうか。

「そういう風にまとめられるから、『守旧派』と誤解されてしまう。経営の実務は、原理と環境の掛け算で決まる。環境が変われば同じ原理でも経営の実態は変えなければいけない。原理そのものを『株主第1』にしてはならず、『従業員第1』の原理は堅守しないといけない。しかし、環境も変わっているのだから、年功序列とか、管理職ポストをやたら多くするといった日本企業の人事慣行は止めるべきだ」

「『従業員ファースト』への転換は経営者が覚悟するしかないだろう。金融庁がご印籠(いんろう)を振りかざし過ぎているから、もう少し主張する経営者がいてもいい。グーグルの例もあるし」

バナー写真:東芝は2023年11月の臨時株主総会で、株式の上場廃止を決めた。経営方針を巡って対立した「物言う株主」の排除が狙い(時事)