高市政権の「積極財政」:市場が突き付ける警告、消費減税の穴をどう埋めるのか

経済・ビジネス 政治・外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

財政健全化を吹き飛ばす消費減税

財政悪化懸念を背景に、長期金利はわずか1年間で、2025年初めの1.1%から26年1月には2.2%へと上昇している。せっかく政府は25、26年度に、財政健全化の目安である基礎的財政収支(プライマリーバランス、PB)の黒字化の手前までこぎ着けていた。ところが、高市政権が誕生して、食料品の消費税減税について「国民会議で検討を加速させる」と容認する方針を示したことは、致命的な状況になりかねない。

高市首相の公約通りに食料品の消費税をゼロにすれば、「財源の穴」は年間5兆円に上り、従来のPB黒字化の展望は吹き飛んでしまう。一応、高市首相は特例国債(赤字国債)を発行しない方針を表明しているが、仮に26年度内の早い時期に食料品の消費減税を実行しようとすれば、どうしても財源の穴が開くのではないだろうか。

国債市場を支配する空気は、再び赤字状況が長く継続するのではないかという不安だろう。積極財政を主張するリフレ派の人々は「黒字化のめどがほんの少し遠のいただけ」と言っている。本当にそうなのだろうか。マーケットは、PBが近々黒字化する見通しを織り込んでいた。予想が修正されると、金利形成における見通しも大きくシフトする。このショックが2.2%という長期金利上昇に表れている。

日本国債の信用度を反映するクレジット・デフォルト・スワップ(CDS)は25年12月から大きく上昇している。これは単なる需給悪化ではなく、日本財政の信用度の低下を反映しているのだろう。

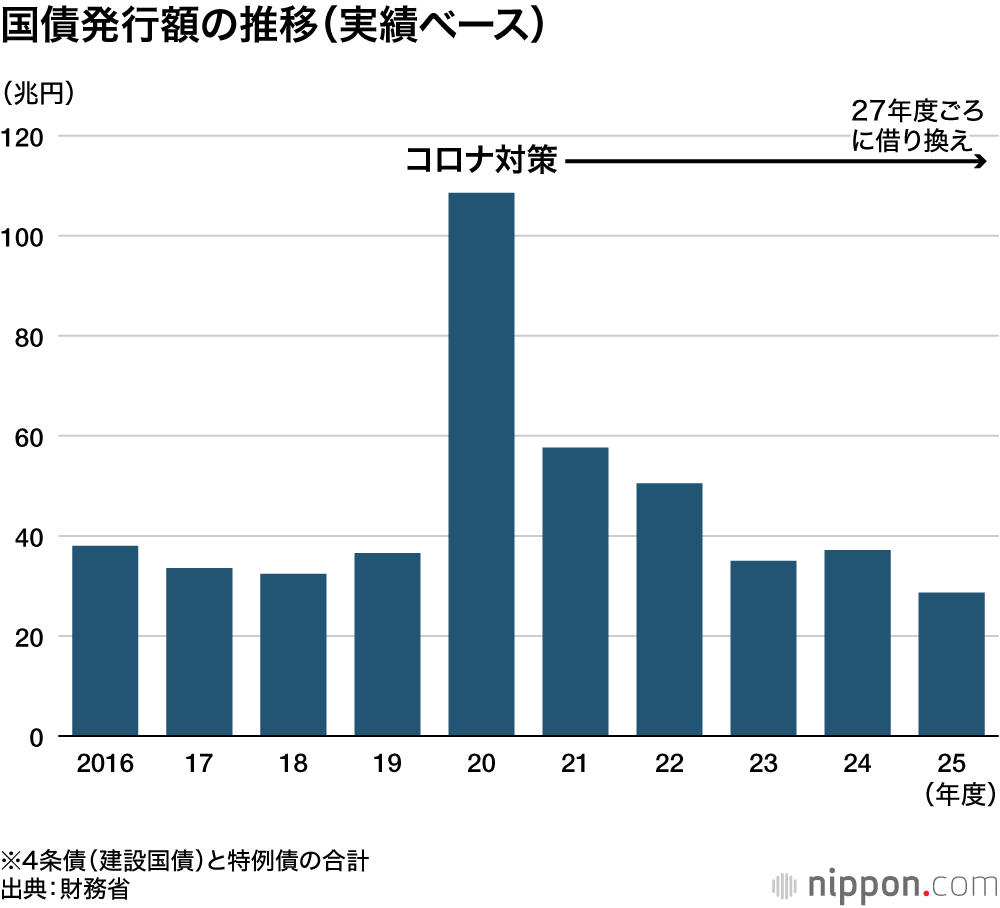

「コロナ国債」の大量借り換え

PBの黒字化が差し迫った課題となっているのは、2020年にコロナ禍で発行額が急増した国債の借り換え時期が迫っている事情もある。

26~28年度は一度膨らんだ新規発行額を圧縮するタイミングであった。高市政権は、コロナ後に急増した新規発行をまだまだ増やし続けるつもりである。そのツケは、利払い費の増加として表われる。

しかも、国債の平均発行年限は7年なので、そろそろ20年度の大量発行分の借り換えのタイミングがやってくる。だから、26~28年度にかけての金利水準はなるべく低い方がよい。20~25年度はまだ「低金利のボーナス」があった。高市政権は、長期金利上昇でボーナスを使い尽くして、自然増収が利払い費に食われる状況に陥るだろう。

今まではPBを黒字化して、新規国債発行をネットで減らしていけるめどが立っていた。今、その可能性が消えて、利払い費の膨張がいよいよ財政運営の足かせになりそうだ。楽観的な立場から「黒字化のめどがほんの少し遠のいただけ」という説明は、緻密に組まれている国債管理の状況に対する理解が不足している。

インフレ加速への懸念

インフレ加速の懸念も根強い。

衆院選で自民党が全議席の3分の2以上を獲得し、株式市場はそれを好感している。高市政権の長期化への期待感があるのだろう。また、積極財政継続への予想も強まっている。

高市首相は、2026年秋くらいに大型補正予算を編成して、さらに景気刺激に動くつもりであろう。金看板の「責任ある積極財政」の実行である。しかし、「重点17分野への投資」といっても、防衛費や公共事業の積み増しでは、民間供給能力はそれほど増えず、もっぱら需要が拡大することになるだろうから、積極財政の帰結はインフレだろう。実質国内総生産(GDP)は増えにくく、もっぱら名目GDPが増える。

マーケットは、インフレ予想の高まりを受けて、「株価上昇・円安進行・長期金利上昇」になっている。見かけ上は景気拡大となるが、正味の成長はほとんどない。インフレ期に財政出動をすれば、さらにインフレが加速することは、経済学者でなくても分かる話だ。高市首相が不幸なのは、そうした経済のイロハを勇気を持って教えてくれるスタッフが周りにいないことだ。デフレ時代に唱えられたリフレ政策を今も信じている。まさしく憂国の士はいないのかと思わせる。

インフレ予想は、名目長期金利と物価連動債利回りの差によって示される。日本相互証券のデータでは25年11月以降にこの差分(ブレーク・イーブン・インフレ率=BEI)の上昇が確認されている。

減税ポピュリズム

長期金利がじりじりと上昇していく背景には、高市首相の積極財政だけではなく、衆院選で野党もそろって消費税減税を唱えたという事情が働く。与野党の減税案を数値化すれば、食料品の8%をゼロにすると5兆円、消費税全体の税率を半分にすると15兆円、消費税を全廃すると31兆円の財源の穴が開く。

高市首相は「2年間に限り食料品の消費税ゼロ」を選挙公約に掲げたが、2年後に税率を引き上げようとしても、インフレが加速している中では無理だろう。高市政権が選挙で圧勝したとはいえ、それを実行するだけの政治的パワーを持ち得るのだろうか。筆者は、一度消費税を引き下げたら最後、二度と元に戻せないと予想する。

もし、消費税を下げると、国・地方のPBは数年間にわたって赤字化するだろう。消費税の引き下げは、国民会議に委ねられ、2026年度内を目指すとされる。おそらく、その後も同じような消費税減税のバージョンは出てくるだろう。いずれ減税対象の範囲をエネルギーや教育関連(塾・文房具など)に広げて、消費税を減免する可能性はある。筆者は、今回の消費税減税は渡ったら最後、後戻りができない「ルビコン河を渡った」と理解している。

また、各党は今後、さまざまな減税策に知恵を絞るだろう。国民民主党の「年収の壁」にかこつけた所得税減税によって政治は一気に「減税ポピュリズム」へと動いていった。人目を引くような減税策を打ち出せば、票を得られるという思惑が雪崩のように、主要政党を減税ポピュリズムに突き動かした。

心理学の有名な実験に「マシュマロ・テスト」というものがある。4歳児の目の前においしそうなマシュマロを置いて、自分が15分ほどいなくなって、そのマシュマロを食べるのを我慢すれば、もう1個あげるという。このテストで15分間我慢できた子供は、その後の追跡調査で我慢できなかった子供よりも能力があることが判明した。自制心に加えて、将来を見通す能力を備えているということだ。

今回、ほとんどの野党はマシュマロ・テストに不合格だった。やっとここでPBを黒字にして、能動的な歳出拡大の余地ができるようになっていたのに、我慢ができなかった。財政赤字の累積は、後世につけ回すのと同じことだ。長期金利上昇や円安はそのつけが表面化している一例である。

今回の衆院選で一つだけ救いがあるとすれば、消費税減税に唯一反対していた「チームみらい」が11議席を獲得し、大躍進したことである。

バナー写真:長期金利の上昇を示すモニター=2026年1月13日、東京都中央区(時事)