財政運営は崖っぷちの高市政権:インフレ、円安抑える方策とは?

政治・外交 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

政権発足から半年で早くも窮地に

高市早苗政権は2月の総選挙で地滑り的な大勝を収め、政治基盤は間違いなく強化された。しかし、市場の評価となれば話は別だ。

経済安全保障は高市政権が最優先と位置付ける課題だが、2月末に勃発したイラン戦争により世界はほかならぬ“石油危機”状態に陥った。わが国では、今まさに“経済安全保障”面での脆弱さが現実の問題として一気に噴出し、高市政権は皮肉にもその対応に追われている。

2026年度当初予算は、年度をまたぐ形で4月7日に何とか成立にこぎ着けたが、金利高と円安には一段と拍車がかかり、わが国経済にとってはこの先、スタグフレーション転落の可能性すらちらつき始めている。厳しい金融・経済情勢の下、高市政権の財政運営は、政権発足後わずか半年余りで早くも崖っぷちに立たされている。まさに、財政運営こそが高市政権が今年直面する最大の難題であり、対応を誤れば政権の命取りともなりかねない。

問われる高市政権の財政運営姿勢

「責任ある積極財政」が看板の高市政権は、昨年末には約18兆円規模の2025年度補正予算、そして最近では史上最大の122兆円規模の26年度当初予算を成立させ、看板通りの大規模な財政出動を行う姿勢を明確にした。国民が長引く物価高で苦しむなか、25年度補正予算では一定の物価高対策が組まれたものの、その財源のかなりの部分は約12兆円もの新規国債の増発で手当てされることになった。26年度当初予算は、高市政権が掲げる“強い経済”を実現するための投資促進策に主眼が置かれている。

高市政権はかねてより、「政府債務残高の対名目GDP(国内総生産)比率が低下傾向をたどりさえすれば、“責任ある”財政運営に相当するので問題ない」と主張し続けている。わが国がこれまで、他の主要国と足並みをそろえる形で掲げ続けてきた、毎年度の基礎的財政収支に関する目標を軽視する姿勢を隠そうともしていない。それだからか、国民が長引くインフレでこれほど苦しんでいるにもかかわらず、高インフレを何とかして抑え込もうとする姿勢、その大きな原因である円安を何とかして抑え込もうとする姿勢は、高市政権にはおよそ認められない。あたかも、「高インフレが進行してくれた方が自分たちには都合がよい」「政府債務残高対名目GDP比率を算出する際の分母の名目GDPの金額がかさ上げされるため、同比率が低下しやすくなり、高市政権が志向する財政拡張政策がやりやすくなるのでよい」とでも言わんばかりである。

しかも、今年2月の特別国会で行われた施政方針演説で高市総理は、わが国のこれまでの財政運営を「過度な緊縮志向」と表現してはばからなかった。政府債務残高対名目GDP比率が実に約230%(25年10月時点における国際通貨基金見込み)にも達し、長らく“世界最悪の財政事情”という不名誉な地位を占め続けているわが国の財政運営に対する危機感は、この言葉遣いからはみじんも感じられない。

現実の財政運営

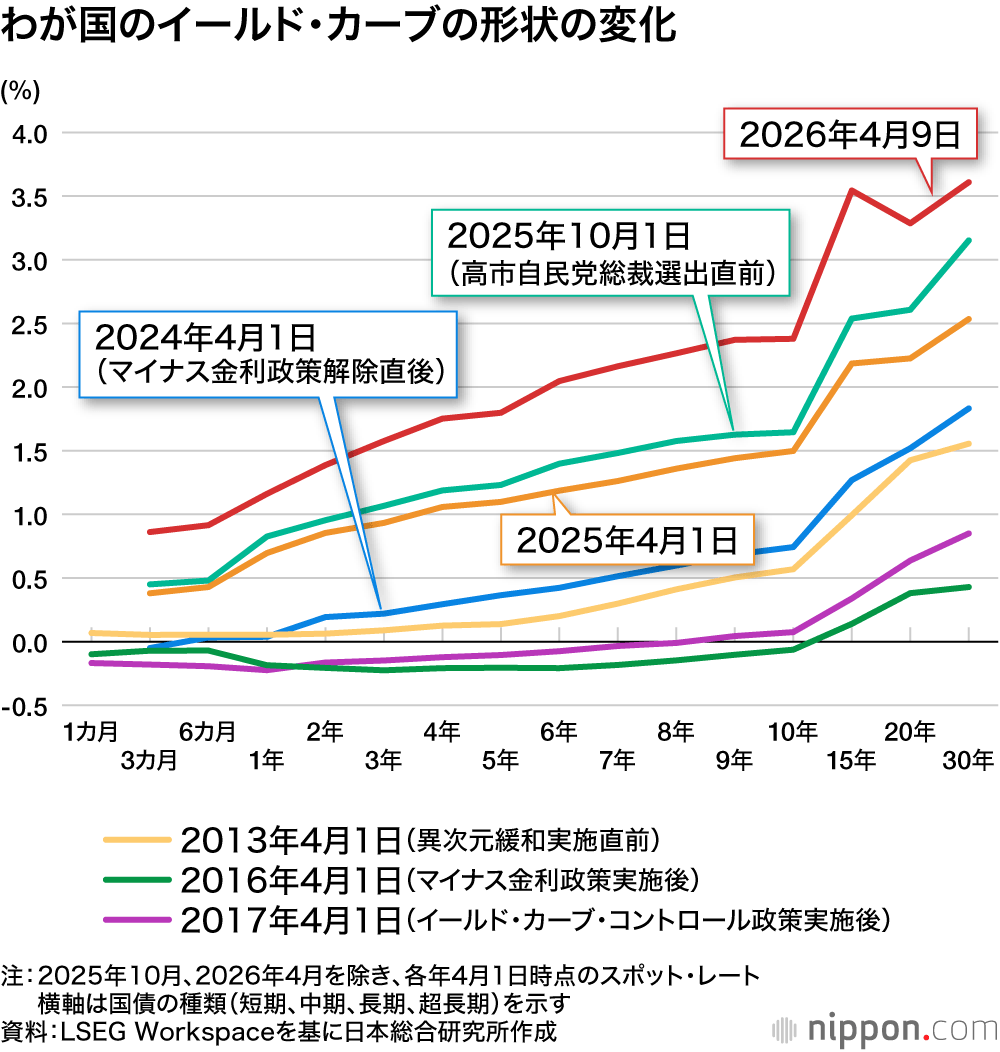

こうした高市政権の財政運営姿勢を受け、市場金利は政権発足後、上昇の一途をたどっている(下図)。とりわけ、超長期年限の金利上昇幅が大きく、財務省はすでに昨年6月、市場が要求する金利水準ではとても超長期国債を発行できなくなり、国債発行計画の変更に追い込まれた。本来は超長期国債で発行するはずだった金額の一部を2年債や短期国債の発行に回し、何とかその場は切り抜けることはできたものの、これは決して問題の本質的な解決策にはなっていない。短期国債を発行すると1年後に、2年債の場合でも再来年に、その分の金額の借換債を上積みして国債を発行せざるを得なくなり、その分、先行きの財政リスクが増幅されることになる。しかも、財務省理財局は来年1月から、変動利付債の発行にまで踏み切ることを明らかにしている。国債発行年限の短期化や変動利付債の発行は、財政破綻が視野に入り始めた国の常套(じょうとう)手段だ。わが国はもはやそこまで“落ちぶれる”に至っている。これが現実だ。

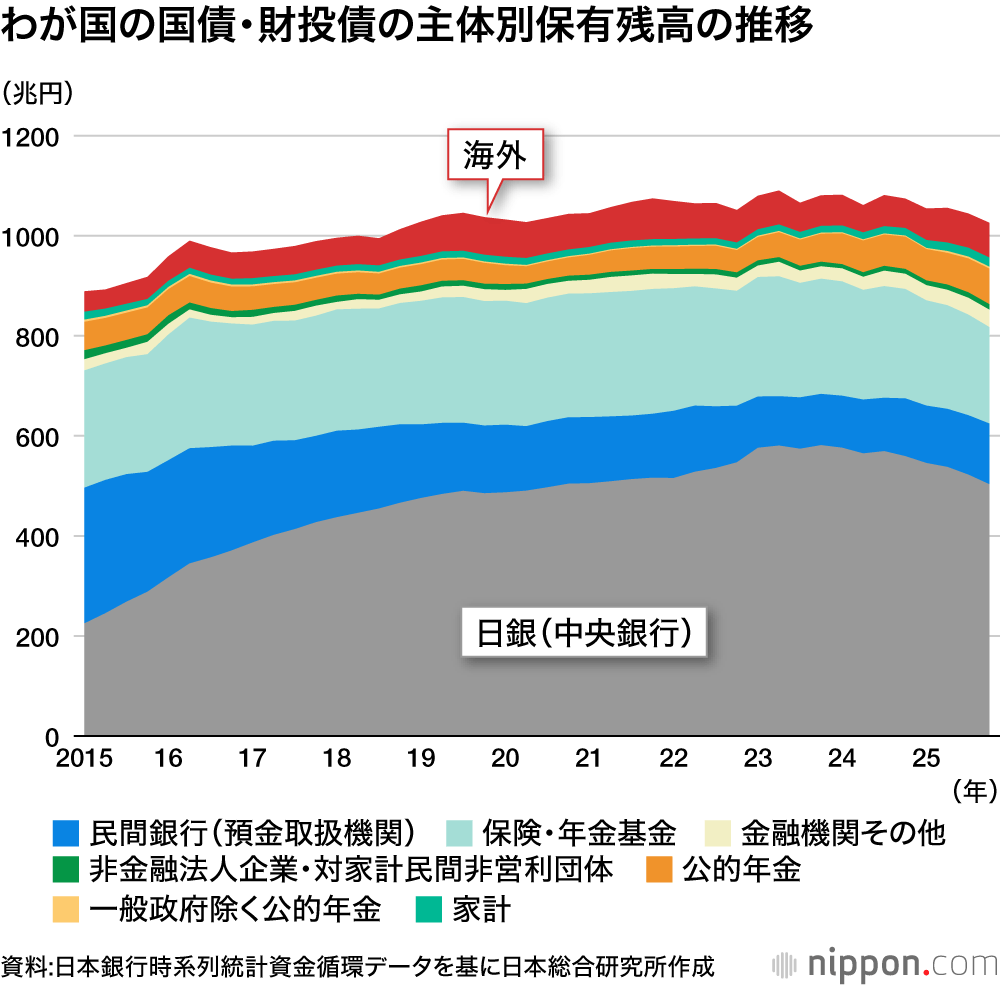

もう一つ注意すべきは、外国勢の投資動向だ。わが国の国債等(中期~超長期の年限の国債および、国債と一体として発行されている財政投融資債)の主体別保有内訳の推移をみると(下図)、これほどの国債発行残高があり、しかも近年では市場金利もようやく上昇局面に入っているにもかかわらず、海外勢の保有残高は一向に伸びていない。それだけわが国の先行きの財政リスクが海外投資家には意識されており、中期以上の長めの年限の日本国債は危なくてとても手を出せない、ということなのだろう。

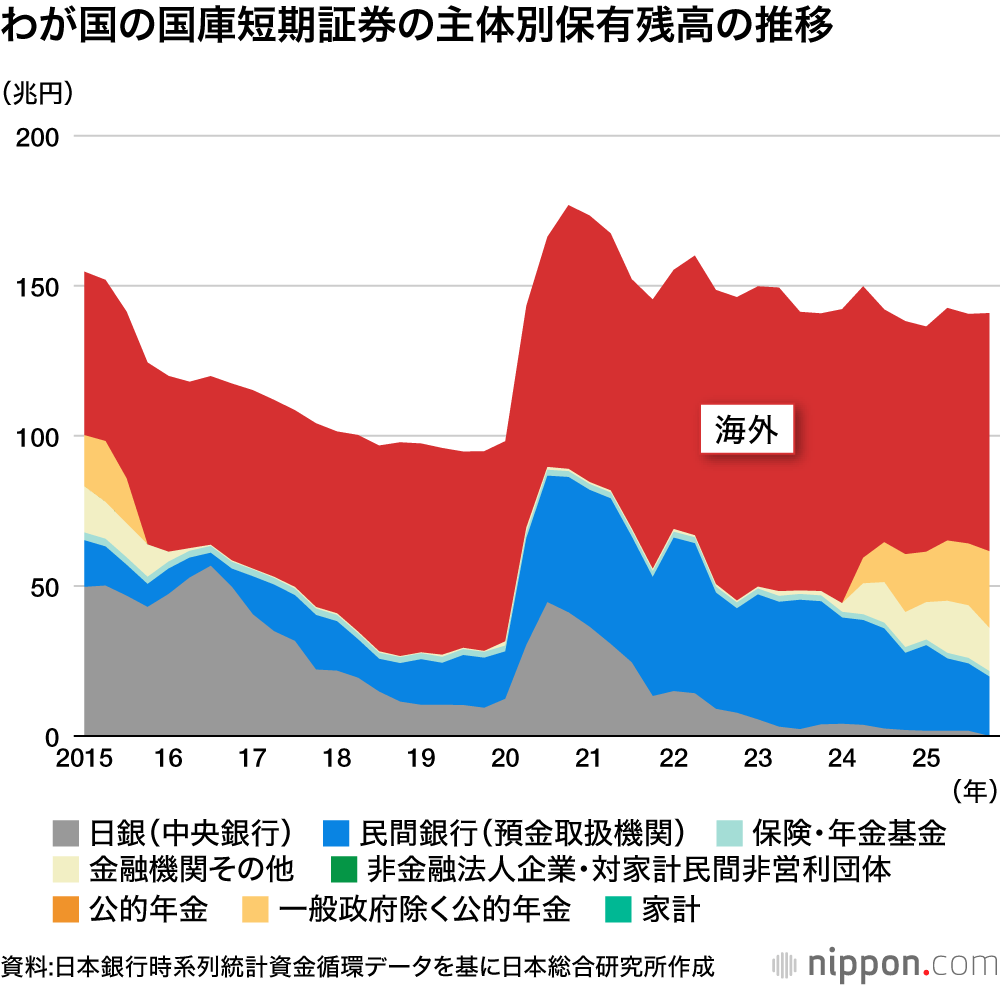

他方、短期国債(満期1年以下)の保有動向は様相を異にしており、海外勢が過半のシェアを占めているが(下図)、足元ではその保有残高は頭打ちのようだ。彼らが短期年限であれば日本国債を保有するのは、何よりも“日本の財政運営に万一の事態が迫れば、すぐに逃げられる”からであろう。こうした脆い国債消化事情を直視せず、長期国債の高いクーポン(表面利率)は予算上とても負担できない、との理由で、国債発行年限の短期化を安易に進めてしのごうとすれば、わが国の財政運営はこの先、“自分の首を自分で絞める”こととなりかねない。

このように考えれば、わが国が今、真っ先に取り組まなければならないのは国債発行額全体の減額であり、そのための財政収支の改善であることは自明だろう。わが国では毎年度、過去に発行した巨額の国債の満期が到来する。2025年度でみれば、その金額は実に約149兆円にも達し、それらの元本を税収で償還するか、もしくは同額の借換債を発行できなければ、わが国はデフォルト(債務不履行)に陥ってしまう。借換債の発行金額に上乗せする形で発行する新規国債の金額が、26年度当初予算で30兆円を下回っているから大丈夫だ、などとはとても言っていられないのが現実なのだ。

続々と押し寄せる難題

高市総理は国会答弁などで「放漫財政にはしない」と繰り返し述べているが、そのために本当は何をしなければならないのかをきちんと理解できているのだろうか。

わが国にはこの先、財政運営上、抜き差しならない課題が続々と押し寄せてくる。

まずは足元の原油高対策だ。高市政権は2025年度や26年度の予備費の充当を明言しているが、それだけでは数カ月で資金が底をつくのは明白だ。イラン戦争がいつ収束するのか、ホルムズ海峡が従前どおりに通航できるのがいつなのかが定かではないなかで、早くも26年度の補正予算を組む必要が生じた場合、財源はどうやって調達するのか。

国民会議では、給付付き税額控除と消費税減税の議論が始まっている。2年間の食料品の消費税率引き下げを本当に実施するのかどうか。年度当たり約5兆円規模とみられる安定財源をしっかりと確保することができるのかどうか。

6月の“骨太の方針”も、国際金融市場の注目の的となろう。基礎的財政収支の黒字化目標を「数年単位で確認」するのでは意味をなさない。高市政権は本当にこの目標を事実上棚上げするのか。

わが国には、このように財政運営の行方を左右する難題が続々と押し寄せる。高市政権の出方に対して、国際金融市場は敏感に反応するのではないか。十数年前の欧州債務危機時の経験を思い出すまでもなく、一国の財政運営がひとたび危うくなり始めたら、市場の動きは極めて速いことをわが国全体として肝に銘ずるべきであろう。

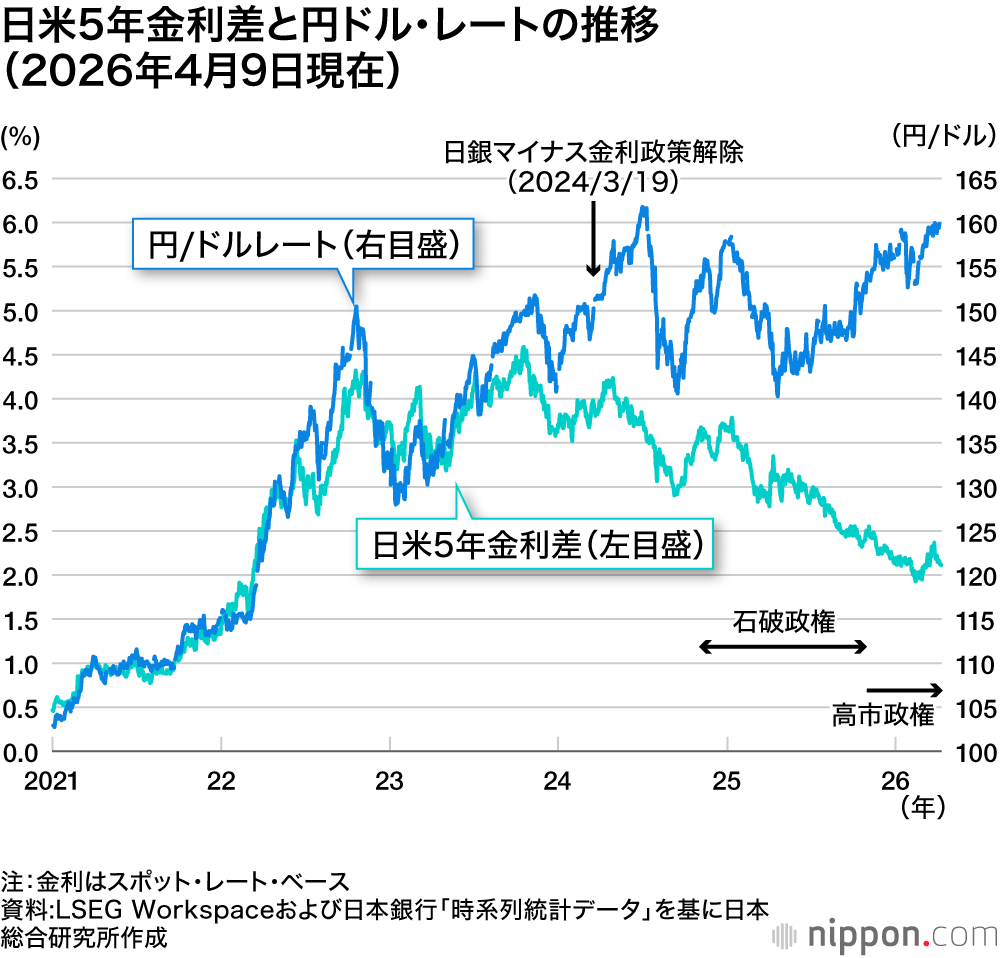

外国為替の動向も要注意点である。近年の円安はもはや内外金利差では説明できなくなっており、わが国全体に対する市場の信認が揺らぎ始めていると受け止めるべきだろう(下図)。そして中東情勢の緊迫状態が長引けば、経済安全保障面での脆弱さが露呈しているわが国の立場では、円安がさらに進展する可能性が高い。

インフレや円安の進行を抑えるために、日銀にしっかりと利上げをさせ、それに耐えられる財政運営をするよりほかに、わが国にとっての道はないだろう。まずは財政運営の基礎的財政収支目標を堅持し、早期に黒字化させる計画を立てて実行に移すことが求められている。増税論議も必須だろう。インフレや名目経済成長による見かけ上の財政指標の改善でしのげる局面ではもはやない、ということに気づけない限り、わが国の規律を失った財政運営が、高市政権の命取りにもなりかねないといえよう。

バナー写真:参院本会議で施政方針演説に臨む高市早苗首相=2026年2月20日(ロイター)