Потерянное тридцатилетие: вынужденное манипулирование курсом йены

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Потерянная эпоха началась в 1985 году

«Потерянное десятилетие» обернулось «потерянным двадцатилетием», а экономическая политика, прозванная «абэномикой», на которую возлагали большие надежды, была затянута в водоворот общемирового экономического смятения прежде, чем воплотить «благоприятный экономический цикл». С ростом обменного курса йены и снижением котировок акций даже введение Банком Японии отрицательной ставки по депозитам финансовых организаций, судя по всему, вряд ли оживит экономику.

«Потерянное N-летие» японской экономики обычно отсчитывают с 1991 года, когда лопнул пузырь цен на землю. Я не согласен с таким подходом. Не возникни сам пузырь, не возникло бы и долгосрочного застоя – осложнения после этой болезни экономики. Я предпочитаю вести отсчёт с 1985 года, когда возник сам пузырь. Потеряно уже тридцать лет.

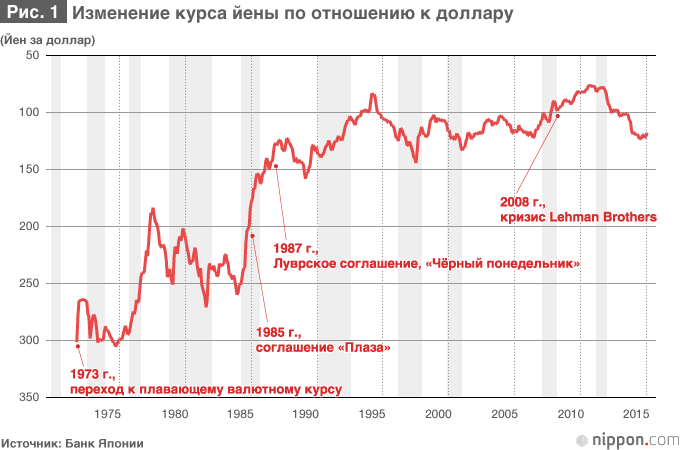

В 1985 году Япония стала ведущим мировым экспортёром промышленных товаров. Вместе с тем произошло обострение так называемых «торговых трений» с США, обозначив предел возможностей экспорта как главной движущей силы экономики. На тот же год приходится и соглашение, заключённое в нью-йоркской гостинице «Плаза», которое стало спусковым крючком небывалого укрепления японской национальной валюты. Таким образом, точкой отсчёта потерянных лет является 1985 год, когда нас вновь вернули к подвижному курсу йены.

Источник возгорания – «коррекция дороговизны доллара»

Согласно исследованию профессора Гарвардского университета Дейла Йоргенсона, до соглашения в «Плазе», исходя из оценки покупательной стоимости, йена была слишком недооценена по отношению к доллару США. Но если в 1985 году она была на 13% недооценена, то на своём пике в 1995 году японская валюта была, по приблизительным прикидкам, переоценена на 75%.

В первой половине 1980-х годов председатель правления Федеральной резервной системы США Пол Волкер активно стремился обуздать инфляцию, благодаря чему учётная ставка в США была высока, а доллар – силён.

Двадцать второго сентября 1985 года в гостинице «Плаза», что выходит на нью-йоркский Центральный парк, состоялись переговоры министров финансов и управляющих центральных банков Японии, США, Великобритании, ФРГ и Франции, в ходе которых стороны согласились путём скоординированной интервенции на валютном рынке скорректировать переоценённый доллар (повысив курсы других валют). Японию на этой встрече представляли министр финансов Такэсита Нобору и управляющий Банка Японии Сумита Сатоси.

На момент соглашения доллар стоил около 240 йен. Такэсита и Сумита намеревались повысить курс йены до 200 иен за доллар, но фактически удорожание йены значительно превысило их намерения. В начале 1987 года был пройден рубеж в 150 йен за доллар, а достигнутое в феврале того же года Луврское соглашение не смогло остановить удешевление доллара, и в начале 1988 года состоялся выход на уровень 120 йен за доллар. Интервенции соответствующих финансовых учреждений, в ходе которых они скупали доллары и продавали йены, не оказали эффекта, и примерно за три года доллар обесценился наполовину.

Экспортные отрасли промышленности забили тревогу. Ссылаясь на «депрессию из-за дороговизны йены», правительство и Банк Японии подняли флаг стимулирования внутреннего спроса. На протяжении 1986-87 годов Банк Японии пять раз снижал официальную учётную ставку. Столкнувшись с резким сокращением поступлений в бюджет, правительство тоже было вынуждено корректировать бюджетную политику, увеличив расходы на общественные работы.

С конца 1986 года экономическая конъюнктура стала восстанавливаться, но чрезмерная реакция на падение фондового рынка США 19 октября 1987 года (пресловутый «чёрный понедельник») обернулась неудачей. Из опасений негативного влияния на мировую экономику прекращение мягкой монетарной политики запоздало. Период действия самой низкой за всю историю официальной учётной ставки продлился целых 2 года и 3 месяца, банки усиленно снабжали предприятия деньгами, разжигая рост цен на землю и акции.

Грандиозный провал

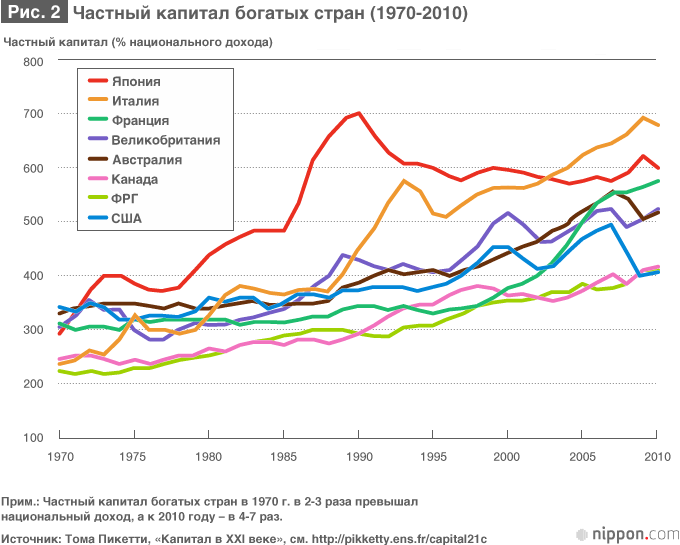

В книге Тома Пикетти «Капитал в XXI веке» приводится исключительно наглядная схема. На графике, показывающем соотношение частного капитала к национальному доходу в промышленно развитых странах, Япония демонстрирует необычный рост от пяти с небольшим раз в 1985 году до примерно семикратного соотношения в 1990-м. «За период с 1970 по 2010 год самый большой пузырь – это, без сомнения, японский пузырь 1990 года», – отмечает Пикетти.

Экономический пузырь можно назвать иначе: это грандиозный провал. Инвестирование – это деятельность, в ходе которой представляют себе желательное будущее и вкладывают финансовые ресурсы в его воплощение. Однако у Японии в то время определённо отсутствовал ясный образ будущего. Если уподобить ситуацию марафонскому забегу, Япония долгое время бежала вслед за группой лидеров, странами Запада.

В 1979 году Профессор Эзра Вогел опубликовал свою работу под названием «Япония как номер один». В обстановке, когда промышленно развитые страны страдали от инфляции и депрессии после нефтяного шока, Япония вырвалась вперёд. Это произошло благодаря тому, что в производственных отраслях удалось добиться впечатляющих успехов в снижении энергопотребления.

Япония вышла на лидирующую позицию, но впереди не оказалось полицейского на мотоцикле, который обычно движется по трассе впереди участников марафонского забега. В журнале «Экономист» писатель Сакаия Тайти, опубликовавший в 1985 году сочинение под названием «Революция интеллектуальной ценности», призывал к переходу от общества крупномасштабного массового производства к обществу интеллектуальной ценности, где «интеллектуальные ценности станут доминирующими». Как знать, если бы страна выбрала этот курс, быть может, Кремниевая долина появилась бы в Японии.

В действительности же произошёл взлёт цен на недвижимость – «революция цен на землю». Располагая избыточными денежными средствами, многие предприятия ринулись в изощренные финансовые операции, занялись инвестициями в недвижимость, ввязались в проекты развития курортов, вкладывая средства, избыточные даже по меркам своего основного бизнеса. После того, как этот пузырь лопнул, японским компаниям долгое время пришлось страдать от «трёх излишков» – избытка средств производства и кадров, а также чрезмерных долговых обязательств.

Удавка финансирования общественных работ

Поскольку описанию неудачной политики и метаний без ясного направления, краху экономики мыльного пузыря и кризису финансовой политики посвящены десятки томов, ограничусь лишь описанием связи сдвига валютной политики и макроэкономической политики.

Начнём с модели Манделла-Флеминга. Лауреат Нобелевской премии по экономике Роберт Манделл предложил модель, которая гласит: «При фиксированном валютном курсе эффективны меры бюджетной политики, при плавающем валютном курсе эффективны меры монетарной политики».

В условиях плавающего валютного курса увеличение бюджета путём наращивания выпуска государственных облигаций вызывает рост процентных ставок и приток средств из-за рубежа и приводит к росту обменного курса национальной валюты страны и сокращению объёмов экспорта. Эффект от увеличения бюджетных расходов компенсируется ростом стоимости национальной валюты. Стремительный взлёт курса йены сразу после Великого землетрясения восточной Японии обусловлен тем, что участники рынка предвидели увеличение бюджетных расходов в целях восстановления пострадавших регионов.

В продолжающей отсчитывать день за днём «потерянные годы» Японии неудачный выбор времени реализации и недостаточная последовательность монетарной политики, которая должна была оказаться действенной, ослабили её эффективность, а вызывающие сомнения расточительные траты общественных фондов привели к накапливанию государственного долга.

Монетарная политика: осечка за осечкой

Как уже отмечалось выше, затянувшийся период мягкой монетарной политики в период пребывания на посту управляющего Банка Японии Сумиты Сатоси спровоцировал возникновение пузыря. После её сворачивания в мае 1985 года Сумита и сменивший его Миэно Ясуси в течение 15 месяцев 5 раз повышали учётную ставку. Резкий переход к ужесточению и последовавшее повторное смягчение привели к краху мыльного пузыря и сделали нанесённые раны ещё более глубокими. Иначе говоря, и ужесточение, и смягчение монетарной политики оказались «действенными» в негативном смысле.

После того, как пузырь лопнул, непоследовательность смягчения монетарной политики привела к тому, что дефляция приобрела затяжной характер. Наиболее ярким примером является поспешная отмена нулевой ставки (и восстановление полгода спустя) в бытность управляющим Банка Японии Хаями Масару. Кроме того, Банк Японии не поспевал за смелыми мерами смягчения монетарной политики Федеральной резервной системой США (так называемый проигрыш в смягчении) после шока, вызванного банкротством инвестиционного банка Lehman Brothers, что продлило период сильной йены и дефляции.

Увеличение бюджетных расходов в качестве ответной меры на дороговизну йены началось в 1987 году, когда правительство во главе с Накасонэ Ясухиро приняло экстренные меры, выделив на проведение общих работ средства в размере 6 трлн йен. После краха мыльного пузыря поочередно представлявшие несколько партий правительства Миядзавы Киити, Хосокавы Морихиро и Мураямы Томиити одно за другим принимали экстренные экономические меры стоимостью более 10 трлн йен, которые заключались главным образом в проведении общественных работ.

Сказывалось и давление со стороны США, которые требовали от Японии увеличить внутренний спрос. В рамках Инициативы по ликвидации структурных препятствий с 1991 по 2010 год Япония взяла на себя обязательство реализовать «Основной план инвестирования общественных фондов», общая стоимость его за 10 лет составила 430 трлн йен. В рамках этого плана в 1995 году при правительстве премьер-министра Мураямы общая сумма на 10-летний период с 1995 года была увеличена до 630 трлн йен.

Если модель Манделла-Флеминга верна, то следует признать, что Япония, которая страшится сильной йены, быстро идёт по пути наращивания бюджетных расходов, служащих фактором дальнейшего укрепления национальной валюты. Политики очень любят общественные расходы, которые оборачиваются для них голосами избирателей, да и правительственные финансовые органы, которым не по душе выпускать займы на покрытие бюджетного дефицита, судя по всему, предпочли общественные работы, которые можно финансировать иначе – за счёт строительных займов.

В статье под заголовком «Путь к огромному бюджетному дефициту Японии вымощен расходами на общественные работы», опубликованной в газете «Нью Йорк Таймс» 1 апреля 1997 года, с неодобрением отмечалось расточительство трат на общественные работы в Японии на примере строительства взлётно-посадочных полос и аэропортовых сооружений на землях специального назначения, находящихся в ведении Министерства сельского, лесного и рыбного хозяйства – в целях транспортировки самолётами малой авиации сельхозпродукции с высокой добавленной стоимостью.

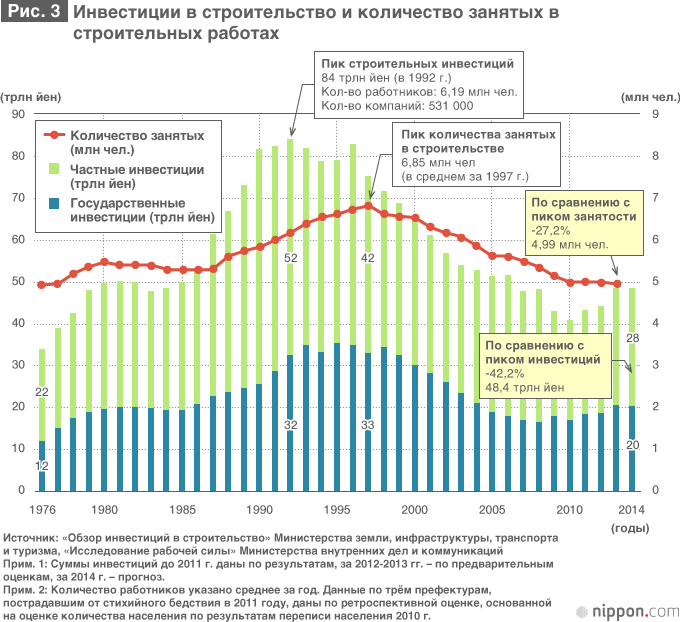

Излишняя склонность к общественным работам, массово порождающим общественное достояние, в котором нет неотложной необходимости, привела к тому, что уже сейчас государственный долг превышает 1 000 трлн йен. Число занятых в строительной отрасли, которое в 1985 году составляло 5 млн 300 тыс. человек, в 1997 году увеличилось до 6 млн 850 тыс., а после достижения этого пика резко уменьшилось, неся хаос в трудовую жизнь множества людей.

Затяжная дефляция как результат политики правительства

При рассмотрении примеров Швеции, где схлопывание пузыря произошло примерно в тот же период, что и в Японии, а также Соединённых Штатов после шока, вызванного крахом Lehman Brothers, становится очевидным главное условие преодоления депрессии, вызываемой крахом пузырей.

Правительство своим вмешательством в экстренном порядке нейтрализует плохие долги и восстанавливает доверие к финансовым институтам посредством вливания общественных капиталов в банки, а также других мер. Кроме того, реализуя смелые меры смягчения монетарной политики и удешевления национальной валюты, оно избегает дефляции.

В Японии нейтрализация плохих долгов раз за разом запаздывала, и сотрясения финансовой системы привели к спаду экономической активности. Непоследовательность мер смягчения монетарной политики не позволила скорректировать чрезмерное усиление национальной валюты, и предприятия, чья конкурентоспособность на международном рынке ослабла, занялись сокращением расходов, что и привело к становлению дефляции.

Пусть и с опозданием, управляющему Банка Японии Куроде Масахико удалось добиться ослабления позиций йены, пойдя на беспрецедентные меры монетарного смягчения, но из-за сумятицы в мировой экономике в начале года эффект от этих мер тает на глазах.

В дополнение к макроэкономической политике очень важное значение имеет стратегия роста. Успех Японии в качестве промышленной державы послужил помехой, из-за которой процессы глобализации и перехода к информационному обществу начались с опозданием. Не доходящий до 1% потенциал экономического роста и огромный избыток запасов у предприятий производственной сферы указывают на отсутствие концептуального видения перспектив.

Темой Международного экономического форума в Давосе в нынешнем году стала «Четвёртая промышленная революция». Выбор обусловлен осознанием того, что на фоне технологических инноваций, таких как искусственный интеллект и роботы, а также объединение устройств в единую сеть (IoT, «Интернет вещей»), начались революционные изменения, в которые вовлечены самые различные государства и сферы промышленности. В широком смысле их можно назвать «революцией интеллектуальных ценностей».

Мы не можем позволить себе повторить ошибку тридцатилетней давности, когда мы подменили интеллектуальные ценности стоимостью земельных участков.

Фотография к заголовку: За 30 лет упрочились дороговизна йены и склонность к дефляции (фотография предоставлена Jiji Press).

(Статья на японском языке опубликована 26 февраля 2016 г.)дефляция валюта экономика мыльного пузыря Обмен валюты соглашение в «Плазе» сильная йена экономическая депрессия общественные работы смягчение монетарной политики