Тихое приближение финансового кризиса: регулирующий орган повышает бдительность

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Со времени финансового шока, вызванного крахом инвестиционного банка Lehman Brothers, японские банки всё больше превращаются в структурно депрессивный сектор. Из-за продолжающейся долгое время политики низких процентных ставок прибыльность совокупного капитала практически нулевая, а то и отрицательная, и рассчитывать на увеличение доходности от кредитования не приходится. У банков нет иного пути, кроме снижения накладных расходов, но сокращение персонала и числа отделений уже продвигается высокими темпами, и дальнейшее углубление работы в данном направлении будет неминуемо оборачиваться потерей клиентской базы. Без смены бизнес-модели, в основе которой лежит кредитование из средств, привлекаемых на депозиты, выживание представляется крайне сложным. Готовясь на случай, если в будущем финансовые институты окажутся неспособны совладать с риском повышения ставок, регулятор финансовой сферы начинает готовить «страховочные сетки» на случай банкротств.

Сокращение издержек дошло до предела

Осенью прошлого года три крупнейших японских банка, именуемых «мегабанками», разом провозгласили курс на крупномасштабную консолидацию – сокращение числа своих отделений и численности персонала. В течение нескольких лет финансовая группа Mizuho сократит 19 тыс. человек, Mitsubishi UFG – 9,5 тыс. человек, а Mitsui Sumitomo – 4 тыс. чел.; в общей сложности мегабанки сократят 32,5 тыс. сотрудников. Мы склонны замечать большие цифры ведущих финансовых институтов, на самом же деле крупномасштабная реструктуризация в банковском секторе уже идёт полным ходом.

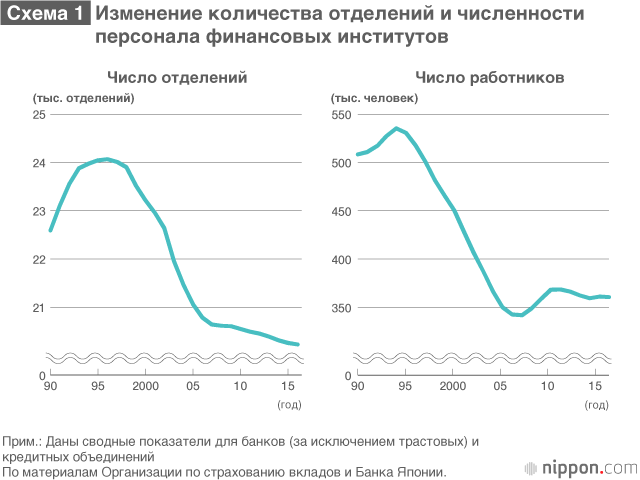

Взгляните на схему 1. После шока Lehman Brothers число отделений сократилось более чем на 20%, а сокращение численности персонала приближается к 40%. Может показаться, что за последние 10 лет численность сотрудников изменилась незначительно, но это является лишь следствием таких скрытых процессов, как перевод работников из категории постоянных штатных единиц в низкооплачиваемый непостоянный персонал и смена специализации.

Несмотря на столь значительные усилия по сокращению издержек, руководители как мегабанков, так и региональных банков в один голос заявляют: «Восстановление прибыльности и впредь представляется затруднительным». Агентство финансовых услуг также демонстрирует свои опасения: «Многие региональные банки сталкиваются с проблемой обеспечения прибыльности в обстановке продолжающегося падения доходности операций по предоставлению услуг своим клиентам» (Доклад за 2017 финансовый год). В прошлом году на встрече с руководителями региональных банков Мори Нобутика, глава Управления финансовых операций, решился сказать следующее: «Обычная практика сокращения накладных расходов имеет свои пределы, и в зависимости от методов она чревата потерей клиентской базы»; «одним из путей перестройки бизнес-модели может послужить сокращение размеров бизнеса».

Процентные ставки по депозитам, которые являются источником, снабжающим банки средствами, практически нулевые. Но невозможность даже в этих условиях обеспечить прибыльность означает практически нулевую рентабельность фондов. Таким образом, банки превращаются в скопление бездействующих активов. Причём эти бездействующие активы балансируют на грани превращения в «плохие» долги, и есть основания опасаться, что даже при незначительных изменениях окружающих условий они превратятся в такие долги.

Самым серьёзным потенциальным изменением условий является повышение процентных ставок. Рост процентных ставок моментально обрушит стоимость низкорентабельных активов. Резко упадёт рыночная стоимость государственных займов, которые находятся на руках у банков, что, вероятно, приведёт к необходимости регистрировать колоссальные дефициты, обусловленные утратой ценности активов. По мере расхождения с процентными ставками привлечения средств спред кредитования будет становиться все более негативным, и активы будут лишь порождать дефицит. В особенности следует отметить колоссальный ущерб при переходе к повышению ставок для региональных банков, подверженность риску от повышения йеновых процентных ставок у которых втрое выше, чем у мегабанков.

Необычный доклад Банка Японии, подталкивающий к ликвидации отделений

Какие меры мониторинга рассматривают органы финансового регулирования в отношении финансовых кругов, охваченных таким риском повышения ставок? В октябрьском Докладе о состоянии финансовой системы Банк Японии отметил опасение о возможности её новой нестабильности: «Продолжается снижение прибыльности, и при увеличении числа финансовых институтов с пониженной способностью абсорбировать потери существует возможность снижения функциональности финансового посредничества, что окажет негативное влияние на реальную экономику».

Один из членов руководства Банка Японии сказал: «Мы исчерпали все меры монетарной политики. Теперь фокус смещается к мерам регулирования финансовой системы». С такой последовательностью трудно согласиться, поскольку можно утверждать, что к нестабильности финансовой системы приводит как раз избыточное смягчение монетарной политики. Может быть, Банк Японии считает, что за исключением регулирования рынка через контроль долгосрочных ставок ему ничего не следует предпринимать.

Особенно следует отметить то, что в этом докладе, посвящённом системе как таковой, подробно анализируется вопрос избыточности отделений банков. Как мы уже отмечали, число отделений банков сокращается, и, тем не менее, в сравнении с другими странами «с учётом почтовых отделений общее количество банковских отделений в Японии находится практически на одном уровне с Германией, которая считается "перегруженной банками"», а «плотная концентрация банковских отделений на тесной территории страны может оборачиваться ожесточением конкуренции между отделениями». То есть численность отделений предлагается сократить ещё более. Кроме того, отмечается, что из-за продолжения сокращения численности населения и количества предприятий, избыточный потенциал сохраняется даже при сокращении числа сотрудников. Никогда прежде Банк Японии не заходил столь далеко, говоря о сокращении числа отделений для снижения накладных расходов.

Рост ставок сделает актуальной проблему «плохих долгов»

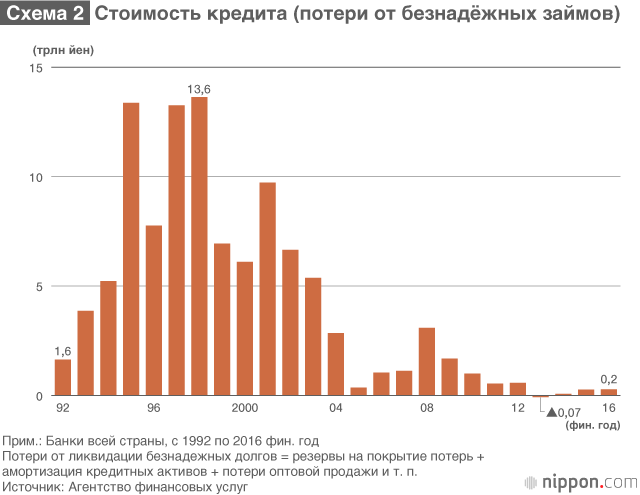

Поскольку доля «плохих долгов» у банков крайне невелика, соответственно низок и уровень резервирования на потери от безнадёжных долгов. Ввиду того, что процент резервирования определяется фактической ситуацией с «плохими» долгами, в условиях их незначительного объёма ставка резерва находится на низком уровне. Но если «плохих долгов» начнёт становиться больше, процент резерва на их покрытие возрастёт, увеличится и объём заимствований под них. Это вызывает опасения циклического повышения стоимости кредита. Динамика стоимости кредита, иными словами, процесса покрытия потерь от безнадёжных долгов, отображенная на схеме 2, на первый взгляд производит впечатление полного штиля и спокойствия.

Однако из-за долгосрочного периода низких процентных ставок проблему «плохих долгов» следует рассматривать как аккумулируемую энергию для взрыва. Агентство финансовых услуг занимается решением вопроса о том, как оценивать и осуществлять мониторинг тех банков, у которых на данный момент нет проблем с балансом (BS), и вместе с тем имеются проблемы с точки зрения отчета о прибылях и убытках (PL). Постоянной головной болью для надзорного органа является вопрос о том, каким образом можно определить, в какой степени тот или иной актив порождает прибыль, и каким образом измерять текущую рыночную стоимость и возвратность этого актива.

При низкой учетной ставке учётная стоимость и текущая рыночная стоимость различаются мало (при нулевой дисконтной ставке они одинаковы). Но в случае возрастания процентных ставок дисконтную ставку необходимо устанавливать на более высоком уровне, что в свою очередь существенно снижает текущую рыночную стоимость актива. Фактически, это допускает проблемы с ликвидностью у банков.

Более того, отчетливо просматривается наличие резервов детериорации активов. Благодаря надзорной политике Управления финансовых услуг, унаследовавшей суть Закона о содействии финансовым организациям, который называют «законом о финансовом моратории», часть требующих особого внимания займов – займов, которые в принципе требуют признания «плохими», однако в отношении которых были смягчены условия возврата (снижение ставки либо пересмотр графика возврата), при наличии плана оздоровления могут считаться нормально функционирующими займами.

Как следствие, на кредиторскую задолженность, которая в принципе в качестве «плохих» долгов требует 30-процентного резервирования на потери, фактически выделяется всего несколько процентов, поскольку она рассматривается в качестве нормальных долгов. По предположительным расчетам, объем таких скрытых «плохих долгов» достигает 7-8 трлн йен (в масштабе всех национальных банков) Помимо этого, имеется еще порядка 1,2 трлн йен долгов со смягчёнными условиями (реструктуризированных займов). Высока вероятность того, что из-за повышения ставок такие пересмотренные займы не только поставят крест на реализации планов оздоровления, но и заставят вновь идти на новую реструктуризацию. Более того, они неизбежно станут превращаться в «плохие» долги, не говоря уже о возврате к «нормальности».

Работа Агентства финансовых услуг по реструктуризации и переделка «страховочной сетки»

Меры решения проблемы «плохих долгов» требуют достаточных дополнительных капиталов. В отношении регулирования доли собственного капитала существует механизм мониторинга, именуемый системой оперативного предупреждения, а также корректирующих мер, и осенью 2017 года Агентство финансовых услуг приступило к вопросу повышения гибкости её использования (вменение в обязанность пополнения собственного капитала в превентивном порядке) и более гибкого использования (позволяющего досрочные вливания благодаря более гибкому использованию прежних стандартов) Закона об особых мерах усиления финансовой функциональности для вливания общественных фондов. Кроме того, в отношении реструктуризации финансовых институтов, также действенной меры стабилизации финансовой системы, с учётом отказа Комиссии по честным и справедливым сделкам (антимонопольного органа) одобрить объединение банков «Синва» и «Дзюхати» в префектуре Нагасаки, рассматривается возможность добиться принятия особого закона, снимающего противоречие с антимонопольным законодательством.

За последние четыре года Агентство финансовых операций, за исключением самых крупных случаев, прекратило надзор над отдельными заимствованиями, признавая способность финансовых институтов принимать самостоятельные решения. Однако в 2017 году возникло обстоятельство, которое неминуемо поколеблет позицию регулятора. Речь идёт о банкротстве «Тэруми курабу» – агентства по продаже дисконтных туристических путешествий. Его совокупная задолженность составляет 15 млрд йен. Для Управления финансовых услуг проблема этого банкротства состоит не в огромной величине данной суммы, а в том, что банки рассматривали «Тэруми курабу» как благополучный объект кредитования. Гнев агентства вызвало то, что система проверок не функционировала, не говоря уже о том, что кредиторы не удосужились проверить характер деятельности предприятия, а также каким образом оно расходует средства.

Хотя снова проводить проверки выделения каждого займа не планируется, недостаточность адекватности оценки собственного состояния теми, кто занимает средства, способна сотрясти сами основы нынешней политики регулирования финансового хозяйства. Ещё раз повторюсь: доля «плохих» долгов крайне низка. Но в случае роста процентных ставок «плохие долги» станут получать мощное подкрепление из «резерва». Практика проверки заемщиков представляет собой реальную брешь системы. Кризис финансовой системы подкрался совсем близко, и Агентство финансовых услуг усиливает бдительность.

Фотография к заголовку: Президент финансовой группы Mizuho Сато Ясухиро проводит пресс-конференцию, посвященную сентябрьскому промежуточному консолидированному финансовому отчету 2017 года. В этот день он объявил о плане сократить численность персонала на 19 тыс. человек. 13 ноября 2017 г., центральный офис Банка Японии, Токио, район Нихомбаси-Хонгоку

(Статья на японском языке опубликована 15 января 2018 г.)