Квадриллионный государственный долг: как восстановить финансовое здоровье Японии?

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Рейтинг долгосрочных долговых обязательств Японии ниже, чем у Китая и Южной Кореи

Во второй декаде ноября 2014 года, когда премьер-министр Абэ Синдзо взял курс на роспуск нижней палаты парламента и проведение всеобщих выборов, одновременно решив отложить на более поздний срок повторное повышение ставки потребительского налога (с 8 до 10 процентов), первоначально запланированное на октябрь 2015-го, он выразил намерение сохранить «цели по оздоровлению государственных финансов», направленные на достижение к 2020 финансовому году профицита первичного сальдо (баланса основных доходов и расходов(*1)) государственного бюджета. Проблема восстановления государственных финансов не привлекла внимания в качестве темы предвыборных дебатов, однако по мнению экономистов и экспертов выполнить в прежний срок поставленные цели по оздоровлению финансов является задачей сродни подвигам Геракла.

Под влиянием объявления об отсрочке повторного увеличения ставки потребительского налога американское рейтинговое агентство Moody's Investors Service 1 декабря 2014 года приняло решение о понижении на одну ступень с Аа3 до А1 рейтинга долгосрочных долговых обязательств Японии(*2). Агентство мотивировало своё решение ростом неопределённости в отношении способности Японии выполнить поставленные цели по сокращению дефицита государственных финансов. Рейтинговый уровень A1 является пятым сверху по используемой Moody's 21-ступенчатой шкале. Этот уровень ниже рейтинга, присвоенного агентством долговым обязательствам Китая или Южной Кореи. Надёжность японского долга оценивается на одном уровне с Израилем, Чехией и Оманом.

Ситуация с накопленным госдолгом хуже, чем у любой страны-участницы ОЭСР

По данным Министерства финансов Японии, общая сумма непогашенных государственных облигаций, займов и других обязательств, иначе говоря, «долги» страны по состоянию на конец сентября 2014 года достигли 1 квадриллиона 38 триллионов 915 миллиардов йен. Если поделить эту сумму на численность населения страны, которая, согласно расчётам, составляла на 1 октября приблизительно 127 миллионов человек, каждый гражданин Японии должен примерно 8 миллионов 170 тысяч йен. Согласно прогнозу, к концу марта 2015 года долг Японии (сумма накопленных задолженностей) разбухнет до 1 квадриллиона 143 триллионов 900 миллиардов йен.

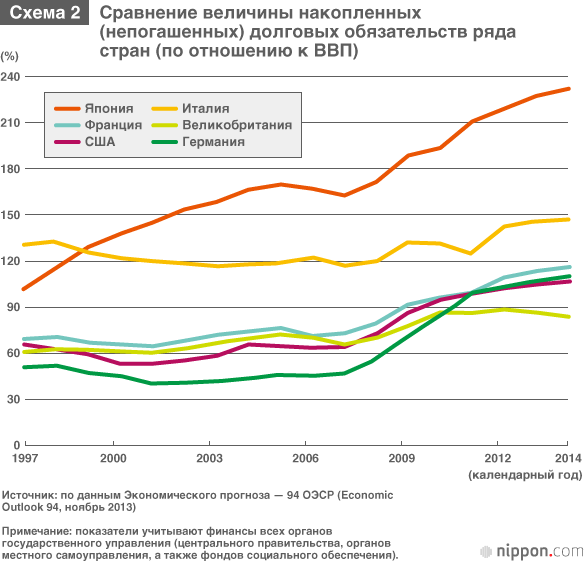

Согласно собранным Организацией экономического сотрудничества и развития (ОЭСР) данным, по соотношению величины совокупной задолженности органов власти к ВВП Япония лидирует, резко выделяясь на фоне всех прочих. Соотношение общей суммы правительственного долга нашей страны к валовому внутреннему продукту достигло в 2014 году величины 231,9%, вдвое превысив соответствующие показатели Франции, Великобритании, Соединённых Штатов Америки и других стран. По этому показателю ситуация, в которой находится Япония, является более острой даже в сравнении с Грецией, где ухудшение состояния государственных финансов вызвало экономический кризис.

Расходы на социальное обеспечение растут по мере старения населения

При рассмотрении состояния государственных финансов Японии бросается в глаза хроническая ежегодная нехватка доходов, которые были бы сопоставимы масштабу расходов. Разница покрывается за счёт выпуска гособлигаций и прочими методами, которые характеризуются словом «долги». Это служит фактором разрастания дефицита государственных финансов. Между тем, добиться увеличения бюджетных доходов и реализовать смелое сокращение расходов отнюдь не просто. Ряд расходных статей продолжает увеличиваться, не говоря уже о сокращении.

В их числе резко выделяются расходы на пенсионные выплаты, медицинское обслуживание и уход за пожилыми людьми, которые неуклонно растут. В бюджете на 2014 финансовый год (завершился 31 марта 2015 г. — прим. перев.) их величина практически достигает трёх четвертей в расходах, связанных с соцобеспечением, на которые приходится 31,8% совокупных годовых бюджетных расходов (величиной 95 трлн 882 млрд 300 млн йен). В обстановке развития процесса старения населения эти цифры говорят о том, сколь непросто сдерживать расходы, связанные с социальным обеспечением.

Заметим кстати, что совокупная стоимость обслуживания государственного долга (общая сумма процентных выплат и расходов по погашению долга) одновременно достигла в 2014 финансовом году практически одной четверти совокупной годовой величины бюджетных расходов, составив 24,3%. Таким образом, на выплаты по госдолгу и расходы, связанные с социальным обеспечением, уходит более половины расходной части бюджета. Именно это является основным фактором так называемой «иммобилизации» госбюджета Японии. С этой проблемой Япония сталкивается до нынешних дней с тех самых пор, как во второй половине 1960-х годов начала увеличиваться сумма непогашенного остатка правительственного долга.

Сохранение ситуации чревато утратой доверия к государственным ценным бумагам и резким падением рейтинга их надёжности

Продолжать откладывать задачу оздоровления государственных финансов больше нельзя. Вступая в эпоху полномасштабного превращения в общество пожилых, продолжать увеличивать расходы на социальное обеспечение в отсутствие соразмерных источников финансовых поступлений означает ещё больше удаляться от пути, ведущего к восстановлению государственных финансов. В этой связи обращает внимание так называемое «Комплексное реформирование социального обеспечения и налоговой системы», о которой тройка крупнейших партий страны — Либерально-демократическая партия, партия Комэй и Демократическая партия — договорились в июне 2012 года, в период, когда у власти находилась Демократическая партия. На основании принятой после этого законодательной базы для повышения налоговых ставок весной 2015 года было проведено повышение ставки потребительского налога.

Представляется невозможным предсказать, удастся ли достичь поставленных целей по оздоровлению государственных финансов в период до 2020 финансового года, когда в Токио будут проходить летние Олимпийские и Паралимпийские игры. Участники финансового рынка пристально следят за ситуацией и задаются вопросом: «Обладает ли Япония решимостью и возможностью всерьёз заняться оздоровлением состояния государственных финансов?» Впредь не исключено, что в случае повышения степени риска вложений в японские долговые обязательства произойдёт утрата доверия к государственным облигациям, что повлечёт за собой резкое падение их рейтинга (и соответственно взлёт величины ставки заимствования).

Для решения проблемы государственных финансов не существует быстродействующих лекарств. Правительству необходимо соблюдать бюджетные правила и неукоснительно продолжать двигаться по пути оздоровления государственных финансов. Говоря конкретнее, пользуясь отсрочкой, возникшей в связи с решением отложить на более поздний срок повышение налога, от правительства требуется: (1) вывести японскую экономику на траекторию роста, добившись реального выхода из дефляции, и (2) продемонстрировать реальный результат в деле сокращения госрасходов посредством реформирования системы социального обеспечения, а также административной реформы.

Ответственность за определение пути оздоровления государственных финансов

Уже сейчас накопленные долгосрочные долговые обязательства правительства столь велики, что их масштаб не позволяет рассчитывать на сокращение долга только за счёт увеличения ставки потребительского налога и прочих подобных мер. Экономисты подчеркивают: «Долг Японии не уменьшится до тех пор, пока не произойдёт не только сокращение бюджетных расходов и увеличение налогов, но и рост экономики». Будем честны: нет иного пути, кроме как наряду с усилиями по сокращению непомерных и лишних трат из госбюджета поставить во главу угла увеличение налоговых поступлений посредством восстановления экономической конъюнктуры. В этой связи также возникает вопрос о том, насколько способны решить стоящие задачи «три стрелы» — три основных направления политики, именуемой «абэномика».

С учётом результатов выборов в нижнюю палату парламента, правящая коалиция Либерально-демократической партии и партии Комэй получили мандат доверия на осуществление политической власти в стране на протяжении четырёх лет. Как неоднократно заявлял в ходе предвыборной борьбы премьер-министр Абэ Синдзо, у нынешнего правительства «есть лишь один путь — восстановление экономической конъюнктуры» посредством абэномики. Вместе с тем, в условиях, когда политическая власть обрела устойчивый базис, необходимо сосредоточить интеллектуальные усилия и на болезненных структурных и административных реформах, связанных с обеспечением профицита первичного баланса.

Фото к заголовку: Министерство финансов Японии (фотография предоставлена Jiji Press)

(Оригинал статьи на японском языке опубликован 25 декабря 2014 г.)

(*1) ^ Первичный баланс (первичное сальдо, PB). Баланс налоговых, а также неналоговых поступлений госбюджета и бюджетных расходов за исключением расходов на обслуживание государственного долга (возврата основной суммы заимствований и выплат процентов по заимствованиям). Является показателем, демонстрирующим, насколько правительство способно покрывать бюджетные расходы на тот или иной момент налоговыми и прочими доходами на тот же самый момент времени. С начала 1990-х годов продолжается период дефицита первичного баланса государственного бюджета. Правительство расценивает достижение профицита этого показателя в качестве важной вехи на пути оздоровления государственных финансов.

(*2) ^ Присвоение рейтинга — процесс определения меры способности государства или предприятия расплачиваться по выпускаемым облигациям или иным ценным бумагам. Инвесторы используют рейтинги для того, чтобы ориентироваться, насколько безопасно вкладывать средства в те или иные ценные бумаги. Составлением рейтингов занимаются такие агентства, как Moody's и Standard and Poor’s (S&P) из США, а также Rating & Investment Information, Inc. (R&I) в Японии.

Абэномика Абэ Синдзо Государственные финансы дефицит государственный долг / государственные облигации первичное сальдо первичный баланс госбюджета цели по оздоровлению / восстановлению государственных финансов оздоровление / восстановление государственных финансов расходы на социальное обеспечение бюджет