Повышение социальной значимости и вклада в общество превыше роста рыночной стоимости предприятия

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Структурные сдвиги в японском корпоративном управлении

В последние годы в Японии повышенное внимание привлекают вопросы, связанные с корпоративным управлением. Интерес усилился в обстановке, когда вместе с переходом к умеренным темпам экономического роста произошло существенное сокращение практических плодов деятельности предприятий, которыми в послевоенную эпоху высоких темпов развития могли насладиться не только корпоративные руководители, но и сотрудники, и держатели акций, и кредиторы – словом, все, кто был так или иначе причастен к этим плодам. Эта перемена породила рост недоверия и недовольства корпоративным управлением, особенно после того, как в начале 1990-х лопнула экономика «мыльного пузыря» и настал длительный период стагнации и сумятицы, в течение которого всплыли на поверхность происходившие одно за другим банкротства предприятий и корпоративные скандалы.

Вслед за этим усилением интереса к вопросам норм корпоративного управления, начиная со второй половины 1990-х годов ведутся реформы, затрагивающие юридические условия работы предприятий, и существенно изменяется фактическое содержание корпоративного управления.

Затяжной период системных изменений с 1990-х годов на фоне стагнации результатов работы предприятий

Усилия, направленные на повышение результативности работы корпоративного сектора за счёт изменения системы норм корпоративного управления активизировались на фоне стагнации показателей деятельности японских предприятий с 1990-х годов.

К примеру, в 1997 году внесением соответствующих поправок в Закон о торговле была введена система опционов на приобретение акций, а также снят запрет на холдинговые компании, который предусматривал Закон о запрете монополий. К тому же, в 2001 году были приняты меры по смягчению ограничений, связанных с обращением акций, – в частности, было в принципе либерализовано приобретение компаниями собственных акций, а в 2002-м была введена система компаний с комитетами управления. В дополнение, в 2005 году в целях модернизации и упорядочивания законодательной базы, регулирующей деятельность компаний, наряду с внесением изменений и поправок, путём выделения из Коммерческого кодекса был введён в действие отдельный Закон о компаниях.

Далее в ходе начавшихся в 2010 году обсуждений в подкомитете по Закону о компаниях Совета по законодательным вопросам Министерства юстиции одной из центральных тем стало обязательное введение независимых управляющих в состав правления компаний, чьи акции обращаются на фондовом рынке, и в 2014 году в данный закон были внесены поправки, которые, хотя и не закрепили это в качестве строгой нормы, тем не менее обязали компании приводить рациональные объяснения в случае, если они считают необходимым отказаться от назначения независимых директоров.

Кроме того, в 2014 году был введен свод принципов поведения «ответственных институциональных инвесторов», а в 2015-м – «Кодекс корпоративного управления». Если первый уделяет основное внимание «диалогу» инвесторов и руководства корпорации, то второй призван обеспечивать устойчивый рост предприятия и повышение его текущей стоимости в средне- и долгосрочной перспективе через «обеспечение соблюдения прав и равенства акционеров», «надлежащее сотрудничество с заинтересованными сторонами помимо акционеров», «обеспечение открытости и прозрачности надлежащей информации», «ответственность правления компании и других лиц», а также «диалог с акционерами».

Увеличение числа зарубежных институциональных акционеров и быстрые темпы введения независимых корпоративных руководителей

В ответ на эти системные реформы в японском корпоративном управлении происходят существенные перемены. Рассмотрим ситуацию с разных точек зрения.

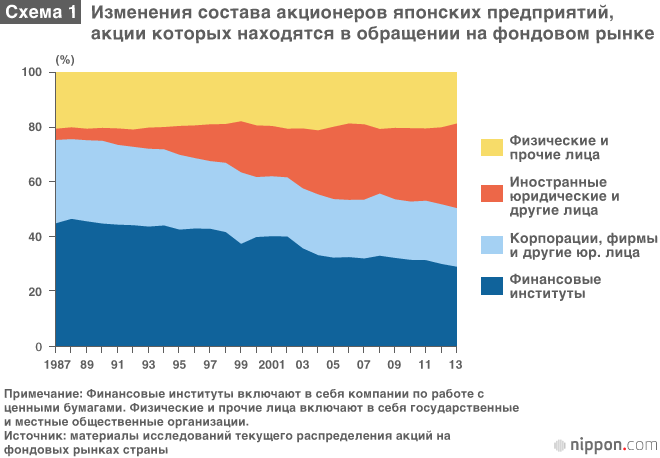

Во-первых, в целом наблюдается долгосрочное изменение соотношения состава акционеров предприятий, чьи акции котируются на бирже. Как видно из схемы 1, доля зарубежных держателей акций, которая по состоянию на 1987 финансовый год не превышала четырёх процентов, уверенно возрастала, и в 2013-м году достигла 30,8%, превысив доли, которые приходятся на японские финансовые институты и коммерческие предприятия.

Во-вторых, следует отметить рост числа предприятий, назначающих независимых корпоративных руководителей. Согласно опросу, проведённому Японской ассоциацией корпоративных руководителей, среди предприятий, чьи акции обращаются в первой секции Токийской фондовой биржи, доля компаний, которые назначают независимых директоров, в 2004 году составлявшая лишь 30%, в 2011 году превысила 50%, а в 2014-м достигла 74%.

В-третьих, происходит развитие и рост стимулирующего вознаграждения ответственных руководителей. Уверенно выросло число предприятий, использующих введённую в 1997 году систему опционов на приобретение акций, и за последние несколько лет число задействовавших её предприятий, чьи акции обращаются на фондовом рынке, превысило 700. При этом уверенно расширяются масштабы применения системы вознаграждения в зависимости от фактических показателей деятельности предприятия, которую практикуют порядка 500 зарегистрированных на бирже компаний.

О важности корпоративного управления с учётом всех заинтересованных сторон

Нет никакого сомнения в значимости того, что руководство предприятия обязано ставить целью повышение его рыночной ценности. С другой стороны, крайне важным представляется всесторонний анализ проблем корпоративного управления с учётом выгоды для всех сторон, так или иначе связанных с существованием и деятельностью предприятия (заинтересованных сторон). Под заинтересованными сторонами в данном случае, помимо акционеров, подразумеваются кредиторы, работающий на предприятии персонал, приобретатели продукции, поставщики сырья, жители региона, где расположены предприятия компании и т. д.

Лауреат Нобелевской премии в области экономики 2014 года профессор Жан Тироль, рассматривая проблемы корпоративного управления, отмечает, что целью управления предприятием, наряду с получением максимальных выгод для всех заинтересованных сторон, должна быть забота о компенсации посредством перераспределения выгод в том случае, если деятельность предприятия причиняет негативное воздействие неэкономического характера тем или иным заинтересованным сторонам за пределами компании.

Таким образом, профессор Тироль подчеркивает важность концепции «общества заинтересованных сторон» в качестве механизма поддержания общественных стандартов в сфере выгод и потерь всех заинтересованных в деятельности предприятия сторон.

Корпоративная социальная ответственность и социально ответственное инвестирование

В конечном счёте этот принцип «общества заинтересованных сторон» находит отчётливое выражение в социальной ответственности предприятия (Corporate Social Responsibility, CSR). Опубликованный в 2001 году Еврокомиссией «Зелёный доклад» определяет корпоративную социальную ответственность предприятия как деятельность предприятия и его отношения с заинтересованными сторонами, которая ведётся для того, чтобы по собственной инициативе участвовать в совершенствовании общества и улучшении окружающей среды, а также в серьёзной мере учитывает социальные и экологические аспекты.

В свою очередь, инвестиции, которые делаются с учётом и в целях поддержки работы предприятия в сфере корпоративной социальной ответственности, называют социально ответственным инвестированием (Socially Responsible Investing, SRI) или Устойчивым и ответственным инвестированием (Sustainable and Responsible Investing, SRI). Действующая в Америке организация экспертов в области SRI – «Форум социального инвестирования» – выделяет три вида SRI. Первый – инвестирование в акции и облигации на основании оценки предлагаемых наименований с точки зрения охраны окружающей среды и социальных аспектов деятельности. Второй – действия с целью побудить предприятие к социально значимым поступкам путём принятия соответствующих решений собрания акционеров, а также диалога с менеджментом предприятия с позиции акционера. И, наконец, третий – непосредственное инвестирование средств в программы экономической помощи малообеспеченным слоям, главным образом, на локальном уровне.

В Соединённых Штатах Америки совокупный объём капитала, инвестированного по принципу SRI, в 1997 году составлял 1,2 трлн долларов, в 2005 году – 2,3 трлн долларов, в 2010 г. – 3,1 трлн долларов, а в 2014 году он достиг 6,6 трлн долларов и продолжает увеличиваться.

В Великобритании также наблюдается рост объёмов этических фондов и других инвестиционных фондов, действующих по принципу SRI. В начале 1990-х годов их совокупная величина не превышала 300 млн фунтов стерлингов, но позднее их объём уверенно нарастал, составив в 2000 году 3 млрд 300 млн фунтов, в 2005 году 6 млрд фунтов, и, наконец, в 2014 году – 13 млрд 500 млн фунтов.

В Японии в самом начале процесса социально-ответственного инвестирования в 1999 году начали работу 5 связанных с охраной окружающей среды инвестиционных фондов (экофондов). По данным некоммерческой организации «Форум социально-ориентированных инвестиций» (JSIF), по состоянию на 2014 год паевые инвестиционные SRI-фонды Японии насчитывали в общей сложности порядка 60 трлн йен, что, конечно, крайне мало в сравнении с Соединёнными Штатами.

CSR и SRI можно считать моделью корпоративного управления, которая надёжно обеспечивает продолжение существования предприятия, повышая его полезность для всех заинтересованных сторон за счёт того, что эта деятельность возвращает работе предприятия социальный характер для всех, самых разных заинтересованных сторон, как внешних, так и внутренних для данного предприятия, выходя за рамки юридических норм и отношения, подсказываемого персональной этикой.

В обстановке, когда продолжают обостряться экологические проблемы глобального масштаба, такие как глобальное потепление и разрушение естественной окружающей среды, когда всё больше опасений заставляет испытывать состояние дел в области региональной безопасности и стабильности, а также охраны жизни, здоровья и соблюдения прав человека, развитие и укоренение принципов CSR и SRI, важность заботы о принципах корпоративного управления будет только возрастать, принимая во внимание, что в конечном счёте заинтересованными сторонами являются все, от персонала до обитателей региона и вплоть до всей планеты в целом.

К более многоцелевому характеру корпоративного управления

В каком направлении развиваться корпоративному управлению в нынешней обстановке неопределенности, в которой находятся предприятия? Принцип управления в пользу всех заинтересованных сторон подсказывает, что управление, основанное на правах и интересах акционеров, которое на первый взгляд представляется совершенно правильным и справедливым, при рассуждении о деятельности предприятия в широком смысле и том влиянии, которое оказывает эта деятельность, предстаёт предвзятым и односторонним. Управление, которое принимает во внимание выгоды и потери как можно большего числа самых разных заинтересованных сторон, будет приобретать всё более важное значение с точки зрения ответственности предприятия перед обществом.

Японские предприятия традиционно ещё со времён кэйрэцу и формирования кластеров вокруг ведущих банков более, чем какие-либо другие, с точки зрения корпоративного менеджмента, испытывали влияние разного рода заинтересованных сторон помимо акционеров. Вместе с тем, корпоративное управление, к которому впредь необходимо стремиться японским предприятиям, существенно отличается по своей направленности и сути от традиционного. Ведь подобно тому, как двуокись углерода, эмитируемая предприятиями и другими хозяйствующими субъектами, способствует потеплению климата в глобальном масштабе, круг сторон, которых затрагивают действия предприятия, не ограничивается узкими рамками его деловых партнёров и кредиторов. Действия предприятий затрагивают жителей стран, регионов, и охватывают в конечном счёте народы и человечество в целом, в том числе его будущие поколения.

Исходя из такого понимания, следует ожидать, что важность социально ответственного корпоративного управления, ограничивающего и регулирующего деятельность предприятий с точки зрения обеспечения устойчивости социально-экономического развития и выполнения задач управления социальными рисками, такими как защита от стихийных бедствий и борьба с преступностью, а также поиск путей преодоления глобального потепления и других экологических проблем, которые можно считать воздаянием за экономическое развитие человечества, будет только возрастать.

В конечном счёте, рассмотрение проблем корпоративного управления упирается в заданный давным-давно наиболее глубокий по смыслу вопрос: «Что есть предприятие?» По мере развития корпоративной системы возрастает социальная и общественная значимость предприятий. Необходимо по-новому осмыслить тезис о предприятии как общественном явлении, поскольку в будущем можно ожидать существенного возрастания его значимости.

Рекомендуемая литература: Ханадзаки Масахару, «Корпоративное управление» (Копорэто габанансу, Иванами Синсё, ноябрь 2014)

Фотография к заголовку: Скопление высотных офисных зданий вокруг Токийского вокзала: кварталы Маруноути и Яэсу (фотография предоставлена Jiji Press)

(Статья на японском языке опубликована 18 сентября 2015 г.)

Корпоративное управление менеджмент предприятия / управление предприятием Закон о предприятиях независимые корпоративные руководители опционы на приобретение акций корпоративная социальная ответственность предприятий (CSR) социально-ответственные инвестиции (SRI) проблема окружающей среды.