Задачи на пути к оздоровлению финансов Японии

Беспрецедентное состояние финансов Японии и необходимость показать средне- и долгосрочные перспективы выполнения социальных гарантий

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Нынешнее состояние финансов Японии совершенно особенное как исторически, так и с точки зрения международной практики. На данный момент совокупный долг национального правительства и региональных властей достигает свыше 200% от величины валового национального продукта. Этот не имеющий примеров в истории уровень превышает даже показатель 1944 финансового года – периода окончания Второй мировой войны, а в зависимости от точки зрения положение может выглядеть даже более отчаянным, чем в те времена. Причина проста: если в случае войны ситуация с госдолгом к моменту ее завершения могла измениться к лучшему с наступлением мира, то проблема нынешней задолженности в условиях разбухания расходов на социальные нужды при ускоряющемся процессе старения населения порождает всё более сильную нагрузку, которая вызывает дальнейшее ухудшение дефицита финансов.

Слабая база налогообложения, ограниченные инвестиции в будущее поколение

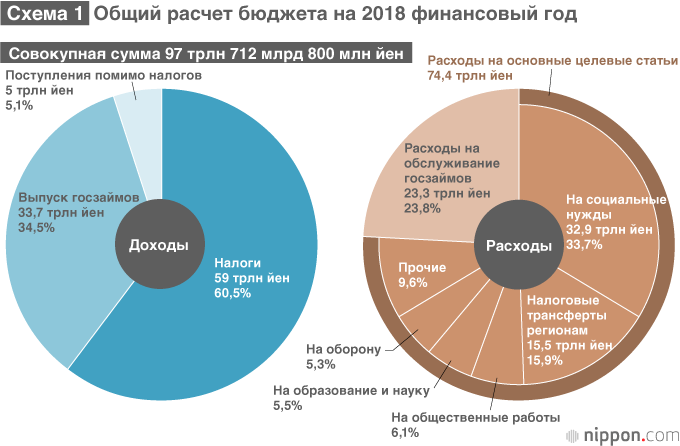

Если приглядеться к структуре японских финансов, бросается в глаза слабость налоговой базы, на которой она выстроена: государственные налоги составляют лишь 60% общего счёта расходов. В первичном госбюджете на 2018 финансовый год из 97,7 трлн йен общего счета расходов 33,7 трлн обеспечивается за счёт новых выпусков государственных займов. Налоговые поступления (включая гербовые сборы) ожидаются на уровне 59 трлн йен, а с учётом прочих доходов поступления в бюджет составляют не более 64 трлн йен.

С другой стороны, если проследить изменения состава расходной части бюджета, становится понятен масштаб структурной проблемы бюджета нашей страны – проблемы, обусловленной возрастанием расходов на социальные нужды в связи с процессом старения населения, а также увеличением стоимости обслуживания госдолга из-за скопившегося бремени задолженности общества. Фактически в бюджете 2018 финансового года расходы, связанные с социальными обязательствами, занимают самую большую долю, которая составляет 33,7% (32,9 трлн йен), а вместе с расходами на обслуживание и выплату процентов по госзаймам (23,8% или 23,3 трлн йен) и трансфертами налоговых поступлений регионам (15,9% или 15,5 трлн йен) – свыше 70%. Таким образом, на инвестиции в будущие поколения - расходы на образование, просвещение и развитие науки, расходы на проведение общественных работ, а также другие расходы по реализации политических мер остаётся менее 30%.

Между тем газеты и другие СМИ обращают внимание, главным образом, лишь на рост в составе бюджета «расходов, на социальные нужды», между тем как важное значение имеет рост «выплат системы социального обеспечения (социальных пособий)», бремя которых несут как государство, так и местные власти. Одной из обсуждаемых тем стало то, что в бюджете на 2018 финансовый год величина расходов на социальные нужды самой большой отметки за всю историю, составив 33 трлн йен, между тем как сумма выплат социальных пособий, которые государство и местные органы власти уплачивают за счёт общественных фондов и страховых средств, достигает примерно 120 трлн йен. За последние годы финансирование осуществляется за счёт страховых выплат (примерно 60 трлн йен), казначейских выплат (примерно 33 трлн йен), бюджетов местных органов власти (примерно 10 трлн йен) и т. д.; таким образом привлекающая всеобщее внимание сумма расходов на социальные нужды в общем счёте бюджета в принципе соответствует лишь казначейским расходам и составляет только часть совокупных расходов на социальные пособия.

Социальные выплаты: темп прироста в 2,5 трлн йен

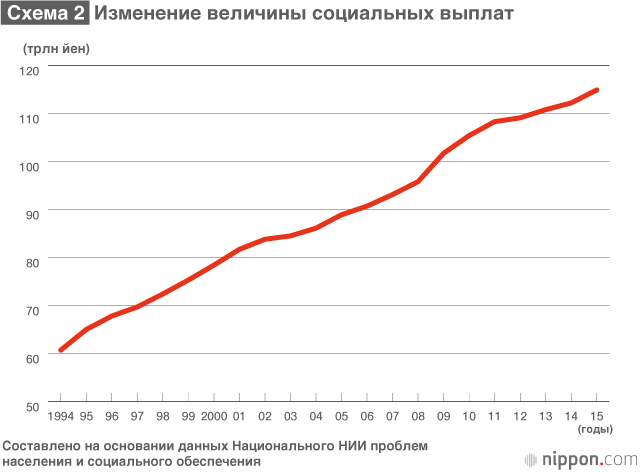

Рассмотрев Схему 2, можно заметить, что расходы государства и местных властей на социальные нужды (по итоговому балансу) разбухли с 90 трлн йен в 2006 году до 115 трлн в 2015-м, то есть средний годовой прирост составляет порядка 2,5 трлн йен. С другой стороны, величина дополнительных налоговых поступлений, получаемых от повышения потребительского налога на 1%, составляет примерно 2,5 трлн йен, иначе говоря, темпы прироста расходов на выполнение социальных выплат соответствуют однопроцентному увеличению ставки потребительского налога.

К тому же, согласно «Долгосрочному расчёту состояния финансов нашей страны» (от 9 октября 2015 года), представленному в форме доклада подкомитету Совета по финансовой политике Министерства финансов, если в 2020 финансовом году доля расходов на медицину и уход (в ВВП) составит около 10% (медицина около 8% и уход около 2%), то примерно в 2060 финансовом году она предположительно увеличится до 16% (медицина около 10% и уход порядка 6%).

Это служит указанием на то, что в центре реформы финансов должно находиться реформирование социального обеспечения. Но состояние японских финансов стало столь плачевным, что главным фактором ежегодного выпуска государственных займов на сумму, достигающую 30 трлн йен, служит неспособность изыскивать финансирование для выполнения социальных гарантий, неумолимо требующее всё больших сумм с развитием процесса старения населения. Между тем в принципе предполагается, что источником финансирования для исполнения социальных гарантий должны служить налоговые поступления.

Перспективы состояния финансов правительства, завышающего процент роста экономики

Итак, как выглядит состояние финансов Японии в средне- и долгосрочной перспективе? Об этом можно судить на основании официально публикуемого прогноза под названием «Средне- и долгосрочный расчёт состояния экономики и финансов» Кабинета министров Японии (далее «Средне- и долгосрочный расчёт»), свежий выпуск которого вышел 23 января 2018 года.

В «Средне- и долгосрочном расчёте» приводятся два сценария – высокого уровня роста – «сценарий реализации роста (сценарий экономического возрождения)» и низкого уровня роста – «базовый сценарий». Важной особенностью нынешнего выпуска является то, что расчёты обеих сценариев предусматривают уменьшение процента (к ВВП) находящихся в обращении займов и других задолженностей государства и местных властей в период с 2018 по 2027 финансовый год. Согласно документу, даже при базовом сценарии процент непогашенных заимствований (к ВВП) снижается, что не может не внушать впечатления о том, что о состоянии финансов не стоит слишком беспокоиться. На самом же на этот счёт имеются основания для серьёзных опасений.

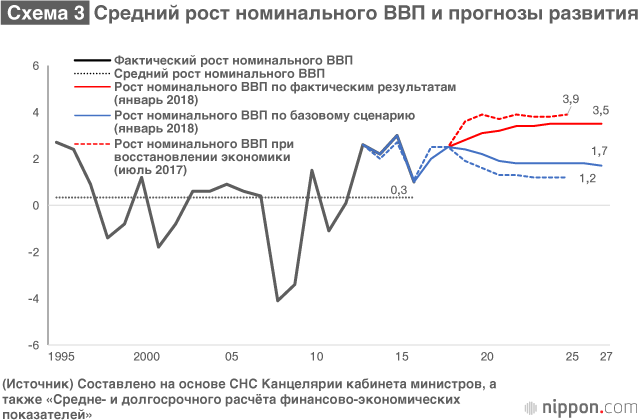

Дело в том, что предпосылкой служит показатель роста экономики. В сравнении с предыдущим средне- и долгосрочным расчётом для сценария низкого показателя экономического роста процент увеличения номинального ВВП был пересмотрен в сторону повышения. Фактически, как видно на Схеме 3, номинальный рост ВВП на 2020-2025 годы в базовом сценарии увеличен с 1,2% до 1,7%. Именно это и послужило основным фактором, обусловившим сокращение доли непогашенных задолженностей (к ВВП) даже в сценарии с низкими показателями экономического роста.

Впрочем, некоторые считают, что и в предыдущем «Средне- и долгосрочном расчёте» было преувеличением исходить из предпосылки о росте величиной в 1,25%. С 1995 по 2016 финансовый год средний номинальный рост ВВП составлял всего лишь 0,3%. Несмотря на это, в базовый сценарий предыдущего расчёта была заложена величина в 1,2%.

Перестройка финансов: капитуляция невозможна

А к какому уровню будет стремиться общественный долг (к ВВП) в случае, если средний прогноз роста номинального ВВП будет установлен на уровне 0,3%? Не вдаваясь в мелкие детали, эту перспективу можно с лёгкостью подсчитать, воспользовавшись тезисом Евсея Домара. Если принять за q средний прогноз дефицита госфинансов (к ВВП), а за n – средний прогноз роста номинального ВВП, то в будущем непогашенный остаток госдолга (к ВВП) будет стремиться к уровню q÷n.

К примеру, при дефиците финансов (к ВВП) q=3% и росте номинального ВВП n=2% (q÷n=1,5) – то есть, соотношение непогашенного долга к ВВП составит 150%. В последнем по времени средне- и долгосрочном расчёте при сценарии низких темпов роста примерно в 2027 финансовом году дефицит государственных и региональных финансов (к ВВП) прогнозируется величиной 3,3% В случае, если номинальный рост ВВП прогнозируется в среднем на уровне 0,3%, показатель величины общественного долга (к ВВП) достигнет 1100%, что указывает на реальную необходимость сдерживать дефицит финансов (к ВВП) на определённом уровне с тем, чтобы иметь возможность поддерживать функциональность финансов.

Поэтому капитуляция в деле реформирования финансов невозможна. Хотя на данный момент правительство и правящие партии отказались от цели привести к профициту первичное сальдо государственного и местных бюджетов к 2020 финансовому году, в отношении рамочных перспектив дальнейшего финансового оздоровления правительство приняло (8 декабря 2017 года) так называемый «Пакет новых мер экономической политики», краеугольным камнем которых служит революция в подготовке кадров и революция производительности труда (подчеркнуто автором).

Поскольку перспективы расходования дополнительных средств, полученных от повышения ставки потребительского налога, влияют на сроки достижения профицита первичного сальдо государственного и местных бюджетов, достижение профицита первичного сальдо 2020 финансового года представляется затруднительным. Тем не менее, решительно не пасуя в деле оздоровления финансов, изо дня в день прилагая тщательные усилия по реформированию годовых поступлений и расходов, мы твёрдо придерживаемся цели стремиться к профициту первичного сальдо как таковой. Ориентируясь на достижение этой цели, тщательно рассмотрев предпринятые до сих пор действия по всеобъемлющему реформированию экономики и финансов, в «Основах политики по управлению и реформированию экономики и финансов» следующего года будет указан срок достижения профицита первичного сальдо, а также план конкретных и действенных мер, подкрепляющий его достижение.

Разбухание расходов на обслуживание госдолга при нормализации процентной ставки

Несмотря на то, что правительство Японии находится в крайне серьёзной ситуации, когда дефицит финансов стал постоянным, а сумма долгов – колоссальной, население слабо ощущает опасность, связанную со способностью поддерживать функционирование государственных финансов. Одна из причин – сильное влияние того, что в рамках своей политики «смягчения в новом измерении» Банк Японии приобретает большие объёмы госзаймов, что позволяет удерживать долгосрочные процентные ставки на крайне низком уровне. Как следствие, доходность госзаймов (средневзвешенный процент доходности выпущенных в обращение займов) составляет порядка одного процента, поэтому стоимость обслуживания госзаймов примерно на сумму в 1000 трлн йен удаётся сдерживать в пределах приблизительно 10 трлн. Однако стоит процентной ставке возрасти до пяти-шести процентов, расходы на выплату процентов разбухнут в пять-шесть раз, до 50-60 трлн йен.

К тому же, воспринимая правительство и центральный банк как единое целое, очень важно считать, что в принципе совокупная стоимость издержек по обслуживанию долга остаётся неизменной вне зависимости от того, является Банк Японии держателем госзаймов или нет. Если сейчас процентная ставка в целом нулевая, и стоимость обслуживания долга не бросается в глаза, то при нормализации процентных ставок после выхода из дефляции правительство больше не будет иметь возможности финансировать бюджетный дефицит практически без издержек, и колоссальная тяжесть расходов на обслуживание долга проявится вновь. С 2020 года, когда завершатся Олимпийские игры в Токио, ситуация для японской экономики и финансов неминуемо резко изменится, поэтому необходимо твёрдо придерживаться как решимости провести повышение ставки потребительского налога, запланированное на октябрь 2019 года, так и неуклонно двигаться вперёд в реформировании финансов и социального обеспечения, в том числе формируя средне- и долгосрочную перспективу обеспечения социальных гарантий.

Фотография к заголовку: Министерство финансов и Налоговое управление, токийский район Касумигасэки, снимок сделан 28 ноября 2017 г. (фотография Jiji Press)

(Статья на японском языке опубликована 2 апреля 2018 г.)