Насколько стремительно сокращаются инвестиции? Что происходит в Китае у предприятий с зарубежным капиталом?

Политика Экономика Общество- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

«Падение на 80%» и «сокращение на 8%»

В феврале текущего года сообщалось: «В 2023 году объем прямых иностранных инвестиций в экономику Китая сократился относительно предшествовавшего года более чем на 80% до самого низкого уровня за 30 лет». Это объясняли такими причинами как неясность перспектив экономической конъюнктуры вследствие спада на рынке недвижимости, беспокойство по поводу американо-китайского противостояния, а кроме того, психологическим шоком от усиления законодательства и рядом других факторов.

Между тем согласно статистическим данным, опубликованным за тот же год Министерством коммерции КНР, величина использования зарубежных коммерческих инвестиций (в реальном выражении) составила 1 трлн 139 млрд 900 млн юаней (около 25 трлн йен), что, хотя и является снижением относительно предшествовавшего года, но представляет собой сокращение всего на 8,0%(*1).

Причина столь изрядного расхождения состоит в разнице предметов, описываемых этими двумя статистическими подсчетами. Падение «на 80%» представляет собой разницу между суммой международного притока и оттока средств по данным Государственного валютного управления КНР и учитывает, помимо прочего, финансовые сделки с целью трансграничных перемещений денежных средств. В свою очередь снижение «на 8%» – это статистический показатель, который характеризует одобренные и реализованные новые (валовые) прямые капиталовложения из-за рубежа.

Эксперт Цукиока Наоки – ведущий экономист Mizuho Research & Technologies, который изучает китайскую экономику, в своей работе, посвященной анализу причин 80-процентного падения по балансу международных платежей, отмечая, что его невозможно объяснить одним лишь чистым сокращением инвестиций зарубежного капитала, указывает на следующие вероятные дополнительные факторы(*2).

Прежде всего, китайские дочерние предприятия иностранных материнских компаний активизируют действия по досрочному возврату заимствованных у материнских компаний средств, номинированных в зарубежных валютах. Поскольку в связи с ухудшением состояния дел в китайской экономике позиции юаня по отношению к доллару за 10 месяцев с апреля прошлого года ослабли более чем на 5%, дочерние предприятия пугает рост финансового бремени, связанного с возвратом заимствований, из-за чего увеличилось число предприятий, которые досрочно возвращают средства, позаимствованные в долларах у материнских компаний. Цукиока полагает, что этим можно объяснить до 30% резкого падения.

Во вторых, это падение связано и с сокращением китайскими предприятиями первичного предложения акций (IPO) на зарубежных фондовых рынках. Поскольку в последнее время все меньше китайских венчурных и других компаний осуществляют первичный выход на фондовый рынок за рубежом, уменьшается и сумма обретенных путем IPO за рубежом средств, которые такие компании переводят в Китай своим головным предприятиям.

Сокращение возвратных инвестиций через Гонконг

Но есть основания полагать, что помимо двух факторов, которые выделил Цукиока, имеются и другие причины сокращения капиталовложений из-за рубежа.

Во-первых, частные предприятия внутри Китая со второго квартала прошлого года склонны избегать инвестиций в связи с пессимистичными оценками экономических перспектив. В течение этого периода, с одной стороны, не оправдали себя надежды на «компенсирующее» потребление после отказа от политики нулевой терпимости к коронавирусу, а с другой распространилась нестабильность среди крупных девелоперских компаний вследствие обострения спада на рынке недвижимости.

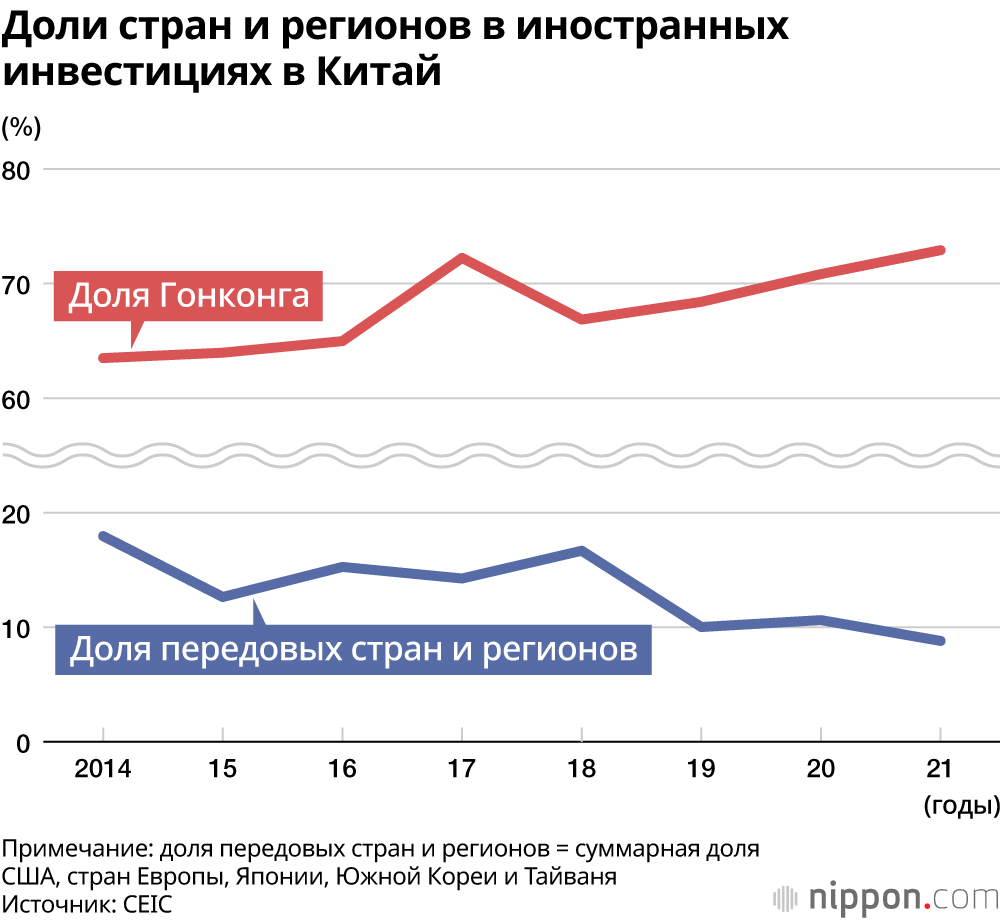

Ответ на вопрос о том, какова связь между внутренними настроениями и инвестициями из-за рубежа, состоит в том, что три четверти капиталовложений, поступающих в Китай как «иностранные инвестиции» представляют собой инвестиции из Гонконга, немалая доля которых, предположительно является так называемыми «возвратными инвестициями»(*3) – капиталовложениями предприятий материкового Китая, которые осуществляются через Гонконг.

Если внимательно сравнить графики частных инвестиций внутри страны и приема прямых иностранных инвестиций, то возникает ощущение, что между ними существует определенная взаимосвязь. В отличие от международных финансовых сделок, которые могут служить причиной сокращения баланса внешних платежей, сокращение реальных инвестиций, которое отражено и в статистике Министерства коммерции КНР, по-видимому, действительно является одним из аспектов изменений у зарубежных инвестиций, происходящих в Китае.

Противостояние США и Китая изменяет структуру внешней торговли

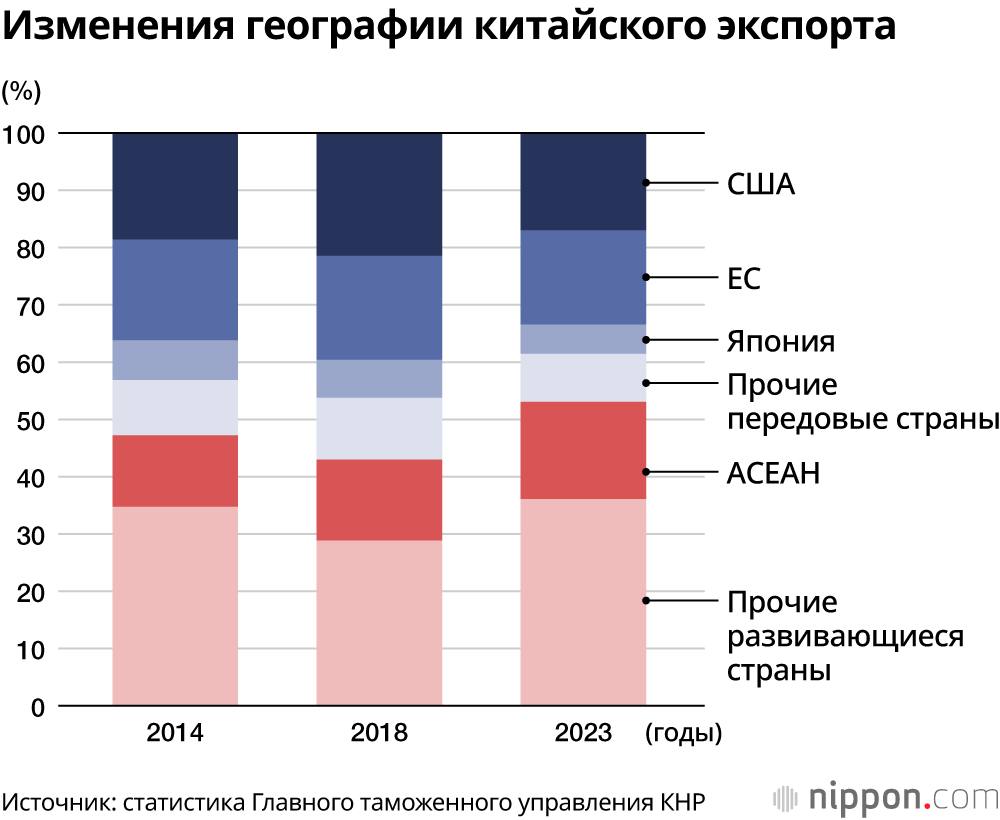

Еще одна причина имеет отношение к противостоянию США и КНР. Хотя это сложно отслеживается по статистическим данным, за последние пять лет в процессе ужесточения противостояния между США и КНР растущее число предприятий в Китае, как отечественных, так и с зарубежным капиталом, стремясь избежать серьезного повышения таможенных пошлин, которыми Соединенные Штаты облагают продукцию из КНР, а также воздействия все более широких ограничений на импорт из КНР, переносят свои производственные мощности в Юго-Восточную Азию, а также Мексику. Если брать только эту тему, то и в Китае высказывается беспокойство по поводу того, что наряду с сокращением инвестиций из-за рубежа происходит выхолащивание производственного сектора страны.

Но при рассмотрении данного явления в отрыве от всего остального создается неверное впечатление о сути происходящего. За рубеж переносят в основном фабрики, которые занимаются сборкой конечной продукции, а оборудование, материалы, сырье и комплектующие для их работы импортируются из Китая. Иначе говоря, в ответ на изменение внешних условий – противостояние США и Китая – китайские цепочки поставок вытягиваются за рубеж.

Эти изменения уже отражаются в китайской внешнеторговой статистике. Вместо передовых стран Запада самым крупным направлением китайского экспорта становятся страны Ассоциации государств Юго-Восточной Азии (АСЕАН), при этом в структуре экспорта происходит сокращение доли конечной продукции с низкой добавленной стоимостью, к примеру, услуги по сборке смартфонов, но вместе с тем увеличивается доля промышленного оборудования, материалов и комплектующих. В качестве следствия воздействия противостояния между Соединенными Штатами и Китаем следовало бы уделять гораздо больше внимания стремительному расширению и углублению внешнеторговых и инвестиционных отношений, в особенности, между Китаем и АСЕАН.

Таким образом, структурные изменения внешней торговли и производства Китая, очевидно, тоже оказывают средне- и долгосрочное влияние на иностранные инвестиции в Китай, а также прямые инвестиции китайских предприятий за рубеж.

Поляризация работающих в Китае предприятий

Большой резонанс вызвало сделанное в прошлом году торгово-промышленной палатой ЕС в Китае сообщение о том, что «со времени начала в 2020 году пандемии COVID-19 выход на китайский рынок совершила только одна европейская компания». Также сообщалось, что с 2018 до конца 2021 года 90% инвестиций из ЕС в Китай пришлось на 10 крупнейших компаний, главным образом, связанных с немецким автомобилестроением(*4).

Это касается не только европейских компаний. Если двадцать лет назад с целью снижения издержек в КНР массово выдвигались малые и средние предприятия Японии, Соединенных Штатов и Европы, то в наши дни ситуация разительно изменилась в связи с ростом издержек в Китае, а также из-за усиления конкурентоспособности местных компаний. Многие предприятия иностранного капитала утратили возможность получать прибыль в Китае, из-за чего, как и отмечается, они либо уже уходят, либо рассматривают вопрос об уходе из этой страны.

Может быть, и в Японии, и в Соединенных Штатах, и в Европе происходит поляризация подхода по отношению к Китаю между глобальными предприятиями-гигантами, чья годовая выручка превышает сотню миллиардов долларов, и всеми прочими фирмами (за исключением тех предприятий, которые, даже будучи невелики по масштабам, обладают крайне высокой конкурентоспособностью в отдельных специфичных отраслях)?

В Соединенных Штатах Торгово-промышленная палата опубликовала доклад в поддержку развития деловых отношений с Китаем, но и здесь ядром таких инициатив выступают немногочисленные глобальные предприятия-гиганты. Иными словами, похоже, что одной из причин столь жесткой позиции по отношению к Китаю, которую занимает в последнее время Конгресс США, выступает то, что большинство американских предприятий склонны дистанцироваться от этой страны.

За ярким образом, возникшим в связи с заявлением о «падении инвестиций в Китай на 80%», осталось в тени то, что опрос, проведенный среди действующих в Китае японских предприятий, показал: многие из них «намерены и дальше наращивать инвестиции»(*5). Пожалуй, это дает основания считать, что сегодняшние предприятия-инвесторы – это те, кто сумел выжить в конкурентной борьбе.

Три «великих чемпиона»

Если выделить три крупные влиятельные отрасли, к которым относится большинство выживших в конкурентной борьбе, то это автомобилестроение, производство полупроводниковой продукции и финансовый сектор. В отношении автомобилестроения это вряд ли нужно объяснять. Китай, где в прошлом году, как полагают, было продано 30 млн автомобилей, является важнейшим рынком сбыта, в том числе и для западных автопроизводителей.

При этом в отношении полупроводниковой продукции, пусть и с отрывом от Японии, Китай тоже является огромным рынком, на который приходится 30% общемирового спроса. Будь то электронные изделия, бытовые электроприборы или автомобили – во всем этом используется и продается по всему миру колоссальное количество полупроводников.

По поводу финансовой сферы необходимо дать небольшое пояснение. Хотя Китай не слишком открывал свой финансовый рынок для зарубежных финансовых предприятий, примерно с 2018 года он постепенно предпринимал долгожданное смягчение ограничений. Поскольку как раз в то время предыдущий президент США Дональд Трамп активизировал торговую войну с Китаем, последний наверняка пошел это смягчение с целью подогреть аппетиты на Уолл-стрит.

В то время в Китае была высокой доходность на рынке облигаций, а его фондовый рынок был привлекательным благодаря наличию большого числа перспективных предприятий, связанных с высокими технологиями – в таких областях как интернет, цифровые технологии, искусственный интеллект и т. п. Уолл-стрит с удовольствием нарастил инвестиции в Китай. Кроме того, там руководствовались стремлением развернуть специализированные банковские услуги по приватному обслуживанию высокообеспеченной прослойки населения страны.

Инвестиции «выживших» зарубежных предприятий тоже изменяются

В трех перечисленных отраслях – «великих чемпионах» также происходят изменения. В автомобилестроении перемены связаны прежде всего с быстрым подъемом в Китае национального производства электромобилей. Автопроизводители зарубежного происхождения, которые отстают в Китае в переходе на электричество и развитии сетевых технологий, не просто теряют свою долю на китайском рынке – доля связанных с Китаем игроков начинает расширяться путем захвата их позиций и на рынках развивающихся стран, в частности, в Юго-Восточной Азии.

Доли продаж автомобилей на внутреннем рынке КНР в 2023 году

1 место: BYD (продано 2706 тыс. единиц, рост к предыдущему году +50,0%, доля рынка 12.5%)

2 место: FAW-VW* (продано 1847 тыс. единиц, рост к предыдущему году +3,8%, доля рынка 8,5%)

3 место: Geely Automobile (продано 1412 тыс. единиц, рост к предыдущему году +14,4%, доля рынка 6,5%)

4 место: Changan Automobile (продано 1372 тыс. единиц, рост к предыдущему году +7,7%, доля рынка 6,3%)

5 место: SAIC-VW* (продано 1231 тыс. единиц, рост к предыдущему году -1,0%, доля рынка 5,6%)

6 место: GAC-Toyota* (продано 901 тыс. единиц, рост к предыдущему году -7,3%, доля рынка 4,2%)

7 место: SAIC-GM* (продано 870 тыс. единиц, рост к предыдущему году -16,1%, доля рынка 4,0%)

8 место: Chery Automobile (продано 811 тыс. единиц, рост к предыдущему году +12,9%, доля рынка 3,7%)

9 место: FAW-Toyota* (продано 802 тыс. единиц, рост к предыдущему году +0,3%, доля рынка 3,7%)

10 место: GWA (продано 760 тыс. единиц, рост к предыдущему году +0,2%, доля рынка 3,5%)

ПРИМЕЧАНИЕ: Знаком * помечены торговые марки с зарубежным капиталом.

Источник: ASKCI

В отношении изменений в полупроводниковой отрасли излишне напоминать о противостоянии США с Китаем и усилении опасений по поводу обеспечения экономической безопасности. Производители с зарубежным капиталом желают продавать, китайская сторона тоже желает покупать, но из-за ограничений со стороны западных правительств продавать не разрешают. Охват запретительных мер, поначалу узкий, постепенно расширился настолько, что это осложнило как импорт, так и инвестиции.

К тому же китайское правительство, считая необходимым избавиться от зависимости в полупроводниковой отрасли от иностранных государств, усиливает меры по взращиванию национальных производителей полупроводников и рекомендует национальным объединениям потребителей автомобилей, электронной и другой продукции переход с полупроводников зарубежного производства на отечественную продукцию. Это порождает среди западных производителей полупроводников страх лишиться существенной доли крупнейшего в мире китайского рынка.

В финансовой отрасли за пять лет после смягчения ограничений произошло серьезное изменение ситуации. Одно время доходность китайских облигаций, ключевым ориентиром которой выступают гособлигации с 10-летним сроком погашения, превышала доходность американских гособлигаций на 2%, что делало их привлекательным объектом для инвестиций, но сейчас доходность американских гособлигаций выше на два процентных пункта. На рынке акций, где имелось множество привлекательных объектов для инвестиций, пыл инвесторов также существенно охладился в связи с наказанием гиганта Alibaba со стороны администрации Си Цзиньпина, а также из-за противостояния США и Китая в области высоких технологий.

Судьба предприятий с иностранным капиталом в трех важнейших отраслях имеет очень большое значение. Они представляют собой своего рода «черепах-прародителей», на спинах которых, если взять, к примеру, автомобилестроение, стоят не только предприятия-поставщики комплектующих, но и многочисленные прочие «отпрыски» – банки, предприятия по сбыту, консалтинговые фирмы и т. д. Если станут тонуть «большие черепахи», то их «отпрыскам» будет тем более сложно оставаться на плаву собственными силами, что чревато крахом всей «экосистемы» иностранного бизнеса в Китае и вызывает опасения о вероятности дальнейшего резкого ослабления экономических связей между Китаем и странами Запада.

Охлаждение аппетитов зарубежных инвесторов в связи с законодательством по борьбе с шпионажем, безусловно, является тревожной проблемой, но в средне- и долгосрочной перспективе дальнейшая судьба предприятий с иностранным капиталом в трех главных отраслях будет иметь гораздо более глубокое и значимое влияние структурного характера.

Фотография к заголовку: презентация новой модели китайским гигантом автопрома BYD на Пекинском международном автосалоне. В связи с переходом на электромобили доля иностранных автопроизводителей на китайском рынке снижается (© Jiji Press)

(*1) ^ «В 2023 году в Китае сумма использованных иностранных инвестиций сократилась относительно предыдущего года на 8%, сокращение затронуло как производство, так и сектор обслуживания» (Деловой брифинг JETRO, 25 января 2024 г.)

(*2) ^ «Реалии падения прямых зарубежных инвестиций в Китае» (28 февраля 2024 г., Цукиока Наоки, ведущий экономист группы азиатских исследований Исследовательского отдела Mizuho Research & Technologies)

(*3) ^ Действующие в Китае предприятия с целью получить преференций со стороны предприятий зарубежного капитала или упростить процедуры при продаже предприятия открывают компании в Гонконге, после чего инвестиции в Китае осуществляются через него для того, чтобы прикрыть стоящие за ними зарубежные компании.

(*4) ^ «По данным исследования, львиная доля инвестиций в Китай поступает всего от нескольких компаний» (Блумберг, 15 сентября 2022 г.)

(*5) ^ «Даже при падении прямых иностранных инвестиции в Китай в 2023 году на 80% относительно предшествовавшего года, число предприятий, рассматривающих вопрос об уходе из этой страны, весьма ограничено» (Деловой брифинг JETRO, 21 февраля 2024 г.)