Экономические перспективы 2023 года: продолжение умеренного восстановления

Экономика Общество- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Возобновление въездного туризма и другие поводы для оптимизма

В 2022 году из-за пандемии коронавируса и ряда других факторов динамика реального валового продукта Японии носила неустойчивый характер – чередовались периоды роста и сокращения. Если в кварталах с января по март и с июля по сентябрь рост ВВП был отрицательным, то за квартал с апреля по июнь в сравнении с аналогичным периодом предшествовавшего года был зафиксирован высокий уровень прироста в 4,5%. В квартале с октября по декабрь, при всех опасениях по поводу возможной восьмой волны инфекции, ограничения деятельности не вводились, и можно рассчитывать, что рост ВВП будет положительным благодаря таким факторам как возобновление въездного туризма и эффект от общенациональной программы поддержки внутренних путешествий.

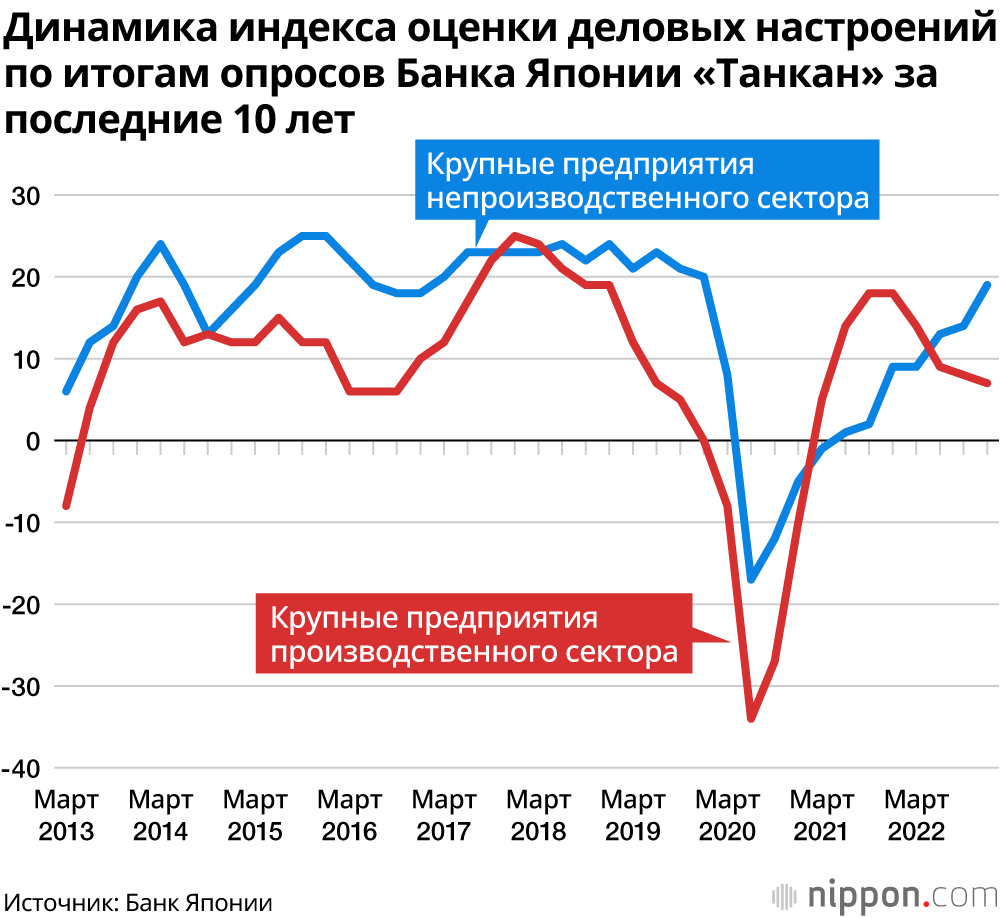

По итогам ежеквартально проводимого Банком Японии опроса оценки экономической конъюнктуры «танкан», в декабре индекс текущих деловых настроений крупных предприятий производственного сектора составил +7, потеряв всего один пункт относительно итогов сентябрьского опроса. Продолжающееся четыре квартала подряд снижение обусловлено факторами, в число которых входят удорожание сырья и удешевление японской йены.

С другой стороны, индекс текущих деловых настроений среди крупных предприятий непроизводственного сектора по сравнению с сентябрем улучшился на 5 пунктов, составив в декабре +19. Это самый высокий показатель с декабря 2019 года – еще до начала пандемии коронавируса – когда величина данного индекса составила +20. Оценка конъюнктуры улучшилась среди предприятий общественного питания, а также гостиничного бизнеса, благодаря возобновлению въездного туризма и программе поддержки внутренних путешествий.

Оценка условий для ведения бизнеса предприятиями всех размеров и отраслей, включая не только крупные, но и средние, а также малые и мелкие, улучшается на протяжении трех кварталов подряд: с нулевой величины индекса в марте до +2 в июне, +3 в сентябре и +6 в декабре. Если рассматривать сентябрьские итоги в общем и целом, то, несмотря на ухудшение оценки конъюнктуры крупными предприятиями производственного сектора, во всех остальных категориях настрой положительный, и можно утверждать, что в общем происходит улучшение умеренными темпами.

Приведет ли нехватка рабочих рук к повышению оплаты труда?

Оценка на будущее (по всем отраслям) ограничилась скромной величиной +1. Обилие поводов для опасений, в числе которых перспективы общемировой конъюнктуры, тенденция к инфляции, монетарная политика центральных банков стран Запада, динамика обменных курсов валют, а также ситуация с пандемией коронавируса, создает глубокую неопределенность для мировой экономики, и предприятия не изменяют осторожному подходу.

Согласно результатам декабрьского опроса, индекс оценки ситуации с наймом персонала (рассчитываемый по формуле избыток минус нехватка) исчислялся двузначными отрицательными величинами как в производственном, так и непроизводственном секторах, как среди крупных, так и средних, а также малых и мелких предприятий, при этом по всем направлениям величина отрицательных показателей выросла, демонстрируя все более сильное ощущение нехватки рабочих рук. Что касается оценки перспектив, в сравнении с «недавними» показателями отрицательные величины также увеличились по всем категориям, что тоже свидетельствует о том, что ощущение нехватки персонала становится все сильнее. Наибольшее внимание вызывает вопрос, приведут ли решения предприятий о найме персонала к росту заработной платы.

К трехлетнему положительному росту за счет потребительских расходов и инвестиций в цифровую трансформацию

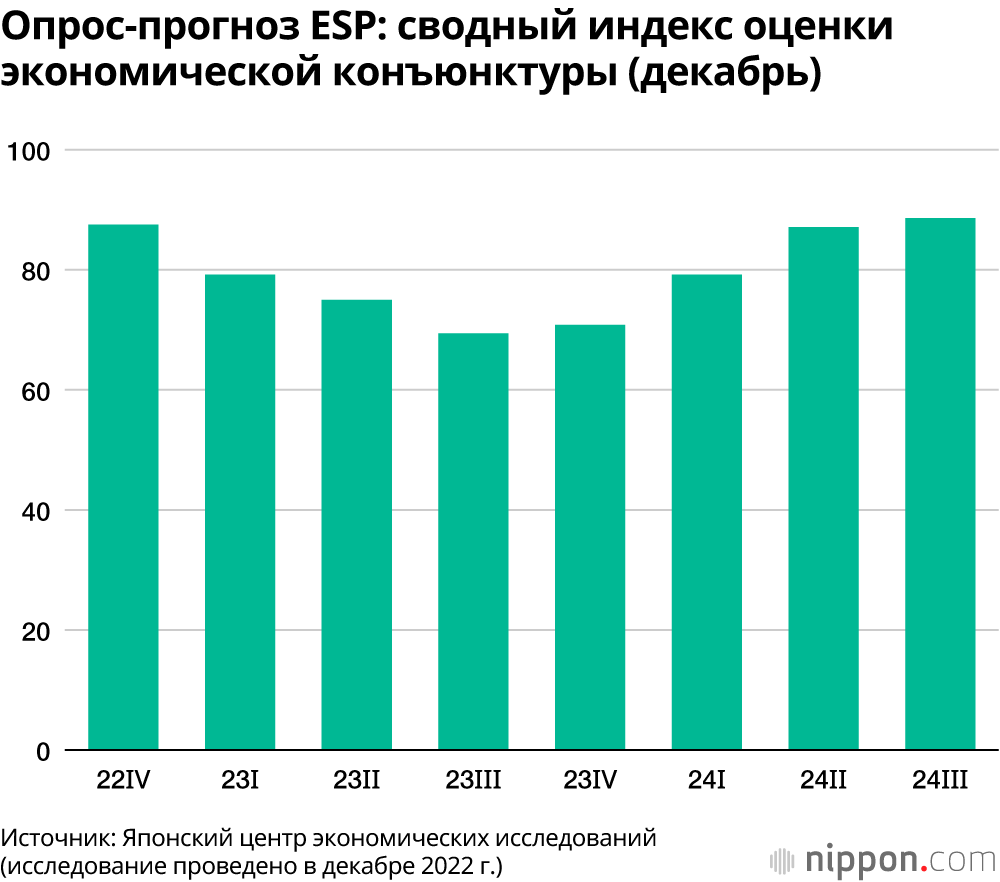

В ходе опрос-прогноза ESP, ежемесячно проводимого Японским центром экономических исследований, определяется консенсусное мнение примерно 40 ведущих экономистов частных институтов. Исходя из опыта 18 прошлых лет, усредненная величина ожиданий участников данного опроса обладает высокой результативностью и заслуживает большой степени доверия.

По итогам декабрьского опроса средний показатель ожиданий на 2023 год составил +1,07. После 2020 года, когда распространение заражений коронавирусом привело к масштабному сокращению реального ВВП величиной -4,1%, произошел разворот к росту, и вслед за 2021 финансовым годом, когда рост составил +2,5% и 2022 финансовым годом, для которого средняя прогнозная величина составляет +1,65%, на протяжении третьего года подряд ожидается положительный показатель экономического роста.

Под влиянием ужесточения монетарной политики и других факторов, ожидается, что в 2023 году реальный ВВП США будет снижаться (средний прогноз +0,52%), и вклад внешнего спроса будет слаб (-0,1%), однако вклад частного спроса уверенно составит +1,0%, а вклад внутреннего спроса в целом в среднем ожидается на уровне +1,2%. Благодаря откладывавшимся из-за коронавируса поездкам, отдыху и другим тратам персональное потребление, как полагают, будет оставаться прочным. При этом в том, что касается инвестиций в оборудование, которые откладывались из-за неопределенности экономических перспектив, в связи с необходимостью соответствовать приходу новой эпохи капиталовложения, связанные с цифровой трансформацией экономики и другие вложения, как ожидается, составят прочный базис роста.

При всем при том прогнозная величина индекса потребительских цен (за исключением свежих продуктов питания), составляющая на 2022 финансовый год 2,76%, как полагают, достигла пика в квартале с октября по декабрь 2022 года (составив +3,61%), и в 2023 финансовом году в среднем прогнозируется замедление до +1,73%.

Главный риск – ухудшение конъюнктуры в США

В рамках исследования ESP проводится также специальный опрос о конъюнктурных рисках. С сентября 2020 года по нечетным месяцам участникам предлагается перечислить до трех конъюнктурных рисков. В опросах до сентября 2021 года первое место среди таких рисков занимала ситуация с распространением коронавируса. В опросах начиная с ноября 2021 года на первое место каждый раз выходил новый риск, но затем, начиная с ноября 2022 года, три раза подряд верхнюю строчку занимает риск, именуемый «ухудшением экономической конъюнктуры в США». Поскольку руководство Федеральной резервной системы пошло на несколько резких повышений учетных ставок, ожидается, что в первой половине 2023 года может произойти рецессия, а если она и не произойдет, то американская экономика значительно замедлит свои темпы. Между тем второе место среди рисков по результатам ноябрьского опроса занимает «ухудшение экономической конъюнктуры в Китае».

Если рассмотреть сводный индекс оценки конъюнктуры, демонстрирующий общий настрой всех участников опроса, то во всех кварталах 2023 года он составляет около 70, существенно превосходя водораздел в 50 пунктов. Это говорит о том, что подавляющее большинство экономистов считает, что расширение конъюнктуры будет продолжаться.

На вопрос о том, пройден ли уже пик расширения после того, как в мае 2020 года конъюнктура достигла нижней точки, все как один ответили «не пройден», а усредненный прогноз вероятности прохождения этого пика в течение года составил всего 37,6%. В какой-то мере это демонстрирует ожидания долгосрочного восстановления.

К новым позитивным вызовам и борьбе

В конце 2022 года знаком, наиболее удачно характеризующим уходящий год – «иероглифом года» – был объявлен 戦 («икуса») со значением «сражение, битва». Он хорошо передает наличие как темных, так и светлых пятен фона, формирующего текущую экономическую конъюнктуру. С одной стороны, иероглиф напоминает о таких «темных» факторах как война – вторжение России в Украину и о борьбе с ростом цен из-за стремительного подорожания энергоносителей и зерновых в связи с этим конфликтом, наряду с борьбой с пандемией коронавируса. Но с другой стороны этот иероглиф года служит напоминанием о ярких моментах светлой, позитивной борьбы – спортивных баталиях Чемпионата мира по футболу, накале состязаний на зимних Олимпийских играх, а также о вызовах рекордам, брошенных такими спортсменами как Отани Сёхэй и Мураками Мунэтака. Все эти события безусловно придали людям храбрости, затронули их эмоции, и тем самым сработали в качестве положительного фактора для экономической конъюнктуры.

Настоятель храма Киёмидзу-дэра Мори Сэйхан изображает иероглиф 戦, выбранный знаком 2022 года, 12 декабря, город Киото, район Хигасияма (© Jiji)

Фотография к заголовку: PIXTA