Происходит ли «японизация» китайской экономики? Давайте разберемся с помощью новомодной теории «балансовой рецессии»

Экономика Политика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Не дать лопнуть «мыльному пузырю» – не всегда удачный выход

В начале 1990-х годов с целью преодолеть раздувание «мыльного пузыря» на рынке недвижимости Япония пошла на резкое ужесточение финансовой политики, однако это сжатие оказалось слишком сильным, и пузырь «лопнул».

В Китае триггером беспрецедентной рецессии рынка недвижимости тоже послужило ужесточение финансовой политики по отношению к дилерам недвижимости, начатое правительством страны летом 2020 года (так называемые «три красные линии»). Хотя Япония и Китай явно схожи в том, что чересчур поспешное ужесточение вызвало острую политическую рецессию, имеются и различия.

В Японии падение стоимости активов проявилось самым очевидным образом. Страна пережила драматическое падение цен на недвижимость, которая за 10 лет потеряла четверть стоимости. Предприятия, не справляясь с бременем долгов или занимавшие сверх меры, разорялись непрерывной чередой.

В Китае же, напротив, падение стоимости активов (пока что) не осознано со всей отчетливостью. Насколько можно судить по официальным статистическим данным, цены на недвижимость, пережившие в позапрошлом году падение примерно на 10%, в дальнейшем стали восстанавливаться, и серьезных снижений не просматривается. Но в региональных малых и средних городах масса жилья остается нераспроданной, а в крупных городах не находятся покупатели на дорогостоящее жилье. Иными словами, при наличии, как говорят на фондовом рынке, «продажного» настроения, владельцы с разочарованием обнаруживают, что ценность их активов упала, поскольку покупателей, желающих приобретать по предлагаемым ценам, не находится.

При всем при том стремительно сокращается как спрос на жилье, так и количество новых предложений. Сравнение статистики по жилью в июле 2023 года с двумя годами ранее свидетельствует об отчаянном положении – общая стоимость реализованного жилья упала на 46%, а начало строительства новых объектов – на 60%.

Казалось бы, в такой ситуации предприятия должны разоряться из-за нехватки средств. Но в Китае широко распространена практика так называемых «скрытых гарантий правительства» – предприятия, имеющие важное значение, не разоряются, поскольку пользуются поддержкой властей, которая позволяет им получать финансирование, чтобы обслуживать, а также возвращать заимствованные средства.

То, что сильное вмешательство государства в экономическую жизнь в Китае не дает падению стоимости активов проявиться в явной форме и спасает предприятия от разорения, с одной стороны, может показаться благом, поскольку это не дает пузырю лопнуть. Но если мы уподобим происходящее состоянию человеческого организма, то картина выглядит так, будто человек, случайно съевший испорченный продукт (теряющие стоимость активы), не может исторгнуть съеденное ни через рвоту, ни через понос. Яд откладывается в организме, неспособном его извергнуть. Вред здоровью экономики наносится совершенно иначе, чем при схлопывании «мыльного пузыря».

В чрезмерных долгах все – органы власти, предприятия и домохозяйства

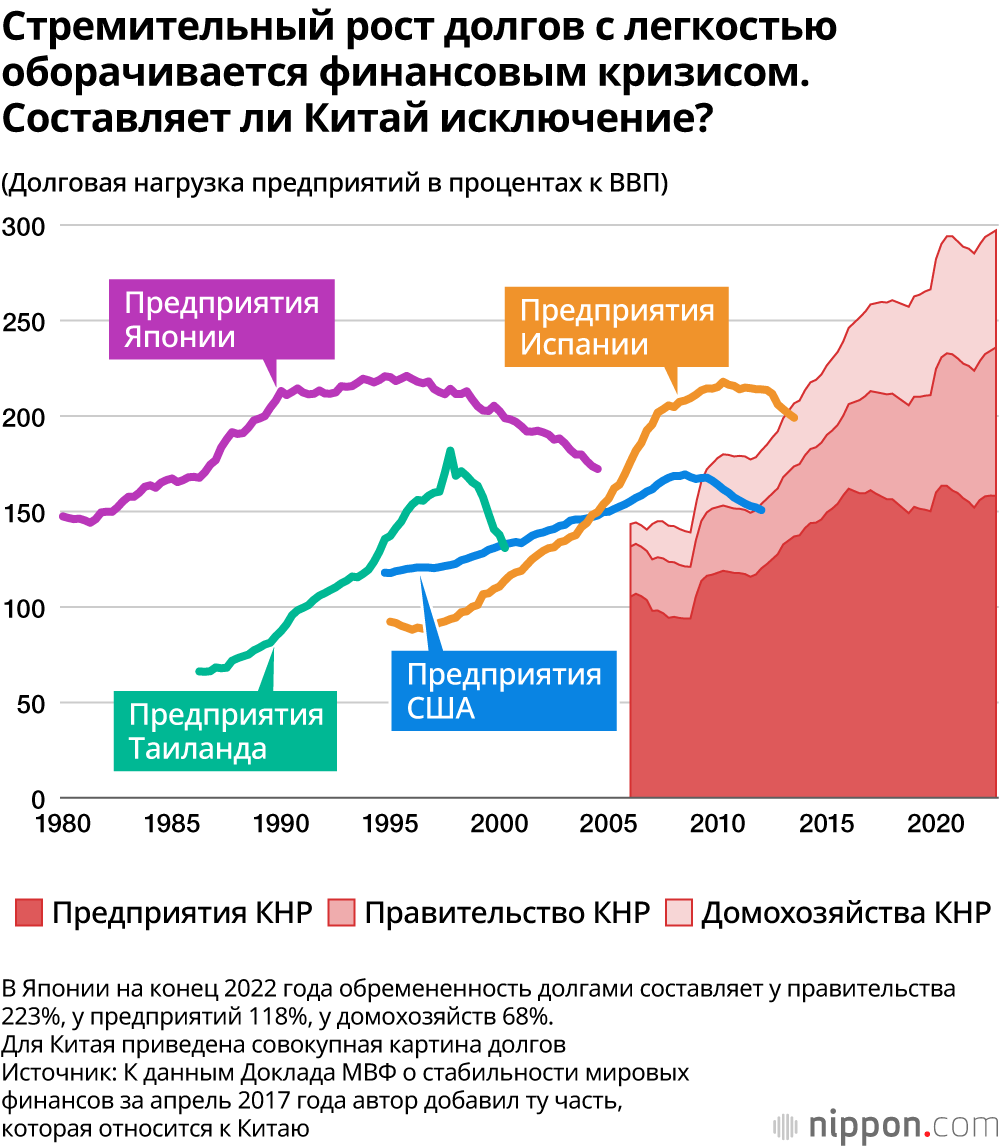

На протяжении более десяти последних лет в Китае процентное соотношение долгов к валовому внутреннему продукту растет у всех трех участников экономической жизни – предприятий, органов власти и домохозяйств.

Рассмотрим динамику долгов каждой составляющей экономики – предприятий, властей и домохозяйств. Для сравнения сопроводим сравнение примерами из прошлого других стран (испытавших на себе вздутие и схлопывание «мыльного пузыря» в экономике).

При накапливании инвестиций низкого качества в форме, в частности, «мыльного пузыря» на рынке недвижимости или экономически малоэффективных вложений в инфраструктуру, которой недостает пользователей, возврат заемных средств затягивается. Когда данный процесс опережает темпы экономического роста, происходит неуклонное увеличение процентного соотношения долгов и валового внутреннего продукта. Вместе с тем переход кривых к нисходящей траектории обусловлен схлопыванием «пузыря», поскольку этот процесс сопровождается списанием долгов и сжатием кредитования.

Предприятия в Китае чрезмерно инвестировали не только в недвижимость, но и во многие отрасли промышленности. К тому же государство, стремясь из года в год к повышению показателя экономического роста, осуществляло чрезмерные инвестиции в инфраструктуру, главным образом, через местные власти. Что касается бюджетов домохозяйств, то рост долгов обусловлен в основном ипотечными кредитами.

Чрезмерными являются инвестиции всей страны в целом: каждый год показатель экономического роста обусловлен инвестициями более чем на 40%. То, что китайский пузырь до сих пор не лопнул, невзирая на такое увеличение долгов, происходит только благодаря тому, что предприятия предохраняются от банкротства уже упомянутыми «скрытыми гарантиями правительства», то есть сильным вмешательством государства в экономику.

Платить высокие зарплаты нерадивым работникам

Я уже отметил, что без схлопывания пузыря вред экономике все равно наносится, только в иной форме. В чем это выражается конкретно?

Понять, насколько «токсичен» пузырь на рынке недвижимости, несложно. Результатом получения ипотечных займов под нерационально высокий процент становится давление ипотечных займов с высокими процентами на бюджет домохозяйств, что оборачивается сокращением потребления. Разумеется, растет также объем заимствований и стоимость обслуживания долга у предприятий сферы недвижимости.

Для предприятий токсичность чрезмерного инвестирования состоит в том, что начав вкладывать заемные средства и не получив прибыли, они оказываются в ситуации, когда оказываются связаны по рукам и ногам выплатой процентов по долгам. Для предприятий это подобно выплате высоких зарплат нерадивым работникам: с ростом количества такого персонала предприятие деградирует. Совершенно аналогичным образом выглядит картина со страной в целом: при больших объемах инвестиций, не приносящих отдачи, долги разбухают и издержки на их обслуживание увеличиваются, что неизбежно ведет к замедлению темпов роста экономики.

По подсчетам автора на основе официально публикуемых статистических данных, бесполезные издержки в китайской экономике, порожденные тем, что предприятия, власти и домохозяйства на протяжении долгих лет делали неэффективные инвестиции, даже если отложить в сторону возврат основного тела долгов и сосредоточиться лишь на процентах, составляет ежегодно 3,8 трлн юаней, что соответствует примерно 3% ВВП. Это отнюдь не мало даже в сравнении с ежегодными поступлениями в 6 трлн юаней от самого весомого налога страны – налога на добавленную стоимость (соответствует налогу на потребление в Японии); это далеко не мелочь и в сравнении с совокупной суммой выплат общественной пенсионной системы в 5 трлн юаней.

В обычных странах, где работают рыночные механизмы, еще до возникновения такой иррациональной ситуации пузырь лопается, компании разоряются, и власти вынуждены идти на такие хирургические меры, как санация долгов. Но в Китае, где правительство предохраняет от падения цены на недвижимость, а также оберегает предприятия от разорения путем «скрытых правительственных гарантий», такой санации не происходит.

В последнее время часто говорят о «японизации китайской экономики», но достаточно рассмотреть описываемое явление, чтобы понять, насколько велики различия. Балансовая рецессия в Китае развивается в «самобытной», уникальной форме, каких не случается у других стран.

«Отравление» взамен схлопывания пузыря

В результате того, что из года в год 3% создаваемого ВВП (вновь создаваемой добавленной стоимости) идет на то, чтобы скомпенсировать неэффективные инвестиции, не способствующие экономическому росту, возникают два пагубных фактора.

Во-первых, возникает нерациональное распределение богатства. Во-вторых, расходование колоссальных сумм на неэффективные инвестиции снижает темпы экономического роста.

Расходование 3% ВВП на выплату процентов по долгам питает в первую очередь финансовые институты, контролируемые государственным капиталом, а в конечном счете оно идет на пользу и без того богатой прослойке, аккумулирующей колоссальные средства на депозитах в финансовых институтах. Идея «сопроцветания», выдвинутая правительством под руководством Си Цзиньпина, в реальности приводит к тому, что наряду с расширением общественного сектора в экономике увеличивается разрыв между богатыми и бедными.

Как следствие, наибольшую тревогу вызывает то, что Китай оказывается в так называемой ловушке страны со средними доходами.

Если власти желают поддержать экономический рост, то от них требуется стимулировать воспроизводство в секторах с высокой производительностью и сокращать секторы с низкой производительностью, как бы это ни было тяжело. В случае Китая, поскольку производительность высока у предприятий частного сектора, поддержание роста зависит от того, насколько власти способны расширять данный сектор. Но сейчас происходит нечто прямо противоположное – несправедливое распределение богатства.

Все это является результатом вмешательства китайского правительства в экономику. Из-за вмешательства правительства падение стоимости активов не приводит к банкротству предприятий. На первый взгляд это может выглядеть благом, на деле же ненадлежащее распределение богатства и снижение эффективности отравляют экономику.

Как Китаю быть дальше?

В краткосрочной перспективе задача Китая состоит в том, чтобы каким-то образом отреагировать на замедление экономического роста, вызываемое происходящим непосредственно на наших глазах стремительным сокращением спроса.

Исходя из теории балансовой рецессии Ричарда Ку, которая в настоящее время вызывает большой интерес в Китае, правительству следует заполнять бреши в спросе, не считаясь с дефицитом государственных финансов. В этом случае центральное правительство должно выйти на авансцену вместо местных администраций, оказавшихся в кризисной ситуации в связи с чрезмерными долгами при резком ослаблении основного источника поступлений средств – доходов от земли, и создать спрос через выпуск большого количества государственных облигаций.

Поскольку в настоящее время Китай – держава, чей внешний долг сопоставим с японским, даже в случае выпуска колоссального объема государственных облигаций он вполне может обойтись без обращения к зарубежным инвесторам – достаточно позволить приобретать эти бумаги финансовым институтам, которыми владеет государство. За последние 30 лет Япония стала наглядным свидетельством того, что (во всяком случае, на данный момент) наращивать дефицит государственного бюджета можно совершенно спокойно.

Но есть две проблемы. Во-первых, каким образом обеспечить спрос за счет использования капитала, привлеченного путем выпуска государственных облигаций?

Если инвестирование в инфраструктуру просто перейдет с уровня местных властей к центральному правительству, то это приведет лишь к дальнейшему увеличению неэффективных капиталовложений и послужит продолжению ненадлежащего распределения богатства. Следовательно, для создания спроса необходимо обратиться к новым формам, таким, как совершенствование системы социальной защиты или распределение потребительских купонов, чтобы развеять беспокойство населения о будущем и побудить жителей страны увеличивать потребление.

Вторая проблема состоит в том, что преобладающая консервативная часть Коммунистической партии Китая выступает против наращивания дефицита госбюджета, предпочитая доктрину «сбалансированного бюджета». Тем более активно она будет выступать против раздачи денег населению через совершенствование социальной защиты или потребительские купоны взамен вложений в инфраструктуру, после которых в руках властей оказываются реальные активы.

Тем не менее, при наличии желания положить конец разрастанию дефицита бюджета и балансовой рецессии властям придется заниматься расчисткой баланса и мириться со снижением темпов экономического роста, а в случае невозможности мириться с низкими темпами роста у них нет иного выхода, кроме как готовиться к росту бюджетного дефицита. Отвергать как низкие темпы роста, так и дефицит государственного бюджета у них не получится.

Долгосрочной задачей для Китая является расчистка в целом в масштабах всей страны скопившегося «мусора» – как балансовых активов, так и долгов (бесполезных активов и безнадежных долгов).

До тех пор, пока страна не пойдет на меры «хирургического» характера – переоценку «мусорных» активов и учет ущерба от этой переоценки, и сокращение заимствований (долгов) до уровня, соответствующего доходности имеющихся активов, экономика Китая не вернется к здоровому состоянию. Но, как демонстрируют примеры стран, прошедших этим путем ранее, прежде чем начнется возврат к этому здоровому состоянию, в течение нескольких лет будет продолжаться период нулевого или даже отрицательного экономического роста.

Совсем недавно, в декабре 2022 года на съезде Коммунистической партии, переизбираясь на третий срок, председатель КНР Си Цзиньпин дал обещание довести к 2035 году показатель валового внутреннего продукта на душу населения до уровня «умеренно развитых стран». Для этого он рассчитывает в течение ближайших десяти с лишним лет поддерживать показатель роста на среднем уровне, близком к 4,5%.

Конечно, вряд ли стоит ожидать, что власть выберет вариант с продолжением нулевого роста в течение нескольких лет в то время, когда еще так свежо данное ею обещание. А раз так, какое-то время у нее нет иного выбора, кроме как в течение долгого времени осторожно заниматься расчисткой баланса от «мусора» и вместе с тем стараться не допускать снижения темпов экономического роста, заполняя бреши в спросе из бюджета центрального правительства.

Но вероятность того, что правительство благополучно с этим справится, совсем невелика. Ведь «стремиться постепенно покончить с избыточными инвестициями и долговой проблемой» – это то, что правительство Си Цзиньпина со времени прихода к власти в 2012 году неоднократно пыталось сделать под разными лозунгами, такими, как «новая нормальность» или «сжатие долгов», и в чем оно так и не преуспело.

Фотография к заголовку: женщина в квартале недостроенных жилых домов в новом районе города Чжэнчжоу провинции Хэнань. Девелоперам не хватает капитала, и они с трудом изыскивают средства на завершение строительства жилья, проданного по предоплате, а по всей стране распространяется волна бойкотирования ипотечных займов. 20 июня 2023 года (© AFP/Jiji Press)