Японская экономика в 2026 году: состоится ли переход к росту реальных зарплат? Прогноз бывшего члена правления Банка Японии – «сильная облачность, местами возможны просветления»

Политика Экономика

Момма Кадзуо MOMMA Kazuo

Ведущий экономист НИИ комплексных исследований «Мидзухо». В прошлом входил в состав правления Банка Японии. Окончил экономическое отделение Токийского университета и поступил на работу в Банк Японии. Занимал должности начальника департамента статистических исследований, начальника департамента планирования, после чего был директором по финансовой политике и директором по международным делам. В 2016 году вышел в отставку и занял нынешний пост.

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Почему продолжают расти цены?

–– На протяжении четырех лет подряд (с 2022 года) японская экономика страдала из-за подорожания нефти и другого сырья в связи с войной в Украине. Почему же дороговизна продолжается и теперь, когда стоимость сырой нефти существенно снизилась?

–– Причина состоит в том, что произошел переход к новой «норме» в отношении к ценам. «Норма» – это тот уровень, на котором общество разделяет понимание того, что имеет дело с обыденностью. Это можно уподобить «общепринятым представлениям» или своего рода «рыночным котировкам» ожиданий людей относительно цен. Скажем, если прежде у людей сложилось представление, что цены практически никогда не растут, то теперь большинство начинает считать «нормой» рост цен на пару процентов в год. Профсоюзы на ежегодных переговорах труда и капитала тоже выдвигают свои требования о повышении зарплат исходя из того, что инфляция составит примерно два процента. Иначе говоря, в обществе сформировалась новая «котировка» роста цен, и теперь она не нулевая, а двухпроцентная.

Поскольку «норма» – это величина, которую люди считают чем-то разумеющимся, единожды укоренившись, далее она в принципе сохраняется. То есть, произошел сильный шок, изменивший настроение людей. Прежде всего, в 2022–2023 годах вздорожали ресурсы. Влияние оказалось очень сильным, и, хотя с дороговизной ресурсов все понемногу улеглось, этот шок изменил представления о «нормальности». Сложившееся представление о том, что цены будут какое-то время продолжать расти, порождает спираль «рост цен – рост стоимости труда – рост цен». А еще один фактор – удешевление йены. В особенности в 2022 году, когда обменный курс изменился со 110 до 150 йен за доллар. Столь серьезное удешевление – на целых 40 йен – повлекло особенно сильный шок.

Повышение политической ставки при «слабой» экономике

–– В декабре 2025 года в ответ на вздорожание цен Банк Японии пошел на дополнительное повышение политической ставки и довел ее до 0,75%. Но, как отмечает Момма, поскольку состояние экономики решительно не назовешь сильным, изменять курс финансовой политики оказывается крайне затруднительным.

–– Если рассуждать исходя только из положения дел в экономике, то повышать политическую ставку нет никакой необходимости. Изменилась лишь «норма» восприятия цен (ее «котировка» в общественном мнении), и приходится подстраивать политическую ставку. А в структурном плане экономика не сильна, и никакой корреляции с ценами нет, что создает сложную ситуацию. Политическая цель Банка Японии – прежде всего стабилизация цен, и даже при слабом состоянии экономики, если цены ползут вверх – ставку приходится увеличивать. Конечно, положение в экономике тоже приходится в какой-то мере учитывать, поэтому и правительство, и Банк Японии разделяют понимание того, что с темпами повышения ставки спешить не следует.

Управляющий Банка Японии Уэда Кадзуо на пресс-конференции после повышения ставок (© Jiji Press)

Как объясняет управляющий Банка Японии Уэда Кадзуо, фактически Банк Японии все еще «давит на газ» (реализуя курс монетарного смягчения). Но поскольку инфляция по большей части установилась на двухпроцентном уровне, смягчать монетарную политику с таким размахом, как прежде, больше нет необходимости. Цель повышения политической ставки состоит в том, чтобы скорректировать меру смягчения – несколько ослабить «нажим на педаль газа». А еще одна цель повышения политической ставки – остановить удешевление йены. Дальнейшее повышение цен весьма нежелательно, поэтому требуется не дать йене продолжать дешеветь. Для правительства, которое только что подготовило свой пакет мер по борьбе с дороговизной, удешевление йены тоже нежелательно.

–– Каковы перспективы повышения политической ставки в 2026 году?

–– Ожидается, что в 2026 году Банк Японии дважды повысит политическую ставку – каждый раз на 0,25%, и доведет ее тем самым до 1,25%. Тогда дальнейшей перспективой станет ее доведение до 1,5% в 2027 году. Ключевой вопрос в том, в какую сторону будет изменяться ситуация в Соединенных Штатах. Экономику США подкрепляет «бум» искусственного интеллекта, но вместе с тем она находится под инфляционным давлением из-за таможенных пошлин Трампа и ряда других факторов. Даже в случае, если следующим председателем Федеральной резервной системы выберут кандидатуру, предпочтительную для Трампа, достаточно высока вероятность того, что Соединенные Штаты не смогут пойти на снижение ключевой ставки. С другой стороны, для японского правительства очевидно нежелательно повышение политической ставки Банком Японии, а в таких условиях сложно представить сценарий, при котором разрыв между величиной ставок в Японии и Соединенных Штатах будет сокращаться, следовательно, понижающее давление на японскую национальную валюту будет продолжаться. А Банку Японии для повышения политической ставки с целью обуздать дешевизну йены неминуемо придется заручаться согласием правительства.

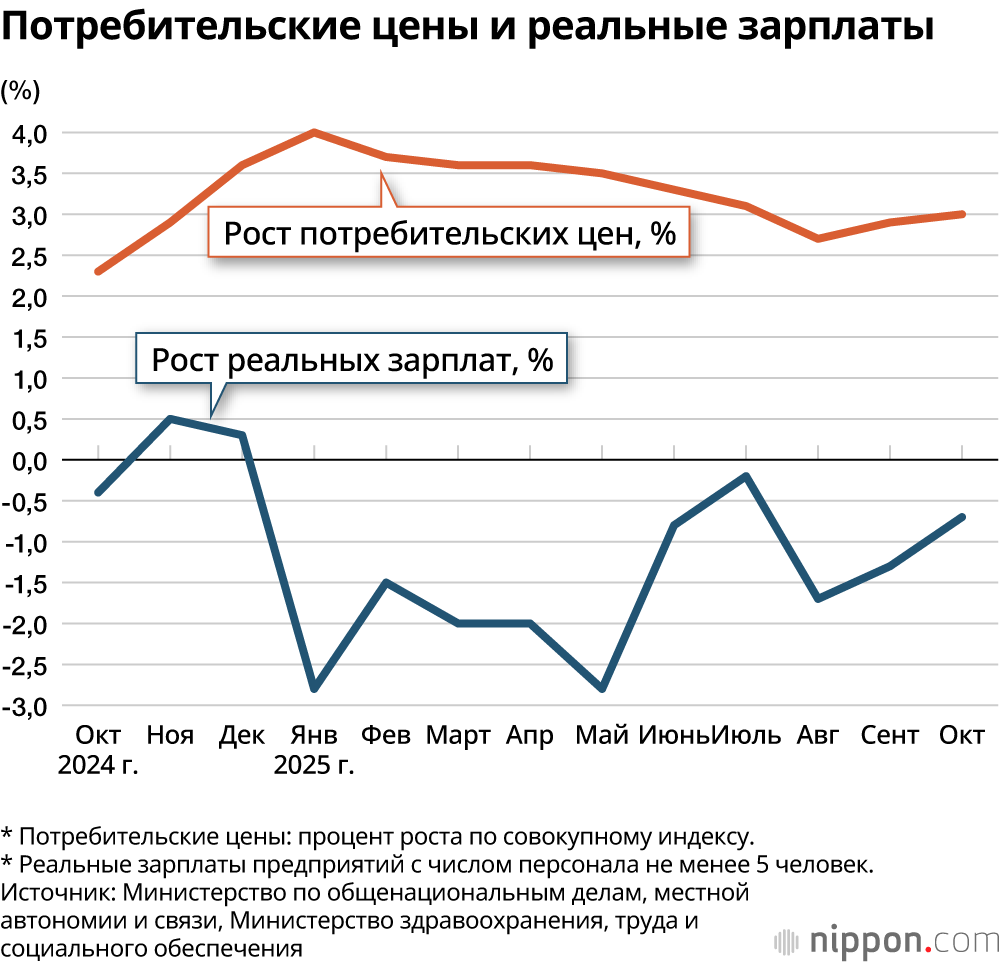

Реальные зарплаты и цены: прийти к соотношению роста «2,5% к 2%»

–– Замедлится ли рост потребительских цен благодаря повышению Банком Японии политической ставки? И удастся ли перейти к положительному показателю роста реальных зарплат, чего власти добивались весь 2025 год?

–– Из внутренних факторов в текущем году просматривается не слишком много тех, которые влекут повышение цен. В прошлом году произошло необычайное подорожание продуктов питания, прежде всего риса, а в этом году ситуация в этом плане, вероятно, несколько уляжется. Цены, конечно, могут оставаться высокими, но по крайней мере замедлятся темпы их роста. А с учетом влияния отмены временного налога на бензин, процент роста цен в нынешнем году, вероятно, снизится в сравнении с прошлогодним – в среднем с трех – до уровня примерно двух. Риск состоит в том, что если экономика Соединенных Штатов окажется сильнее ожиданий, и в США не смогут снизить ключевую ставку, то дороговизна доллара и дешевизна йены будут подталкивать цены к росту. Необходимо следить и за тем, в каком направлении будут изменяться цены на сырую нефть после того, как Соединенные Штаты атаковали Венесуэлу.

Зарплаты в реальном выражении (с поправкой на рост цен) в прошлом году в сравнении с предшествовавшим годом показали отрицательный рост, но я надеюсь, что в этом году данный показатель изменится на положительный. Прежде всего, исходя из перспектив повышения зарплат, в частности, по итогам опроса Банка Японии, в этом году ожидается, что прибавки будут примерно такими же, как в прошлом году – около 2,5%. С другой стороны, цены за прошлый год выросли в среднем примерно на 3%, соответственно, в борьбе с ростом цен прибавки к зарплатам проигрывали со счетом «три к двум с половиной». А в текущем году, если исходить из того, что цены вырастут примерно на 2%, выигрыш окажется за ростом зарплат со счетом «два с половиной к двум», и в реальном выражении рост оплаты труда, вероятно, перейдет в положительную зону, составив около половины процента.

Влияние активной финансовой политики правительства Такаити

–– В 2025 году в Японии приступило к работе правительство под руководством премьер-министра Такаити Санаэ, которая развернулась к активной финансовой политике. Между тем рынок отрицательно воспринял то, что объемистый дополнительный бюджет на текущий финансовый год был сформирован с опорой на выпуск гособлигаций, и теперь приходится проходить «крещение» ростом долгосрочных ставок заимствования и дешевизной йены, которое сказывается на экономической конъюнктуре и ценах. Как вы оцениваете значимость происходящего?

–– Если говорить о повышении долгосрочных ставок заимствования, то они близки к двухпроцентным величинам – фактически это не тот уровень, который вызывает опасения по поводу устойчивости финансовой политики. Если сравнивать с периодом до победы Такаити на выборах председателя Либерально-демократической партии в октябре прошлого года, то долгосрочные ставки заимствования увеличились всего лишь примерно на 0,3%. Из них примерно половина роста пришлась на период уже после того, как 1 декабря прошлого года управляющий Банка Японии Уэда заявил о том, что в отношении повышения политической ставки он «настроен положительно». Фактором Такаити обусловлено повышение примерно на 0,15%. События в Японии часто сравнивают с ситуацией, когда в Великобритании ставки резко взлетели после заявления бывшей премьер-министра Элизабет Трасс о крупномасштабном сокращении налогов – с так называемым «Трасс-шоком» (2022 года). Однако в Великобритании за три недели ставки взлетели на полтора процента, так что «магнитуда» потрясений в двух странах несопоставима. Индекс японского фондового рынка Nikkei тоже рос, не говоря уже ни о какой «распродаже японских бумаг».

Что же касается удешевления йены, хотя и высказываются опасения по поводу ухудшения состояния государственных финансов, кабинет министров Такаити, вероятно, будет сдерживать Банк Японии в вопросе повышения политической ставки. Тем не менее в декабре прошлого года Банк Японии повысил политическую ставку, а управляющий Уэда намекает на то, что повышения продолжатся и дальше, так что дальнейшее удешевление йены по сравнению с текущим уровнем, вероятно, удастся в какой-то мере сдержать.

О состоянии японской экономики в текущем году

–– В 2025 году экономика Японии непосредственно сталкивалась с рисками, связанными с замедлением темпов китайской экономики, а также с таможенными пошлинами Трампа, но, по-видимому, их в какой-то мере удалось преодолеть. А каким будет 2026-й?

–– Хотя производители автомобилей и другие отдельные предприятия, их подрядчики и некоторые прочие оказались в необычайно жестких условиях из-за таможенных пошлин Трампа, все это было не настолько серьезно, чтобы проявиться в проценте роста экономики или сказаться на макроэкономических индексах. Это объясняется тем, что помимо того, что ставки таможенных пошлин оказались не столь высоки, как предполагалось изначально, распространяется влияние необычайно сильных показателей американских инвестиций в области искусственного интеллекта. Китай страдает от краха «пузыря» на рынке недвижимости и ухудшения личного потребления, так что с высокой вероятностью его показатели роста окажутся в этом году довольно слабыми. Конечно, в какой-то мере влияние окажет ухудшение японско-китайских отношений из-за тайваньского вопроса, но, полагаю, оно не будет настолько велико, чтобы возыметь макроэкономический эффект.

Вероятно, 2026-й год окажется лучше 2025-го вследствие разворота к положительной величине роста реальных зарплат. Но крайне важно не переоценивать этот фактор. Поскольку в сравнении с временами до пандемии коронавируса реальные зарплаты снизились более чем на 3%, если они и в дальнейшем будут повышаться по 0,5% в год, то только для возвращения к уровню времен до коронавируса потребуется шесть лет. Если уподобить общее состояние экономики погоде, то в принципе будет облачно, но местами между облаками возникнут просветления, кое-где пробьются солнечные лучи. Не стоит рассчитывать, что облака совсем разойдутся, и погода станет ясной, но и облачность будет не слишком густой.

Прогноз экономических индикаторов на 2026 год от Моммы Кадзуо

| 2025 год | 2026 год | |

|---|---|---|

| Рост потребительских цен (в среднем), % | Около 3% | Около 2% |

| Рост реальных заработных плат (в среднем), % | -0,50% | 0,50% |

| Политическая ставка Банка Японии | 0,75% | 1,25% |

| Ставка долгосрочного кредитования (максимум) | 2,10% | 2,50% |

| Индекс Nikkei (максимум) | 52 636 йен | 55 000 йен |

| Курс йены к доллару (в среднем) | 149 йен | 155 йен |

(Интервью провёл Мотида Дзёдзи, редакция nippon.com)

Фотография к заголовку: продавец вручает покупателю упаковку риса из государственных резервов, город Урасоэ, преф. Окинава (© Jiji Press)