Управление финансами на грани коллапса при правительстве Такаити: как сдерживать инфляцию и удешевление йены?

Политика Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Неприятности всего через полгода с начала работы нового кабинета

Одержав сногсшибательную победу на всеобщих выборах в феврале, возглавляемый Такаити Санаэ кабинет министров, бесспорно, упрочил базис своей политической власти. Совсем другой вопрос в том, как оценивает действия правительства рынок.

Обеспечение экономической безопасности – задача, которую кабинет Такаити позиционирует как главный приоритет, но из-за вспыхнувшей в конце февраля иранской войны мир впал в то, что не именуется иначе как «нефтяной кризис». Уязвимость нашей страны в том, что именуется «экономической безопасностью», вдруг стала как никогда актуальной проблемой – ирония судьбы в том, что правительству Такаити действительно приходится срочно и всерьез заниматься ее решением.

По исходному бюджету на 2026 финансовый год 8 апреля кое-как удалось прийти к решению, позволяющему войти в новый финансовый год, но разом ускорились рост учетных ставок и удешевление йены, из-за чего перед нашей экономикой стала вырисовываться перспектива сваливания в стагфляцию. Суровые монетарные и экономические условия для финансовой политики правительства Такаити уже через каких-то полгода после формирования кабинета ставят ее на грань кризиса. При этом именно управление финансами выступает самой большой трудностью, с которой правительство сталкивается лицом к лицу в текущем году, а ошибка в реагировании может оказаться фатальной для нынешней власти.

Небесспорная позиция кабинета Такаити в управлении финансами

Кабинет Такаити, действуя под лозунгом «ответственной активной финансовой политики», в конце прошлого года принял дополнительный бюджет на 2025 финансовый год стоимостью около 18 трлн йен, а вслед за тем недавно подготовил начальный бюджет на 2026 финансовый год на исторически рекордную сумму – 122 трлн йен. Тем самым он недвусмысленно подтвердил свое намерение идти на крупномасштабное расходование бюджетных средств в полном соответствии со своей вывеской. В условиях, когда население страны продолжительное время страдает от растущих цен, дополнительный бюджет на 2025 финансовый год в какой-то мере предусматривал ответные меры на взлет цен, а источником финансирования этих мер по большей части служил выпуск новых государственных заимствований – на целых 12 трлн йен. В исходном бюджете на 2026 финансовый год правительство сделало основной упор на политику стимулирования инвестиций в целях реализации провозглашенного им лозунга «сильная экономика».

Правительство Такаити постоянно утверждает, дескать, «пока демонстрирует тенденцию к снижению процентное соотношение непогашенных заимствований государства к номинальному ВВП, финансовую политику можно считать «ответственной», и она не создает никаких проблем». До настоящего времени наша страна и не пыталась скрывать пренебрежительного отношения к целям основного бюджета на очередной финансовый год, формально устанавливаемым с тем, чтобы идти нога в ногу с другими ведущими странами. Может быть, с этим связано то, что кабинет Такаити в целом не выказывает стремления что-то предпринимать для сдерживания инфляции или препятствования удешевлению йены, которое выступает одним из главных факторов инфляции. Они словно едва не говорят вслух: «Для нас будет удобнее, если высокая инфляция продолжится», «Раз растет величина номинального ВВП в знаменателе расчета процентной доли непогашенных заимствований к объему экономики, то нам легче снижать эту долю, что упрощает реализацию политики расширения бюджетных трат, которой следует кабинет Такаити».

Более того, в выступлении по вопросам политики на спецсессии парламента в феврале этого года премьер-министр Такаити не постеснялась назвать финансовую политику, которой наша страна следовала до того момента, «склонной к чрезмерной прижимистости». Данное высказывание отнюдь не создает впечатления, что власть воспринимает как кризис ситуацию с управлением финансами нашей страны, между тем как фактическое соотношение непогашенных долгов правительства к номинальному ВВП достигает около 230% (согласно оценке Международного валютного фонда по состоянию на октябрь 2025 года), и наша страна вот уже долгое время остается печально известной как государство «с худшим в мире состоянием финансов».

Реальное управление финансами

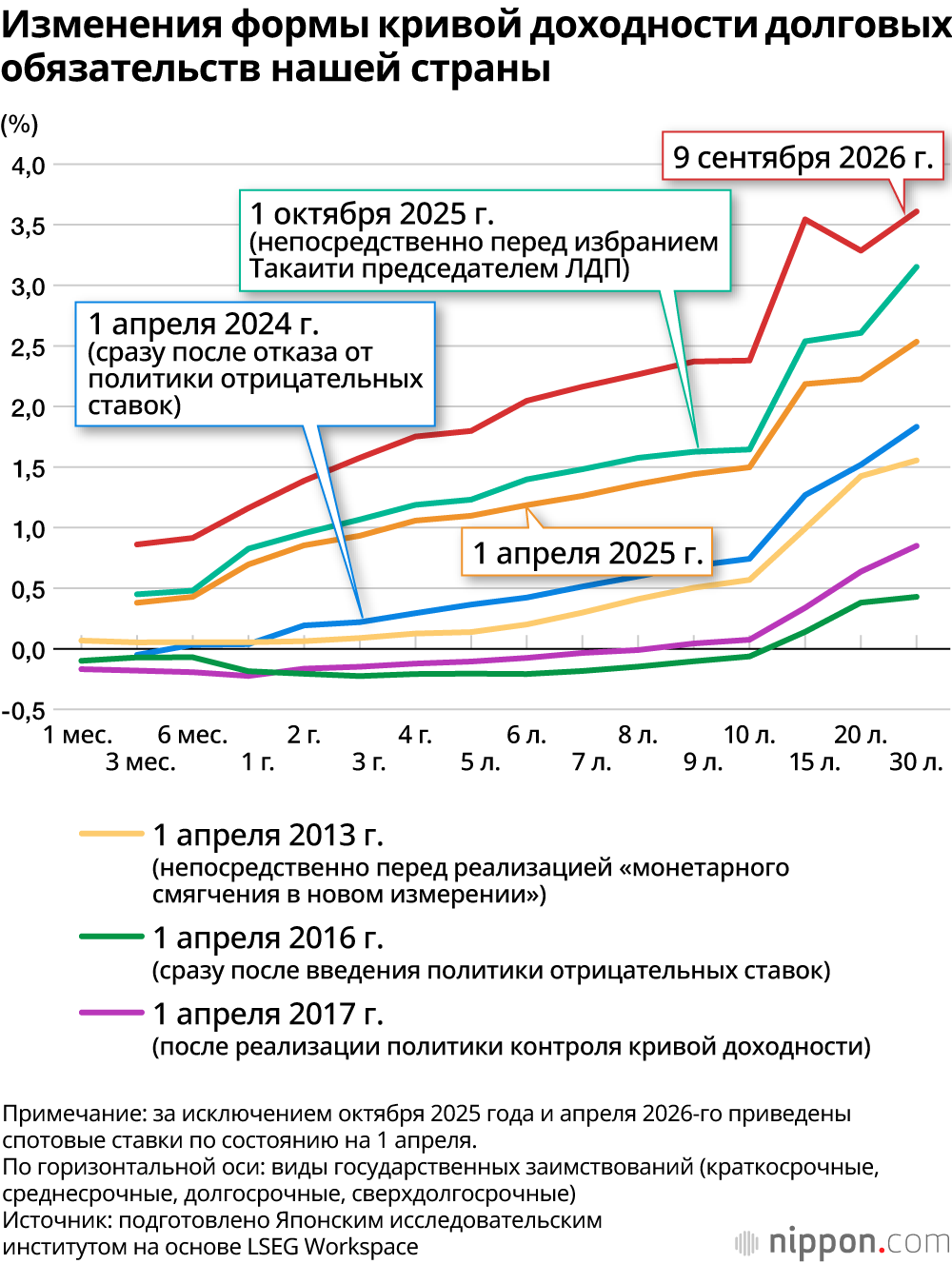

В ответ на такое отношение кабинета Такаити к управлению государственными финансами рыночные ставки заимствований после начала его работы неуклонно растут (это видно на приведенной ниже схеме). Особенно сильно растет ставка для сверхдолгосрочных заимствований, и в июне прошлого года правительству уже пришлось корректировать свои планы заимствований из-за того, что выпускать сверхдолгосрочные займы по тем процентам, которые запрашивает рынок, оказалось решительно невозможно. Часть денег, которые в принципе предполагалось получить за счет выпуска сверхдолгосрочных заимствований, пришлось привлечь за счет выпуска двухлетних и краткосрочных долговых обязательств, и на тот момент из ситуации удалось выпутаться, но принципиальным решением данной проблемы это никак не назовешь. Если выпускать краткосрочные облигации, то уже через год или через два их придется выпускать снова, причем с учетом выплаченных процентов, что, в свою очередь, повышает будущие финансовые риски. А финуправление Министерства финансов при этом явно выразило намерение с января текущего года пойти на выпуск заимствований с плавающей ставкой. Укорачивание сроков погашения заимствований и переход на выпуск займов с плавающей ставкой – типичные средства, к которым прибегают те страны, перед которыми вырисовывается перспектива финансового коллапса. Вот до чего «докатилась» наша страна. Увы, это реальность.

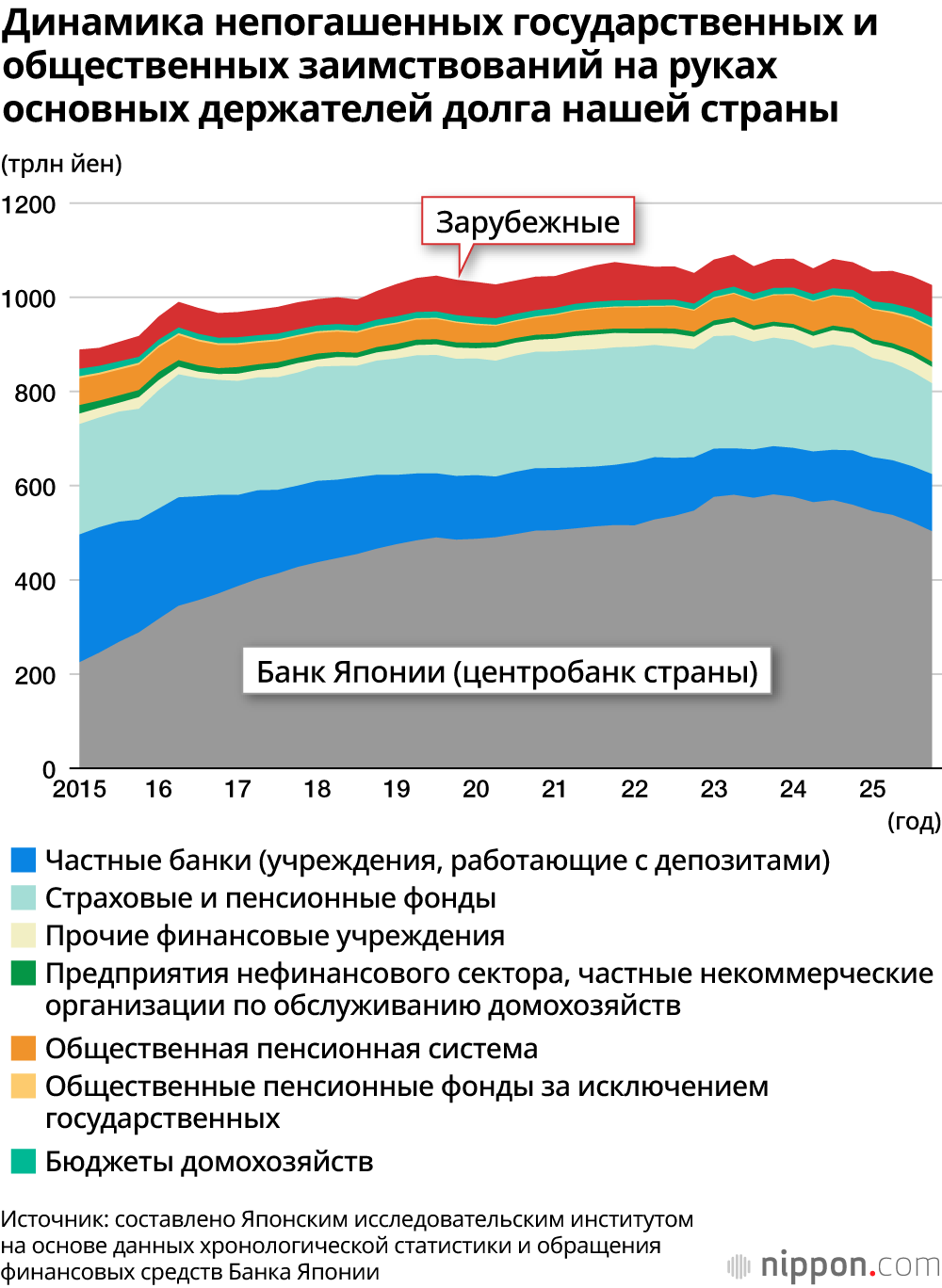

Еще один момент, требующий особого внимания – поведение зарубежных инвесторов. При рассмотрении на приведенной ниже схеме изменений в составе основных держателей долговых обязательств нашей страны (средне-, долго- и сверхдолгосрочных заимствований, а также инструментов для финансовых учреждений, выпускаемых наряду с займами) заметно, что при огромной величине непогашенного долга, невзирая на то, что в последние годы рыночные ставки кредитования наконец перешли к росту, сумма заимствований на руках у зарубежных держателей не увеличивается. Уже это явно говорит о том, что зарубежные инвесторы понимают рискованность перспектив финансов нашей страны и не желают связываться с долговыми обязательствами нашего государства со сроками погашения дольше среднесрочных.

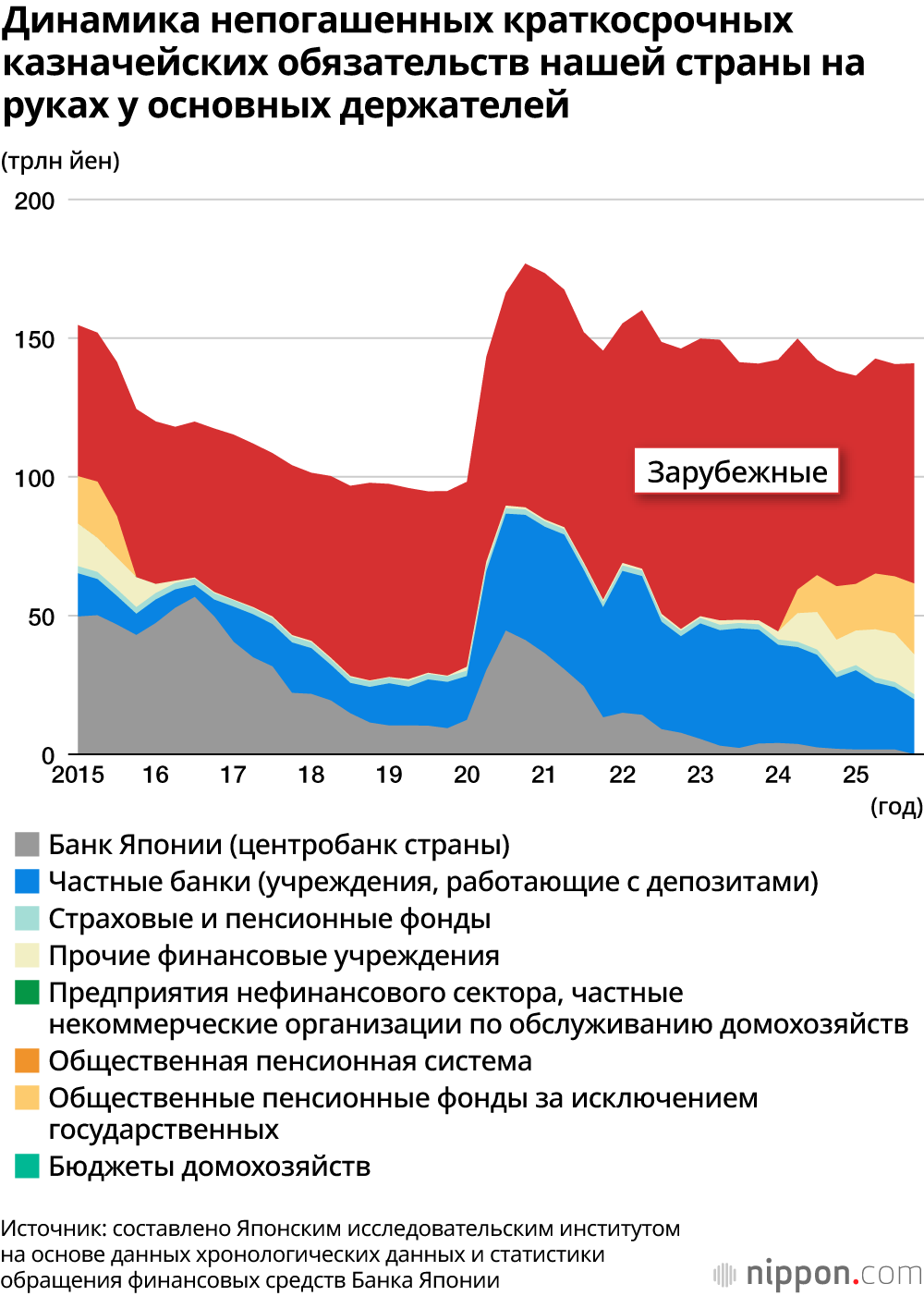

Что же касается краткосрочных заимствований (со сроком погашения до одного года), состав держателей изменяется совершенно иначе, и доля зарубежных инвесторов, оставаясь неизменной за последнее время, превышает половину. Совершенно ясно, что они ничего не имеют против приобретения заимствований с короткими сроками погашения в первую очередь потому, что считают: «Если у Японии возникнут проблемы с финансами – можем сразу же уйти». Если мы не будем обращать внимания на такое слабое поглощение наших долгих заимствований и с легкостью переходить на выпуск обязательств с более коротким сроком погашения ввиду того, что просто не можем предложить высокие купонные выплаты по долгосрочным заимствованиям из-за сложностей с бюджетом, то в дальнейшем финансы нашей страны неминуемо ждет так называемое «самоудушение».

Исходя из такой оценки должно быть совершенно очевидно: важнейшая задача, которой должна заниматься власть нашей страны, состоит в сокращении объема непогашенных заимствований, а это недвусмысленно требует улучшить соотношение доходной и расходной частей бюджета. С каждым финансовым годом у нашего государства наступает срок погашения колоссальных объемов заимствований, сделанных в прошлом. Так, в 2025 финансовом году эта сумма фактически достигает 149 трлн йен. В случае, если Япония не сможет погасить этот долг за счет собранных налогов или выпуска новых долгов на такую же сумму, наша страна допустит дефолт. Реальность не позволяет просто утверждать, что все в порядке, только потому что сумма новых заимствований, выпускаемых вдобавок к тем, которые предназначены на рефинансирование, в начальном бюджете на 2026 финансовый год составляет менее 30 трлн йен.

Всё новые трудности – одна за другой

Премьер-министр Такаити неоднократно, в том числе отвечая на вопросы парламентариев, заявляла о том, что она «не будет транжирить деньги». Вопрос в том, хорошо ли она понимает, что именно для этого следует делать.

В ближайшем будущем нашей стране предстоит столкнуться с целым рядом неизбежных сложностей в финансовой политике.

Самый насущный вопрос – как ответить на дорожание нефти. Администрация Такаити явно выражала намерение воспользоваться резервными средствами бюджетов 2025 и 2026 финасовых годов, но вполне очевидно, что одних лишь этих резервов хватит лишь на какие-то несколько месяцев. Поскольку в том, когда прекратится война в Иране и когда можно будет пользоваться Ормузским проливом как прежде, нет никакой ясности, возникает вопрос: каким образом предполагается обеспечивать источники финансирования, если уже в 2026 финансовом году события поставят нас перед необходимостью принимать дополнительный бюджет?

Между тем Народный совет начинает дискуссии о возвращаемых налоговых зачетах и снижении ставки налога на потребление. Будет ли реализовано снижение на два года ставки потребительского налога на продукты питания? Это порождает вопрос, как предполагается обеспечить надежный и стабильный замещающий источник финансирования примерно в 5 трлн йен на каждый финансовый год?

«Основы политики», публикация которых ожидается в июне, тоже служит предметом особого внимания на международном финансовом рынке. В том, чтобы «убедиться», что профицит начального государственного бюджета будет достигнут «в пределах нескольких лет», нет никакого смысла. Не отложит ли фактически кабинет Такаити достижение этой цели «в долгий ящик»?

Таким образом, перед нашей страной наслаиваются сложные проблемы, от решения которых будет зависеть дальнейшая судьба государственных финансов. Не следует ли ожидать, что международный финансовый рынок будет чутко реагировать в зависимости от того, в какую сторону обратится политика кабинета Такаити? Нет нужды напоминать об опыте европейского долгового кризиса десяток с лишним лет назад. Если какая-то страна распоряжается собственными финансами слишком рискованно – рынки начинают на это реагировать крайне оперативно, что следует в полной мере осознавать нашей стране.

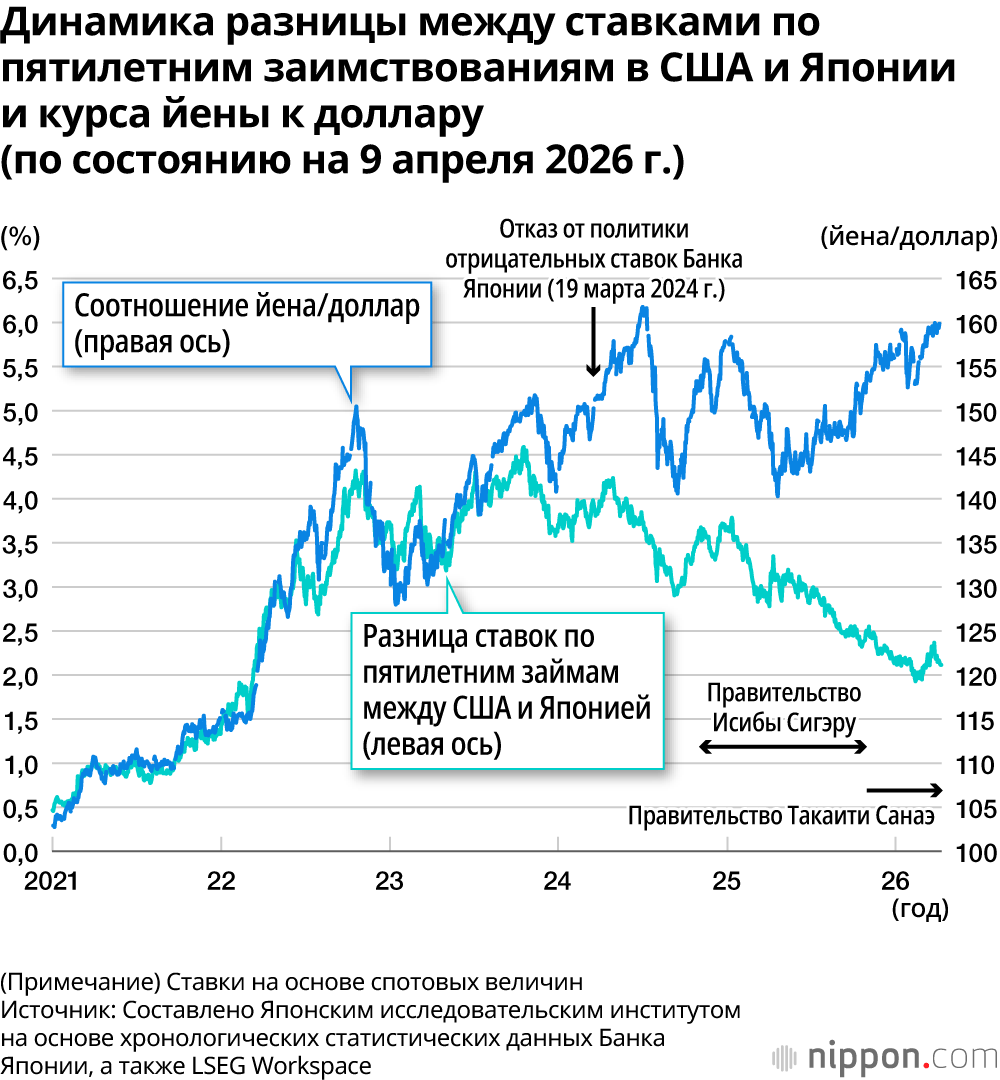

В изменениях на валютном рынке тоже есть момент, требующий особого внимания. В последние годы дешевизну йены вряд ли можно объяснить разницей между учетными ставками в нашей стране и за рубежом. Судя по всему, положение следует воспринимать как то, что доверие рынка к нашей стране начинает становиться шатким (ниже приведена схема). Более того, если кризисная ситуация на Ближнем Востоке будет затягиваться, то с учетом явной уязвимости положения нашей страны в плане экономической безопасности, с высокой долей вероятности йена продолжит дешеветь.

Для того, чтобы реагировать на процессы инфляции и удешевления йены, Банку Японии явно следует должным образом поднимать учетную ставку, а финансовая политика правительства должна быть такой, чтобы выдерживать это повышение – иного пути у нашей страны просто нет. В первую очередь в управлении государственными финансами следует строго придерживаться основополагающих целей баланса поступлений и расходов, как можно скорее выработать план достижения профицита бюджета и не мешкая приступить к его реализации. Для этого явно придется ставить вопрос о повышении налогов. Если не понимать, что у нас не получится просто пересидеть неприятности, прикрываясь поверхностными экономическими показателями номинального экономического роста и инфляции, то утратившая дисциплину финансовая политика нашей страны будет иметь фатальные последствия и для кабинета, возглавляемого премьер-министром Такаити.

Фотография к заголовку: Премьер-министр Такаити Санаэ выступает по основным направлениям политики правительства на пленарной сессии Палаты советников Парламента Японии, 20 февраля 2026 г. (© Reuters)