國際會計準則(IFRS)——日本的「交涉能力」將經受考驗

財經- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

近年來,軟銀和樂天等日本大型新興企業紛紛引入國際會計準則(IFRS),成為人們熱議的一個話題。IFRS(International Financial Reporting Standards)最初是歐盟(EU)制定的會計準則,後來發展成為了國際性的會計準則。該準則是由IASB(International Accounting Standards Board:國際會計準則理事會)負責制定的。

在日本企業相繼引入這種具有國際標準性質的會計準則的大趨勢下,IFRS可能會對日本的企業經營帶來怎樣的影響?本文將簡述IFRS的形成經過和現狀,從日本「與國際標準的結合方式」這一角度來探討IFRS的展望。

會計準則所擁有的「語言」級別的巨大影響力

會計準則,其實有一些近似「語言」的地方。會計並非只是表示財務業績的符號,它還具有這樣一種重大意義,不同的會計表現形式甚至可能會對企業活動本身產生巨大影響。

各國從來都是按照各自的「語言」,也就是各自的會計規則來展開活動的,但是近年來,試圖使用IFRS這種全球通用語言來統一會計標準的聲勢不斷高漲。其中一大理由就在於投資領域出現了全球化發展這樣一種現實情況。從投資方的角度來看,需要在全球範圍內對企業進行比較,然後確定投資對象,但如果A國和B國的會計規則不同,那就無法進行比較。只有將會計規則這種「語言」盡可能地統一起來,才會更加便於比較和判斷。因此,全球形成了希望統一規則的氛圍。

在過去的一段歷程中不可忽視的是美國標準和歐洲標準的會計準則曾經有過一場爭鋒。美國早就制定了美國會計準則(US-GAAP),並規定要在美國的證券市場上市,必須符合該準則的要求。對於IFRS,起初,美國採取的是縮小IFRS與美國會計準則差異的方針。但後來全球100多個國家都已經採用了IFRS,鑑於這種超出預期的情況,2008年,美國證券交易委員會(SEC)公布了旨在強制適用IFRS的規劃藍圖,美國開始大幅調整政策方向,轉為接受IFRS。

日本大型網際網路新興企業掀起引入IFRS的動向

受到這種世界潮流的影響,尤其是以網際網路方面大型新興企業為中心,日本國內也逐漸掀起了引入IFRS的熱潮。網際網路相關企業普遍引入IFRS的重要原因在於這些大型新興企業都希望實現跨國發展。無論是從投資方,還是從公司自身的角度來看,都可以將高度的便利性列為採用IFRS的首要理由。

此外,或許還有一個原因在於新興企業的歷史積澱較少,容易轉變方向。如果是長年在現行日本標準的會計規則下開展經濟活動的大企業,似乎許多經營者就會考慮驟然改用IFRS所伴隨的風險。

對一些公司來說,用IFRS衡量,原有資產價值會顯現大幅減少,或者企業業績會大打折扣。結果造成實際業績大幅下滑。越是歷史比較悠久的公司,就越會存在擔憂這種不適問題伴生風險的傾向,所以它們難以驟然轉變方向。

引入IFRS後甚至可能造成企業價值評估從根本上發生變化

引入IFRS具體可能產生什麼壞處呢?那就是在會計處理上,不光單純是賬簿書寫方法的改變,而是過去一直被認定為成本或利益的部分都將從根本上發生變化。

企業活動當然不是在會計年度內從零開始,年度結束後又歸零,而是一種持續不斷的行為。在這種連續性中,必須按照一種標準來確定某個會計年度內的收益和成本分別是什麼。如果衡量尺度發生變化,企業經營活動的視覺表現形式必將發生巨大變化。

比如,我們可以試想一下將「取得原價」作為標準,即按照購買時的價格判斷土地、建築和股票等資產的價值這種情況。如果按「時價」來判斷,那麼變動的地價、資產價值和股價的漲跌等因素將導致過去本應具有的資產價值發生變動。極端情況下,甚至可能出現估值為「零」的現象。

時價主義的好處在於會計處理上可以做出符合實質的評價,但反過來也存在應該採用何時的何種價格作為標準這樣一個難題。同時,隨著價格的變動,已被評估的價值也容易變得不穩定。甚至有人主張,將這種不穩定的東西作為企業的資產評估加以計算的做法存在缺陷。

另外,如果對後文將提到的「商譽」評價的處理方式發生變化,那麼也將導致企業業績的評價出現差異。

如上所述,會計準則發生變化後,即便實質上資產和收益並無變化,但過去被記為黑字的部分也可能會瞬間變為赤字,或者記入的業績會出現差異。然而,由於投資者會依據這些信息作出判斷,所以如果他們判斷為赤字,就可能導致企業無法充分完成原定的資金籌集計劃,進而無法實施必要的設備投資這種問題。換言之,實際狀況的視覺表現形式有可能對企業方面的實際情況和實際的經營判斷產生巨大影響。會計規則就是如此重要,甚至可能會對經營根基造成影響。

IFRS的制定體現了EU高明的戰略規劃

IFRS一開始就被EU這個覆蓋歐洲全境的組織所採用,這為其在全球範圍得到普及創造了重大契機。一旦在EU內部制定了統一的規則,那麼各國此後就不再可以擅自制定個別規則了。EU內部集思廣益,達成一致後,促使協議結果成為國際標準,這種舉動是非常高明的戰略規劃。

表1:各國在引入IFRS方面的主要舉動

| 2002年10月 | 簽訂了旨在整合IFRS與FASB(美國財務會計準則委員會)制定的美國標準的所謂「諾沃克協議」。 |

| 2005年1月 | EU區域內開始強制適用IFRS。 (※這成為了IFRS逐漸在全球範圍擴大影響力的契機) |

| 2005年4月 | 美國採取了縮小美國準則與IFRS差異的方針。 |

| 2007年8月 | 日本的ASBJ(企業會計準則委員會)與IASB(國際會計準則委員會)簽署「東京協議」。公布了縮小日本準則與IFRS差異的規劃藍圖。 |

| 2009年6月 | 金融廳的企業會計審議會總匯了中期報告,公布了著眼於強制適用IFRS的規劃藍圖。 |

| 2012年7月 | 美國SEC公布了關於美國引入IFRS後的潛在影響和性價比等問題的預估評價「最終報告書」。 |

| 2014年12月 | 自願採用和計劃採用IFRS的日本企業合計達到67家。 (※截至2015年2月,基於東京證券交易所數據) |

nippon.com編輯部製作

如果不是以EU這樣的組織形式,而是由歐洲各國分別制定會計規則,恐怕根本無法與美國和中國等勢力抗衡。而一旦作為EU集體意志來採用IFRS這種會計規則,就會形成一股全世界都無法忽視的動向。這為IFRS最終覆蓋亞洲和新興國家並在全世界不斷普及奠定了基礎。

今後,國際社會或許還將進一步統一會計準則。在全球投資規模如此之大的今天,如果各國採用不同的會計準則,那麼資金將難以發生流動。因此可以認為,即使可能經歷各國準則並存等或長或短的過渡時期,但今後通過採用IFRS來統一會計準則的全球潮流還將不斷加速。

「日本版IFRS」的走向受到關注

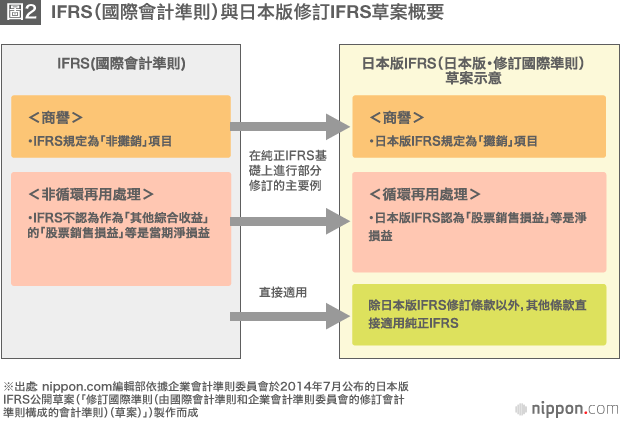

目前,就IFRS在日本的相關動向而言,有關部門正在制定「日本版IFRS」的草案。這是可以順利消除現行日本版會計準則與嚴格的原版「純正IFRS」之間差異(參照圖1)的一個方案,這個日本版修訂準則反映了日本希望在純正IFRS的嚴格準則中獲得讓步的例外項目。

IFRS方面原本一直貫徹嚴格的原則主義,採取的是一律不承認例外的標準,這樣就會出現難以接受的情況。因此,日本希望IFRS將現行日本準則中的商譽(*1)攤銷等在日本被視為慣例得到廣泛認可的項目認定為例外,於是制定了日本版修訂規則草案(參照圖2)。

在制定準則的舞臺上,作為「可見」的日本進一步增強話語權

2009年,日本金融廳企業會計審議會公布了著眼於強制適用IFRS的規劃藍圖。今後,想必推動企業採用IFRS的潮流還將不斷加速。屆時,到底是直接採用現行的純正IFRS,還是並行採用日本版修訂IFRS、謀求若干例外項目得到承認呢?這只能留待未來討論解決。

無論如何,或許我們都可以說,今後IFRS在日本到底如何落戶,取決於日本在世界上的「交涉力」。不僅是國際會計準則,在其他一切國際規則制定舞臺上都是如此,如果今後日本不能進一步發揮高超的交涉力,就很可能導致不斷引入一些對於本國和本國企業不利的國際規則的後果。這將對日本造成不利影響——無論製造水準多高,或者技術力量多強,外部世界都看不到,日本的商品將不再暢銷於世,也無法向海外推銷。

現實中,各個領域都已掀起圍繞國際規則的競爭。除了會計準則外,食品安全準則等也是如此。在全球化的投資環境中,這種國際規則制定工作的走向不僅會對企業業績,也會對日本的經濟成長本身產生影響。在制定世界規則的舞臺上,日本將如何發揮交涉力?儘管這是日本人最不擅長的領域,但或許可以說它對如今的日本來說,是一種最需要、同時也是一種最重要的能力。比如,我們可以積極發動擁有國際商務經驗的民間企業人士,進一步有效利用他們的經驗和交涉能力,現在開展這些工作的必要性恐怕更勝從前。

標題圖片:迅銷集團旗下的UNIQLO(圖片提供:picture alliance/Aflo)和武田藥品工業株式會社(圖片提供:時事通信社)已經適用IFRS

(*1) ^ 「商譽」指的是收購價格與被收購企業淨資產額的差額。當該差額為正數時,日本現行會計準則要求必須將之作為「商譽費」計入資產,其後按規則攤銷到20年內的各會計年中。