Пять лет Куроды во главе Банка Японии: результаты политики и требующие решения задачи

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Поставленные с приходом Куроды задачи и достигнутые результаты

Весной 2013 года, сразу же после вступления в должность, в первую очередь управляющий Курода поставил задачу: в течение двух лет достичь целевого уровня инфляции в два процента.

Фоном для постановки этой задачи послужили две идеи:

- экономическая теория, согласно которой депрессия в экономике Японии продолжается из-за отсутствия роста цен;

- политическая теория, согласно которой «поскольку инфляция всегда и везде является явлением монетарного характера, достичь целевого уровня инфляции возможно мерами монетарной политики».

Следствием назначения Куроды стало «монетарное смягчение в новом измерении», которое позволило со всей очевидностью убедиться в том, насколько эти идеи соответствуют действительности.

Прежде всего, опровергнут экономический постулат о том, что депрессия в японской экономике продолжается из-за отсутствия роста цен.

Для того, чтобы подтвердить этот вывод, давайте рассмотрим нынешнее состояние экономики Японии. На фоне сильного восстановления общемировой экономики происходит снижение уровня полной безработицы, которая по текущему состоянию на ноябрь 2017 года уменьшилась до 2,7%. С другой стороны, главный из ключевых индексов, за которыми пристально следит Банк Японии – базовый рост потребительских цен (изменение цен за исключением свежих продуктов и энергии) – по текущему состоянию на тот же ноябрь 2017 года не превышает 0,3% в сравнении с предыдущим годом.

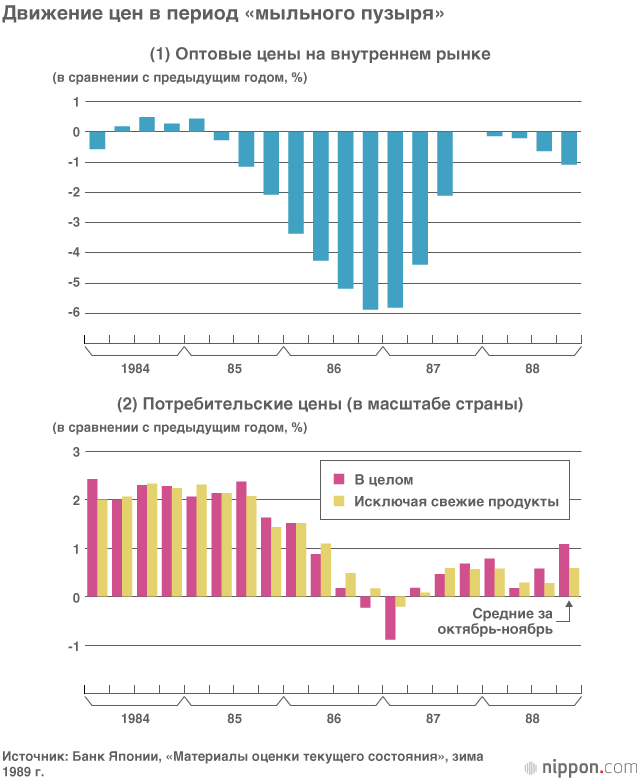

Это позволяет убедиться в том, что внутренняя инфляция не является обязательным условием для формирования благоприятной экономической конъюнктуры. Но, в принципе, вновь подтверждать этот вывод нет никакой необходимости. Ведь именно благоприятная конъюнктура в условиях дефляции стала тем уроком, который японская экономика извлекла из опыта «мыльного пузыря» в 1980-е годы. Во второй половине 1980-х годов экономика Японии была неспособна выйти из состояния дефляции (см. схему ниже), и по этой причине, несмотря на поразительное разбухание стоимости активов, Банк Японии сталкивался с большими проблемами при попытках скорректировать мягкую монетарную политику.

Опыт того времени преподал Банку Японии болезненный урок о необходимости не ограничиваться ценами, но следить за состоянием экономики в целом, а особенно пристально – за дисбалансами её финансового аспекта. Отметим также, что опыт Японии, который состоит в том, что стабильность цен не является необходимым и достаточным условием для стабильности экономики в целом, со времени экономического шока, вызванного крахом банка Lehman Brothers, наконец находит понимание и среди центральных банков стран Запада.

Во-вторых, опровергнут и политический постулат, согласно которому достаточно лишь наращивать смягчение монетарной политики – и это позволит напрямую запустить инфляцию. Управляющий Курода недвусмысленно заявил о том, что поставленный целью двухпроцентный уровень годовой инфляции будет достигнут в течение двух лет, и для достижения этой цели будут без колебаний приняты все необходимые меры. Но с большой степенью вероятности можно утверждать, что индекс потребительских цен (CPI) так и останется на близком к нулевой отметке уровню в течение всего текущего срока полномочий Куроды; более того, не просматривается и перспектив достижения поставленной цели. Из работы, которую Курода явно всерьёз проделывал для достижения поставленной цели по инфляции, стало очевидным, что одними лишь мерами монетарного смягчения из дефляции не выйти.

Два изложенных вывода являются важным результатом для осмысления дальнейших задач управления денежной политикой.

В чём состоит отправная точка соглашения между правительством и Банком Японии?

Какие задачи остаются на данный момент? В любые времена главная задача центрального банка состоит в том, чтобы избегать дестабилизации экономики. С учётом этого факта, позиция Банка Японии, до сих пор отдававшего приоритет задаче достичь двухпроцентного уровня инфляции, привела к всё большей утрате гибкости курса монетарной политики банка, что не может не оказывать дестабилизирующего воздействия на экономику. Иными словами, задача для Банка Японии, вероятно, состоит в том, чтобы восстановить гибкость монетарной политики и избежать таким образом дестабилизации экономики.

Некоторые японские экономисты говорят о том, что целевой уровень инфляции следует понизить до 1%. Однако для Банка Японии, недвусмысленно заявившего целью достижение двухпроцентного уровня, выбросить таким образом белый флаг, вероятно, означало бы ослабить доверие к центральному банку и породить нежелательные последствия.

Какие конкретные действия требуется предпринять в этих условиях? Наиболее реалистичным способом перестройки политики, который могло бы задействовать новое руководство Банка Японии в марте нынешнего года, фактически могло бы стать возвращение к соглашению, именуемому «Совместное заявление Банка и правительства Японии», о котором было объявлено 22 января 2013 года – ещё в то время, когда банком руководил предыдущий управляющий Сиракава Масааки.

В этом заявлении говорится о том, что Банк Японии, со своей стороны, будет стремиться к скорейшей реализации поставленной цели – годового роста потребительских цен на 2%; со своей стороны, правительство усилит взаимодействие с Банком Японии и будет добросовестно работать над формированием устойчивой структуры государственных финансов, исходя из необходимости обеспечить заслуживающий доверия подход к фискальному управлению.

Из провозглашённого в Совместном заявлении управляющий Курода до сих пор подчёркивал лишь стремление к скорейшему достижению двухпроцентной цели. Но здесь следует обратить внимание на то, что в данном заявлении особо подчёркивается, что в процессе достижения данной цели центральный банк будет убеждаться в отсутствии проблем с точки зрения обеспечения устойчивого развития экономики и учитывать факторы риска, в том числе накопление дисбалансов в финансовой сфере. Заявление отнюдь не предполагает достижение двухпроцентной инфляции любой ценой.

Фактически, три дня спустя после оглашения Совместного заявления, управляющий Сиракава выступил с разъяснениями и отметил, что зарубежные центральные банки, вне зависимости от того, используют ли они целевой показатель по инфляции, не определяют сроков достижения стабильной динамики цен. Поэтому, особенно настойчиво подчёркивал Сиракава, Банк Японии не станет зацикливаться лишь на сроке достижения устойчивого целевого показателя инфляции, но будет учитывать риски возникновения дисбалансов в финансовой сфере точно так же, как это делают западные центральные банки.

В настоящее время происходит накапливание этих самых «финансовых дисбалансов»: Банк Японии контролирует «кривую доходности», правительство утратило финансовую дисциплину, а управление банков подавлено, поскольку величина маржи не позволяет им зарабатывать; функциональность долгосрочных госзаймов значительно ослаблена, на фондовом рынке формирование цен на акции также искажено вследствие массовой скупки Банком Японии биржевых инвестиционных трастов (ETF) и т. д. Банку Японии следует обращать больше внимания на эти риски. Возврат к основам Совместного заявления позволит сосредоточить внимание на данном направлении и откроет путь к более сбалансированному управлению монетарной политикой банка.

Открыть обсуждения «выхода»

На очередной пресс-конференции в сентябре 2017 года управляющий Курода, наряду со словами «Совместное заявление остаётся в силе», подчеркнул: «Банк Японии не станет отказываться от стабилизации цен как главной своей задачи только из-за возможного влияния на финансовый рынок». После этого, несмотря на то, что ноябрьское выступление Куроды в Швейцарии привлекло к себе внимание упоминанием возможности обратного эффекта смягчения в случае, если чрезмерное снижение процентной ставки станет препятствием выполнению посреднической функции финансовых институтов. Тем не менее, на очередной пресс-конференции в декабре Курода вновь заявил, что достижение стабильного двухпроцентного показателя инфляции является самой главной задачей, а конкретная величина процентной ставки будет рассматриваться в увязке с целью по инфляции. В дальнейшем он продолжил демонстрировать несгибаемость своей позиции: «целевой показатель инфляции прежде всего».

Позиция в духе «инфляция прежде всего» не соответствует основополагающим принципам, изложенным в Совместном заявлении. Более того, жёсткая позиция управляющего Куроды в отношении стратегий выхода игнорирует известную дискуссию, изложенную в публикации «Неприятная монетаристская арифметика» о связи правительства и центрального банка: хотя центральный банк и независим, с учётом государственной пользы он не может допустить дефолта по гособлигациям». Именно в связи с существованием этой неприятной истины от центральных банков требуется политическое управление, учитывающее воздействие монетарной политики на фискальную дисциплину правительства.

В настоящее время Соединенные Штаты Америки уже осуществляют выход из политики необычайного количественного смягчения, а Европа направляется к выходу. Банку Японии также желательно направиться к выходу, пока наблюдается полная занятость, не зацикливаясь чрезмерно на цели по инфляции, чтобы обеспечить пространство для манёвра по смягчению монетарной политики до неминуемого наступления следующей депрессии. При этом особенно следует обратить внимание на следующие задачи: необходимо вернуть гибкость монетарной политике, избежать усиления риска краха государственных финансов и дестабилизации финансовой системы, и обеспечить защиту в случае возникновения чрезмерной инфляции.

Говоря конкретнее, требуются искусные приёмы, позволяющие свести к минимуму шок на финансовом рынке. Необходимо избежать сбоев в привлечении фондов правительством в процессе корректировки монетарного смягчения, не допустить ограничений политики процентных ставок вследствие ущерба балансу Банка Японии при повышении учётной ставки, избежать урона финансовым институтам вследствие политики правительства и Банка Японии и т. п. Ряд таких приёмов уже предложен, и правительство вместе с Банком Японии могло бы их рассмотреть, посовещавшись с частными финансовыми и другими институтами.

Однако Банк Японии продолжает отвергать такого рода дискуссии о подготовке необходимых условий для выхода, ссылаясь на то, что поставленная цель по инфляции ещё не достигнута. Первейшей задачей для нового руководства Банка Японии является восстановить гибкость монетарной политики, для чего тихо и спокойно приступить к обсуждению путей выхода, не провоцируя при этом беспокойство участников рынка.

Фотография к заголовку: Главный управляющий Банка Японии Курода Масахико проводит пресс-конференцию по окончании совещания руководства, 23 января 2018 г., Токио, район Нихомбаси Хонгокутё, штаб-квартира Банка Японии (фотография предоставлена Jiji Press)

(Статья на японском языке опубликована 5 февраля 2018 г.)