В одном шаге от самого продолжительного роста за всю послевоенную эпоху: перспективы японской экономики в 2019 году

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

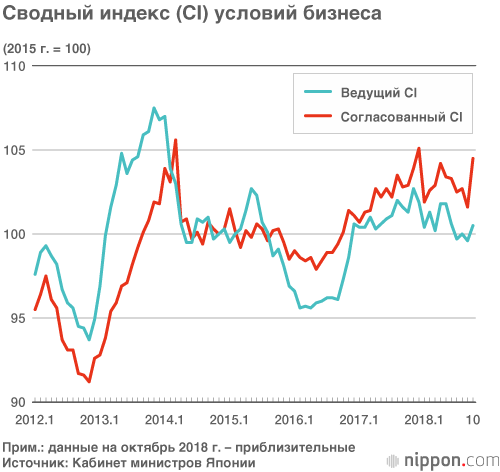

Прекращение спада деловых настроений: ежеквартальный отчёт танкан

В опубликованном Банком Японии в декабре 2018 года ежеквартальном отчёте «танкан» по результатам Опроса оценки краткосрочных экономических перспектив предприятиями страны, индекс деловых настроений крупных предприятий производственного сектора составил +19, практически не изменившись относительно результатов сентябрьского опроса. Впервые за четыре квартала не произошло ухудшения данного показателя. Это можно воспринимать как прекращение негативного влияния на оценку экономической конъюнктуры летней череды крупных стихийных бедствий – землетрясения, проливных дождей и т. п. Опасения вызывает ряд других факторов, таких как торговая война между США и Китаем, но создаётся ощущение, что базис оказался неожиданно благоприятным. Однако в перспективе прогнозируется снижение на 4 пункта до лишь +15, из чего становится ясно, насколько сильно будет продолжать тревожить вопрос американо-китайских торговых раздоров.

Общий индекс деловых настроений, демонстрирующий оценку экономической конъюнктуры предприятиями всех масштабов и секторов улучшился на один пункт по сравнению с сентябрьским результатом до +16, оставаясь положительным на протяжении пяти с половиной лет. Положительное значение этого индекса указывает на преобладание тех, кто считает конъюнктуру благоприятной над теми, кто оценивает её как неблагоприятную. Оценка трудовой занятости и планы капитальных вложений также устойчивы, что, в свою очередь, указывает на продолжение умеренного расширения экономической конъюнктуры.

Потребительские цены окажутся ниже целей, поставленных Банком Японии

Иероглифом, характеризующим 2018 год, японцы выбрали «сай» (災) – «бедствие, несчастье». Это намёк на отрицательное влияние, которое оказали на экономику летние удары стихии. За квартал с июля по сентябрь в сравнении с предшествовавшим периодом в пересчёте на год в реальном выражении ВВП страны продемонстрировал негативный рост -2,5%. Но, судя по результатам, изложенным в отчёте «танкан», в квартале с октября по декабрь можно ожидать положительного показателя роста ВВП.

По данным ноябрьского опроса под названием «Прогноз ESP» - исследования мнения японских экономических экспертов, консенсус прогнозов роста ВВП, данных на 2019 год 38 специалистами, составил +0,73% (при этом восемь наиболее высоких прогнозов дали в среднем +0,98%, а восемь самых низких – в среднем +0,48%). Таким образом, эксперты ожидают умеренного роста ВВП. Между тем, средний показатель прогноза роста индекса потребительских цен (за исключением свежих и скоропортящихся продуктов и без учёта воздействия повышения ставки потребительского налога) на 2019 финансовый год (начинается с апреля) составил +0,89%. Ожидается, что фактически он может оказаться ещё ниже благодаря снижению стоимости мобильной связи и ряда других факторов. Можно сказать, что мы довольно далеки от установленного Банком Японии целевого двухпроцентного показателя роста потребительских цен.

Уверенное движение к превышению «экономического роста Идзанами»

Что касается оценки правительством фазы развития ситуации по индексам изменений экономической конъюнктуры, если с октября 2016 года вплоть до августа 2018-го на протяжении 23 месяцев подряд она удерживалась на самом высоком уровне – «улучшение», то в сентябре и октябре она была пересмотрена в сторону понижения – до «застоя (топтания на месте)». Основным фактором снижения оценки послужили многочисленные природные бедствия, которые произошли летом 2018 года – землетрясения, ливневые дожди, тайфуны и т. п.

Тем не менее, вхождения в фазу экономической рецессии, вероятно, удастся избежать. При рассмотрении динамики складских запасов заметно, что, хотя в июле-сентябре запасы действительно скапливались из-за того, что в конце квартала тайфуны не позволяли отправлять продукцию морем, уже в октябре произошёл возврат к фазе наращивания товарно-материальных запасов. Обстановка такова, что при отсутствии в ближайшее время каких-либо сильных потрясений перелома экономической конъюнктуры, вероятно, не произойдёт.

Даже после превышения в сентябре 2017 года второго по продолжительности 57-месячного периода расширения экономики – «экономического роста Идзанаги» (ноябрь 1965 – июль 1970 г.), фаза расширения экономики продолжается. С большой долей вероятности в январе 2019 года будет превзойдён самый продолжительный период роста за всю послевоенную эпоху – 73-месячный «экономический рост Идзанами» (февраль 2002 – февраль 2008 г.).

Будет ли мировая экономика устойчива под угрозой торговой войны между США и Китаем?

Если обратиться к результатам проведённого в октябре 2018 года специального опроса экспертов – «Прогноза ESP», содержавшего вопрос «назовите факторы, потенциально способные подавлять рост экономики в период от полугода до года» (позволяющий дать до 3-х ответов), то на первом месте находится ответ 28 человек, указавших на «усиление протекционизма». На втором месте (26 человек) – «ухудшение экономической конъюнктуры в Китае». С начала проведения аналогичных опросов в июне 2017 года не было ни единого раза, когда среди полученных ответов (включая ответы в свободной форме) количество указавших на какой-либо собственно японский фактор выразилось бы двузначным числом.

Несмотря на то, что китайский индекс PMI, отражающий оценку перспектив экономики менеджерами по закупкам предприятий, который был рассчитан по результатам ноябрьского специального опроса, оказался ниже результатов опроса в августе, многочисленность ответов на уровне, близком к 50 – величине, соответствующей «стабильности», свидетельствует о том, что в самом Китае ожидания вхождения национальной экономики в фазу спада в 2019 году довольно слабы.

Хотя и существует вероятность того, что развитие торговой войны между США и Китаем, происходящей на фоне оспаривания мировой гегемонии и решения задач обеспечения безопасности, может замедлить поступь мировой экономической конъюнктуры, тем не менее, рассматривая ситуацию в общем и целом, представляется, что глобальная экономика и в 2019 году с большой долей вероятности сохранит стабильность. В опубликованном Международным валютным фондом в октябре 2018 года прогнозе мировой экономики и на 2018-й, и на 2019-й годы содержится показатель +3,5. По прогнозу Организации экономического сотрудничества и развития (ноябрь 2018 г.) в 2018 году ожидается рост на уровне +3,7%, а в 2019-м – незначительное замедление до +3,5%.

Влияние повышения налога на потребление: слабее, чем в прошлый раз

Как ожидается, увеличение в 2019 году ставки налога на потребление будет сопровождаться ажиотажным спросом перед повышением налога и спадом спроса после повышения. Но вместе с тем ожидается, что на этот счёт будут приняты ответные меры.

Демонстрирующий общую точку зрения экспертов-участников проведённого в ноябре опроса «Прогноз ESP» показатель «совокупная оценка конъюнктуры» на период с квартала январь-март 2019 и по квартал июль-сентябрь 2019 варьируется от свыше 85 до свыше 90, что значительно превышает уровень 50, разделяющий прогноз спада и прогноз роста. Консенсус экспертных мнений состоит в том, что расширение конъюнктуры будет продолжаться до квартала июль-сентябрь 2019 и преодолеет тем самым 82-месячную отметку.

После этого, хотя в квартале октябрь-декабрь 2019, когда скажется влияние повышения ставки потребительского налога, консенсус мнений кратковременно понижается до 5,3, затем, в квартале январь-март 2020 года консенсус близок к водоразделу, составляя 48,7, а уже в прогнозе на квартал с апреля по июнь 2020 года он вновь существенно превышает отметку в 50, достигая 70,8. Возможно, на горизонте брезжит расширение конъюнктуры на протяжении более чем 91 месяца.

Хотя в апреле 2014 года, при повышении ставки потребительского налога на три пункта до 8%, вхождения экономической конъюнктуры в фазу сжатия удалось избежать, тем не менее, резкое снижение спроса всё-таки произошло. Повышение ставки налога 2019 года несколько меньше по величине, чем предыдущее – два процента, а не три; кроме того, в правительстве планируют и разнообразные сопутствующие меры, такие как облегчённая ставка налога на отдельные товары, балльная система вознаграждения за расходы для населения и другие. Ожидается, что вероятность вхождения экономики в фазу спада в связи с увеличением потребительского налога будет невелика.

Кроме того, нельзя игнорировать и то, что сокращение доли населения трудоспособного возраста будет умереннее по сравнению с тем, что наблюдалось в 2014 году. Если рассмотреть долю населения в трудоспособном возрасте от 15 до 64 лет, то в 2013 году она составляла 62,1%, а в 2014 году – 61,3%, снизившись тем самым примерно на 0,7%. Столь масштабное сокращение является следствием исхода поколения бэби-бумеров. Поскольку повышение ставки налога на потребление произошло как раз в тот момент, когда на пенсию массово выходили те, кто родился во времена бэби-бума, вероятно, это привело к тому, что из-за повышения налогового бремени люди стали экономить больше, чем ожидалось.

Однако, как ожидается, сокращение доли трудоспособного населения в 2019 году относительно 2018-го окажется гораздо меньше – всего на 0,3% с 59,6% до 59,3%. Вероятно, воздействие роста ставки потребительского налога тоже окажется не столь сильным, как в прошлый раз.

Ожидания экономического эффекта от въездного туризма и смены императора

По всей вероятности, увеличение спроса, связанного с въездным туризмом, будет способствовать выходу из временного спада, к которому привели стихийные бедствия в Японии летом 2018 года. Осенью 2019 года в Японии будет проходить один из трёх крупнейших чемпионатов мира – Кубок мира по регби. По подсчётам Организационного комитета, экономический эффект от этого мероприятия достигнет 437 млрд 200 млн йен. За сорок дней проведения чемпионата в Японии побывают поклонники регби со всего мира, главным образом из западных стран, которые будут наблюдать за ходом матчей в 12 городах по всей Японии. Ожидается, это поспособствует диверсификации и расширению въездного потока, основу которого составляют туристы из Азии. Если чемпионат будет способствовать повторному визиту этих гостей в Японию в 2020 году, во время летних Олимпийских игр в Токио, то можно ожидать, что удастся достигнуть и поставленной правительством цели довести число иностранных туристов в Японии до 40 млн человек.

В мае 2019 года состоится отречение нынешнего и восхождение на престол нового императора, что, вне всякого сомнения, даст людям почувствовать наступление новой эпохи и послужит основанием для позитивного развития экономической конъюнктуры.

Если в сентябрьском «Опросе экономических наблюдателей» на смену правления ссылались лишь двое экспертов, то в ноябре их число увеличилось до 6 человек. Если выстроить на этой основе индекс влияния данного события, и в октябре оценка конъюнктуры, связанной со сменой эпох пребывания на троне императоров, была соответственно нейтральной – близкой к 50, то в ноябре она значительно превысила эту отметку, достигнув 70.8. Из этого становится понятно, что склонность к ожиданиям позитивного эффекта смены эпох на экономическую конъюнктуру получает всё большее распространение.

Нынешняя статистика учёта ВВП восходит к 1980 году. Если за период с 2018 и до 2018 года выстроить рейтинг годов, когда результат квартала с января по март превышал показатель предшествовавшего квартала, то на первом месте окажется первый год эпохи Хэйсэй (вступления на престол нынешнего императора), а на втором - год наступления нового тысячелетия. И в первом, и во втором случаях уверенный рост демонстрировали как личное потребление, так и капитальные вложения. Вероятно, воздействие на экономику «юбилейных расходов» по случаю смены эпох весьма значительно.

(Cтатья на японском языке написана 14 декабря)

Фото к заголовку: Церемония закрытия Токийской биржи перед Новым годом, 28 декабря 2018г., токийский район Тюо (Jiji Press)