Проблема пенсий в Японии: перспективы и пути решения

Общество Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Расходование сбережений

Прежде всего, давайте попробуем разобраться в том, каких величин будут достигать в старости реальные траты из накопленных сбережений. В качестве основы представим домохозяйство супругов, источником доходов которых являются выплаты общественной пенсионной системы. Для расчётов воспользуемся статистическими данными из Национального опроса состояния потребления за 2014 год (это последний по времени из таких опросов, проводимых каждые пять лет) Министерства по общенациональным делам, местной автономии и связи. Этот опрос позволяет понять ситуацию по возрастным категориям домохозяйств неработающих людей в возрасте 65 лет и старше (домохозяйств пенсионеров) даже лучше, чем «Обследование бюджетов домохозяйств» того же министерства.

По этим данным, в домохозяйствах из двух и более человек в прослойке с главой семьи в возрасте от 65 до 69 лет средний месячный дефицит бюджета составил 60 276 йен (Таблица 1). Совокупный дефицит за эти пять лет достигает 3 млн 620 тыс. йен. Сумма сбережений в данной возрастной категории составляет в среднем 22 млн 540 тыс. йен, большую часть которых, вероятно, представляют собой средства, накопленные в форме корпоративного выходного пособия. Однако с достижением 70-74 лет средняя величина сбережений сокращается до 19 млн 940 тыс. иен, или на 2 млн 580 тыс. йен, иначе говоря, следует ожидать серьёзного расходования накопленных сбережений.

Семейный баланс домохозяйств не работающих лиц (йен, в среднем в месяц)

| Возраст главы домохозяйства | |||||

|---|---|---|---|---|---|

| 65-69 лет | 70-74 лет | 75-79 лет | 80-84 лет | 85 лет и старше | |

| Располагаемый доход | 210 631 | 207 918 | 205 244 | 212 291 | 220 730 |

| Расходы на потребление | 270 907 | 250 791 | 222 279 | 218 826 | 211 400 |

| Баланс | ▲60 276 | ▲42 873 | ▲17 035 | ▲6535 | +9330 |

| Остаток сбережений (млн йен) | 22,54 | 19,94 | 18,12 | 21,72 | 21,09 |

Источник: Министерство по общенациональным делам, местной автономии и связи за 2014 год; данные по домохозяйствам из 2-х и более человек

Эффект экономии

А теперь обратим внимание на следующие показатели. Величина ежемесячного дефицита с годами уменьшается, а с возраста 85 лет и более она даже обращается в профицит величиной 9330 йен в месяц. Следовательно, остаток накоплений, достигнув минимума в 75-79 лет, затем какое-то время слегка увеличивается.

Эти данные указывают на то, что дефицит домохозяйства возрастом 65-69 лет (60 276 йен в месяц или 720 тыс. йен в год) отнюдь не будет сохраняться постоянно. Если же дефицит будет оставаться на этом уровне 30 лет, то общая сумма недостачи разбухнет до 21 млн 700 тыс. йен. Пожилые супруги не могут позволить себе продолжать жить с таким дефицитом; с годами величина расходов становится меньше, и при средних показателях к возрасту 85 лет и старше они стараются справляться без расходования сбережений. К тому же баланс домохозяйств одиноких людей в возрасте от 65 лет и старше (Таблица 2) по достижении 80 лет пусть и не переходит к профициту, но демонстрирует постепенное сокращение размера дефицита с годами.

Домохозяйства неработающих людей: баланс одиноких людей (йен, в среднем в месяц)

| Возраст главы домохозяйства | |||||

|---|---|---|---|---|---|

| 65-69 лет | 70-74 лет | 75-79 лет | 80-84 лет | 85 лет и старше | |

| Располагаемый доход | 105 822 | 115 291 | 123 482 | 135 255 | 105 822 |

| Расходы на потребление | 165 543 | 150 918 | 143 980 | 150 065 | 165 543 |

| Баланс | ▲59 721 | ▲35 627 | ▲20 498 | ▲14 810 | ▲59 721 |

| Остаток сбережений (млн йен) | 15,22 | 12,91 | 13,88 | 15,09 | 15,22 |

Источник: Министерство по общенациональным делам, местной автономии и связи за 2014 год; данные по домохозяйствам из 2-х и более человек

Если рассмотреть, на каких статьях расходов домохозяйствам пожилых пенсионеров удаётся сэкономить в целях сокращения дефицита, то в основном их можно выделить три: во-первых, расходы на приобретение одежды и обуви; во-вторых, расходы на автомобиль и т. п., и в-третьих, расходы на услуги, образование и досуг, в частности, на путешествия. Сокращать расходы на питание, вероятно, затруднительно.

Как следствие, остаток сбережений в домохозяйствах из двух и более человек возрастом 85 лет и старше в среднем составляет 21 млн 90 тыс. йен, а домохозяйств одиноких людей в возрасте от 80 лет и старше – соответственно 15 млн 90 тыс. йен (16 млн 520 тыс. йен у мужчин и 14 млн 430 тыс. йен у женщин). Конечно, по достижении 80-летнего возраста, даже если останутся накопления в 15-20 млн йен, это не значит, что их получится целиком направить на повседневные расходы – скорее всего, потребуются траты на лечение болезней и уход, ремонт и переоборудование жилья и т. п. Можно считать, что для того, чтобы быть готовым к покрытию дефицита домашнего бюджета в период от 65 до 84 лет, к моменту начала получения пенсионных выплат нужно запастись капиталом общей суммой в 7 млн 600 тыс. йен (без учёта возможных доходов от распоряжения этими средствами).

Величина пенсионных выплат из общественных фондов может сократиться и на 20%

То, о чём шла речь до сих пор, является интерпретацией последних статистических данных, которыми мы располагаем. Если же нынешние пенсионные выплаты из общественных фондов в будущем станут сокращаться, то вышеприведённые цифры, конечно, изменятся. То есть, в зависимости от дальнейших коррекций пенсионных выплат уровень капитала, необходимого людям к старости, будет увеличиваться.

Показателем того, на какой примерно процент от своего заработка могут рассчитывать ныне активные поколения, выступает индекс, именуемый «коэффициентом замещения доходов». Во время предыдущего обследования состояния пенсионных финансов (2014 года) этот коэффициент для домохозяйства пенсионеров (базовая пенсия плюс социальная пенсия) составлял 62.7% от месячного заработка работающего мужчины (получавшего чистыми на руки в месяц 348 тыс. йен), однако в будущем предполагается путем постепенного снижения довести его до величины, близкой к 50%. Если взять это за основу расчётов, то годовой доход домохозяйства пенсионеров с 218 тыс. йен в 2014 году в будущем уменьшится до 174 тыс. йен, то есть сократится примерно на 20%.

Иными словами, следует предположить, что без такого урезания пенсионных выплат будет невозможно избежать нестабильности финансового базиса системы социального пенсионного обеспечения. Если при сокращении суммы пенсионных выплат на 1% совокупный дефицит домашнего бюджета, вероятно, разбухнет на 500 тыс. йен, то при сокращении на 20% рост дефицита составит порядка 10 млн йен, и величина необходимого к старости капитала возрастёт кардинальным образом.

Коррекция пенсий в той или иной степени неизбежна. Уже сейчас в Японии зафиксирован самая высокая доля пожилых (процент людей в возрасте 65 лет и старше в общем составе населения страны) величиной 27%. В перспективе она увеличится до 38% примерно в 2050 году, и поддержание действовавшей до сих пор системы пенсий станет невозможным. Поэтому вопрос состоит не в том, как сохранять действовавшую до сих пор систему, а каким образом её следует реформировать. Согласно правилу скользящих макроэкономических показателей, принятому в результате поправок 2004 года, величина ежегодной фактической коррекции пенсионных расходов определяется ростом расходов, к которому ведет увеличение средней ожидаемой продолжительности жизни, а также сокращением числа вновь вступающих в пенсионную систему, которое приводит к снижению денежных поступлений. В 2015 финансовом году поправка на рост продолжительности жизни составила 0,3%, а поправка в связи с сокращением числа плательщиков составила 0,6%, и в итоге была проведена коррекция на 0,9%. Но и при этом темпы коррекции гораздо умереннее, чем диктует реальность.

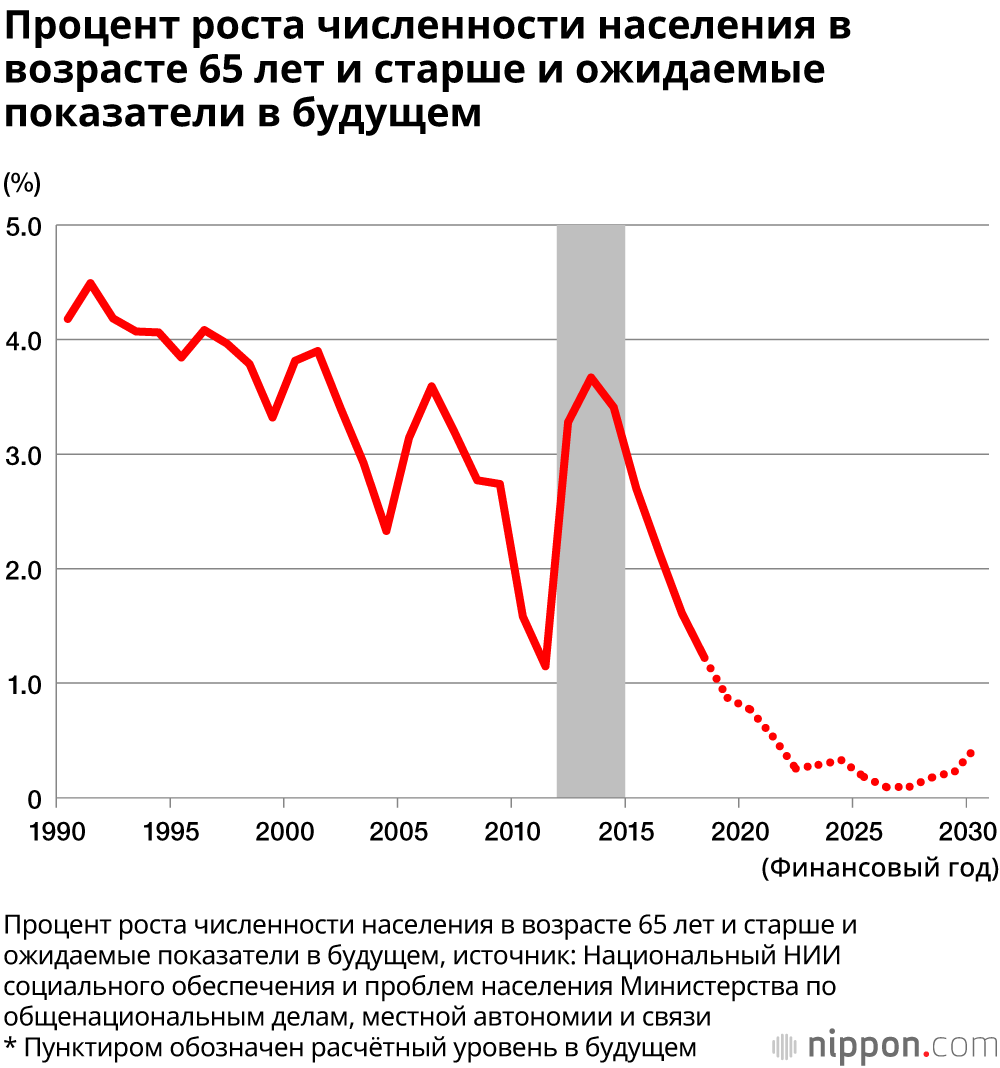

Несомненно, в дальнейшем рост населения в возрасте 65 лет и старше будет всё сильнее замедляться, и увеличение снизится до величины менее 1% в год (см. график ниже). Однако численность населения в возрасте от 15 до 64 лет тоже будет снижаться на 0,5-1,7% в год, что будет приводить к снижению численности вновь вступающих в пенсионную систему.

В качестве ответа на эти обстоятельства, вероятно, следует поддерживать число вновь вступающих в пенсионную систему за счёт повышения процента трудовой занятости женщин и пожилых людей, а также расширения рамок охвата социальной пенсионной системы. При этом большой поддерживающий эффект на величину поступлений от страховых взносов окажет по возможности более долгое продолжение труда с сохранением карьерного положения полноправных сотрудников компаний. Ещё одним ключом становится возможный рост заработка на единицу персонала (повышение производительности труда).

Что делать?

В случае, если произойдёт коррекция уровня пенсионных выплат величиной порядка 20%, дефицит баланса домашних хозяйств в старости, скорее всего, увеличится более, чем мы можем сейчас предполагать. В случае увеличения дефицита месячного баланса 65-69-летних, в этот период людям неминуемо придётся браться за работу, чтобы снискать дополнительные средства. Для того, чтобы упредить подобные риски, планированием второй половины своего жизненного пути человеку необходимо заниматься смолоду. Одним из доступных способов является консультация у ближайшего специалиста по финансовому планированию или более близкое самостоятельное ознакомление с приёмами экономии средств и ведения семейной бухгалтерии. Совершенствование такого рода навыков, по всей видимости, следует считать даже более важным, нежели приобретение ноу-хау по зарабатыванию средств.

Среди корпоративных служащих всё более часты случаи, когда человек не выходит в отставку к установленному 60-летнему возрасту, а продолжает трудиться до 60-64 лет. Однако общераспространённой практикой является значительное снижение уровня оплаты труда после достижения 60 лет. Для того, чтобы не допустить возникновения такой ситуации, примерно с 40-50-летнего возраста необходимо заниматься проектированием второй половины собственной жизни с использованием приёмов и вариантов, позволяющих избежать сокращения заработной платы.

Однако для многих активно проектировать собственную карьеру будет затруднительно. Примером является так называемое «потерянное поколение», закончившее учёбу и вышедшее в большую жизнь во времена, именуемые «ледниковым периодом трудоустройства». Проработав всё время на условиях непостоянной занятости, прожить начиная с 65 лет на одну лишь государственную пенсию будет очень тяжело. Может ли человек в настоящее время прожить на доход на уровне 65 тыс. йен в месяц? В особенности, при отсутствии собственного жилья, при проживании в столице и её окрестностях, где цены высоки, да ещё если с годами придётся ухаживать за родителями… С учётом тех ситуаций, в которые может поставить человека жизнь, в старости таким людям, по всей видимости, предстоит столкнуться с серьёзными трудностями.

Cтатьи по теме

- Можно ли прожить на пенсию в Японии?

- Сбережения в Японии: люди готовятся к болезни, стихийным бедствиям и старости

- Финансовые проблемы японских пенсионеров

- Многие пожилые люди в Японии не испытывают финансовых проблем

- [Новости] Правительство Японии может позволить японцам выбирать пенсионный возраст до 70 лет и выше

- Система повторного найма и проблемы трудоустройства людей старше 60-ти

- «Нет ничего важнее человеческой жизни»: отыскавший пропавшего ребёнка «супер-волонтёр» рассказал, что побуждает его приходить напомощь

- Почему японские старики здоровеют с каждым годом, или в движении – жизнь