Le Japon « sous-développé » dans le domaine du cashless, le paiement sans liquide

Économie Vie quotidienne- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Un pays à la traîne ?

D’après la définition des autorités japonaises, les paiements effectués par cartes de crédit, cartes de débit et en argent électronique constituent des « paiements sans numéraire » ou « cashless ». Le Japon s’est fixé pour 2025, année de l’Expo universelle d’Osaka, l’objectif de porter son indicateur clé de performance (ICP) à 40 %, la moyenne mondiale. L’ICP correspond au ratio des paiements cashless aux dépenses de consommation finale des ménages (celles-ci recouvrent les dépenses que consacrent les ménages à l'acquisition des biens ou services qui sont utilisés pour la satisfaction directe de leurs besoins).

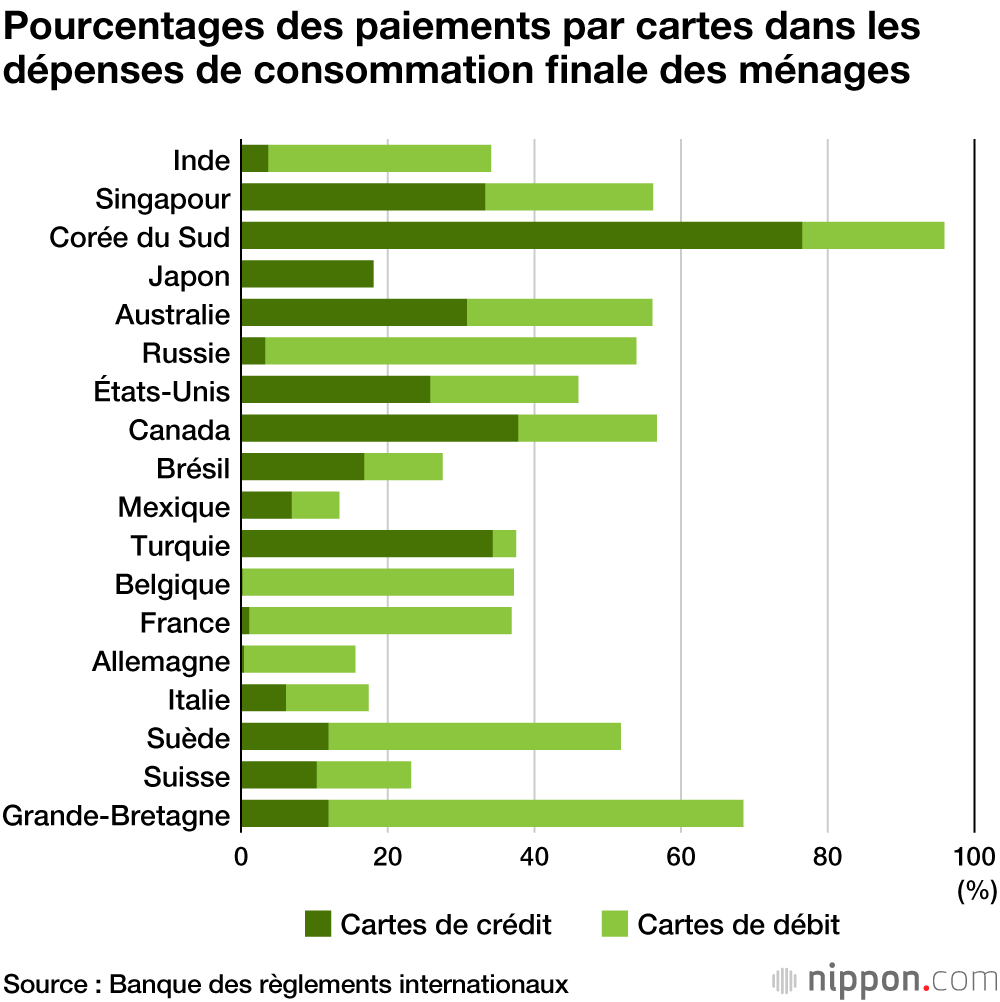

La figure 1 représente les pourcentages des paiements par cartes dans les dépenses de consommation finale des ménages de différents pays en 2016. Sachant que les entreprises sont incluses dans les données concernant les paiements par cartes, la moyenne avoisine les 40 % pour tous les pays.

On estime que le taux de règlements cashless au Japon a atteint 24 % en 2018. Ce chiffre représente certes un progrès par rapport au graphique ci-dessus, mais il n’en reste pas moins bien inférieur à la moyenne mondiale. Voilà pourquoi dans ce domaine, le Japon se voit souvent traité de pays « sous-développé ».

Ce que cela montre, c’est que l’utilisation des cartes de crédit et de débit est moins courante au Japon qu’ailleurs dans le monde. C’est par le biais des paiements par cartes et en argent électronique que le Japon entend parvenir à son objectif d’ICP fondé sur un élargissement du recours au cashless.

À l’origine, l’augmentation des paiements sans numéraire voulue par les autorités visait avant tout à promouvoir le tourisme étranger au Japon. Dans la perspective des Jeux olympiques et paralympiques de 2020 à Tokyo et compte tenu de la nécessité de donner un nouvel essor aux régions, le gouvernement a voulu encourager les visiteurs étrangers à effectuer leurs achats avec les cartes de crédit et de débit dont l’usage leur est déjà familier, et par la même occasion stimuler l’économie japonaise.

En ce sens, faciliter l’utilisation des cartes de crédit et de débit étrangères via l’amélioration de l’accès aux terminaux de paiement est une bonne initiative, qui a le mérite d’offrir une solution pour sortir le Japon de son statut de pays à la traîne sur le sujet. Autre initiative allant dans le même sens, des terminaux de paiement à code QR sont en cours d’installation dans les grandes villes et les lieux de destination des touristes chinois.

Un pionnier de l’argent électronique, et pourtant...

Au Japon, 2 % environ des paiements sont effectués en argent électronique, ce qui fait de ce pays l’un de ceux où l’usage de ce mode de paiement est le plus élevé au monde. De tous les pays répertoriés dans le graphique ci-dessus, l’Italie, la Russie et Singapour sont les seuls à enregistrer des niveaux similaires d’utilisation ; partout ailleurs, la part de l’argent électronique dans les paiements reste inférieure à 1 %.

Une puce sans contact (FeliCa) mise au point au Japon y est utilisée pour les transactions en argent électronique. Le Japon a été le premier pays à introduire l’usage de l’argent électronique, aux environs de l’an 2000, et le premier à lancer les paiements mobiles, en 2004, quand les téléphones cellulaires ont été équipés de puces FeliCa, donnant naissance au service connu depuis sous le nom de « portefeuille mobile ».

On ne peut pourtant pas dire que les paiements mobiles avec de l’argent électronique soient devenus très répandus, et les paiements par cartes restent en position dominante. Parmi les facteurs ayant contribué à freiner la diffusion de l’argent électronique, figurent l’impossibilité de procéder à un transfert en cas de changement de téléphone cellulaire et la rareté des emplacements où ces téléphones peuvent être rechargés.

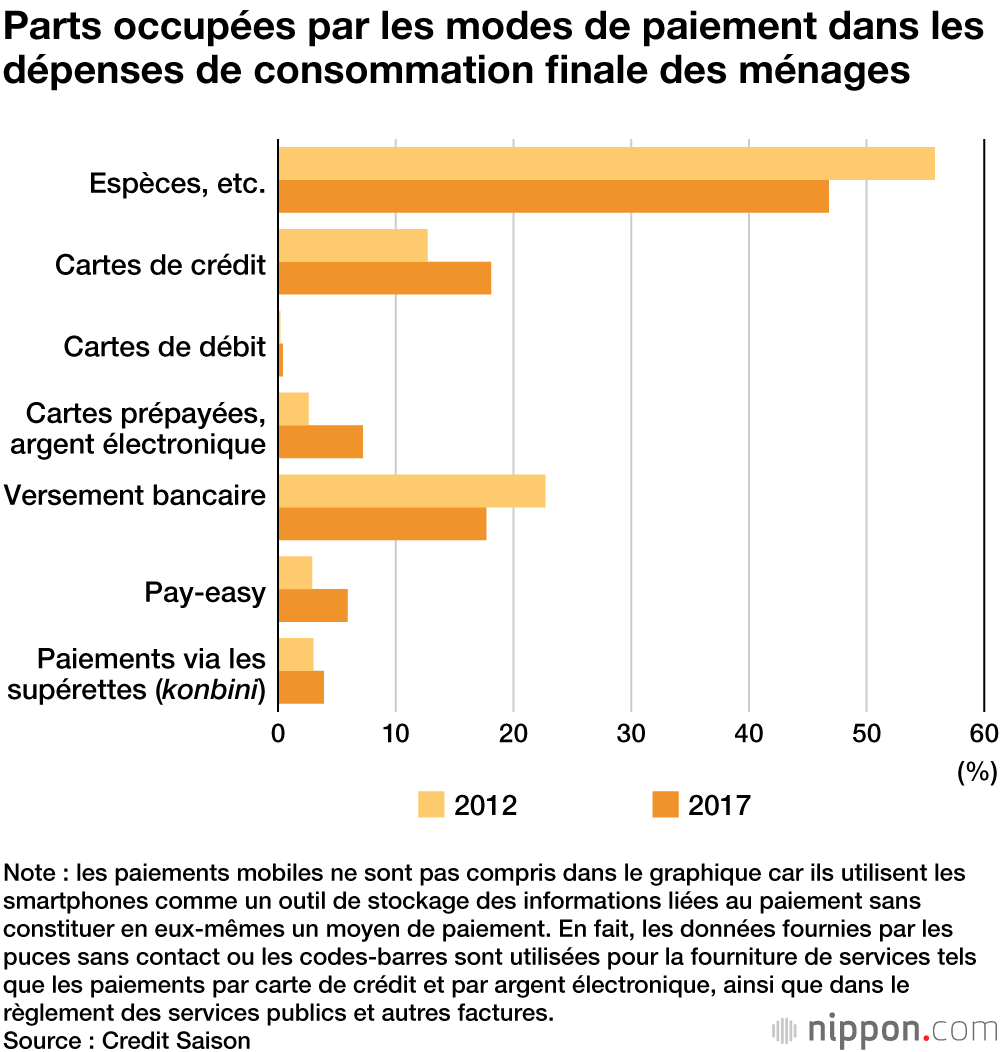

En matière de paiements sans numéraire, il ne faut pas perdre de vue qu’il existe en sus des paiements par cartes et argent électronique d’autres modes de paiement qui ne passent pas par les espèces. À titre d’exemple, on peut citer les virements bancaires et les transferts de fonds entre individus. La figure 2 montre que, en 2017, les paiements en espèces (billets et pièces de monnaie) représentaient moins de 50 % de la consommation des ménages au Japon. Beaucoup de Japonais paient leurs loyers et leurs abonnements aux services publics par virements automatiques à partir de leurs comptes bancaires, et on ne peut pas ignorer l’étendue des services de paiement offerts par les établissements financiers.

Les grandes entreprises montrent le chemin

Ce sont essentiellement les grandes entreprises qui mènent le Japon sur le chemin d’une société sans argent liquide. Parmi les objectifs d’investissement fixés par le gouvernement pour le programme « Stratégie Future 2017 » figurent la promotion du tourisme en provenance de l’étranger ainsi que l’efficacité opérationnelle et l’usage des mégadonnées. Le Japon en est au stade de la promotion des paiements sans numéraire pour tout l’éventail de la consommation

Dans le contexte du vieillissement de la société japonaise et du déclin de la natalité, les paiements sans numéraire apparaissent comme une réponse potentielle à la baisse prévisible de la population active, l’idée étant d’encourager l’efficacité opérationnelle en réduisant la nécessité de recourir aux espèces.

Se passer d’argent liquide permettra notamment de faire l’économie du temps consacré à la trésorerie, et la nécessité de disposer d’une réserve adéquate de monnaie et de compter l’encaisse après la fermeture des magasins s’en trouvera réduite, de même que les risques de perte ou de vol. Grâce à une moindre quantité de travail, le personnel pourra être réaffecté, par exemple à des tâches où les employés sont en contact avec les clients. Dès à présent, les chaînes de restaurants ouvrent des établissements expérimentaux fonctionnant sans espèces et les konbini installent des terminaux de caisse en libre service. Tous ces efforts en vue de se passer d’argent liquide commencent à porter leurs fruits.

Si le recours au système cashless continue de progresser, les établissements financiers réaliseront des gains d’efficacité dans la gestion des succursales et des guichets automatiques bancaires (GAB). Grâce aux améliorations du système de règlement interbancaire obtenues à l’automne 2018, il est devenu possible d’enregistrer des versements en temps réel 24h/24. Les établissements financiers font la promotion des cartes de débit et ils obtiennent d’excellents résultats dans l’offre de services de transferts par téléphones portables.

L’application de mégadonnées (Big Data) aux paiements cashless suscite de grandes espérances. Les entreprises cherchent à améliorer leurs opportunités de vendre en collectant des données sur l’historique des achats en vue d’optimiser le placement des produits et de proposer des publicités en phase avec les goûts et les intérêts des individus. Conscientes de l’avantage des smartphones en matière de collecte des données d’historique d’achats et de positionnement, les grandes sociétés de communication et de technologie de l’information font leur entrée sur le marché des paiements par smartphone.

On a pu observer que le système de paiement sans liquide a les mêmes caractéristiques que les plateformes – des services connectant les usagers entre eux. Une des caractéristiques des plateformes réside dans la façon dont leur utilité augmente avec le nombre des usagers, et dans l’effet de verrouillage qui en résulte à mesure que les clients s’attachent à certains produits et services. On peut penser qu’une des motivations qui poussent les grosses sociétés à faire leur entrée sur le marché des paiements est le désir de renforcer leur emprise sur la clientèle qui leur est déjà acquise.

L’enthousiasme est moindre pour les PME

Les petites et moyennes entreprises, en revanche, se montrent moins enthousiastes à l’idée de fonctionner sans espèces. L’optimisation du placement des employés et le recours aux mégadonnées sont moins avantageux pour les PME que pour les grandes entreprises. Sans compter qu’on ne peut pas ignorer l’impact des coûts liés à l’installation des terminaux de paiement et aux commissions prélevées. Alors que les grandes entreprises sont en position de force dans les négociations, les commissions prélevées sur les PME par les pourvoyeurs de services sont relativement élevées. Outre cela, la restitution des recettes par un grand nombre de services de paiement peut prendre de deux à quatre semaines, avec les problèmes de trésorerie qui en découlent.

Pour toutes ces raisons, bien des PME préfèrent accélérer les entrées de fonds via les ventes en espèces plutôt que de payer les coûts des services. Pour les magasins d’aliments frais et pour les entreprises à faibles marges et chiffres d’affaires élevés, il n’y a guère de raisons de se convertir aux paiements sans numéraire.

Pour encourager les PME à fonctionner sans espèces, le gouvernement projette de mettre en place un programme de points fidélité au titre duquel les clients effectuant des achats cashless dans les magasins de vente au détail recevront en récompense des points pour un montant pouvant aller jusqu’à 5 % de la valeur de leurs achats. Ce programme s’étendra sur neuf mois allant d’octobre 2019, date de la hausse à 10 % de la taxe à la consommation, jusqu’à juin 2020. Pour que cette mesure soit vraiment efficace, il faudrait toutefois que les PME puissent en bénéficier sur le long terme. Dans l’état actuel des choses, la probabilité est élevée que nombre de magasins reviennent aux paiements en espèces dès l’achèvement du programme de fidélité.

Il semble que certains consommateurs se détournent des paiements cashless parce qu’ils s’inquiètent des coûts qu’ils entraînent pour les boutiques en termes de commissions et de travail. Les enquêtes indiquent aussi que le choix des consommateurs en ce qui concerne les modes de paiement tient compte des avantages économiques qu’ils peuvent en attendre, tels que remises et points de fidélité. Dans les régions plus rurales du Japon, où les relations humaines restent fortes, il se peut que celles-ci aient tendance à prendre le pas sur les avantages économiques. Dans les grandes villes, en revanche, l’accès à un système de paiement efficace sans numéraire est indispensable si l’on veut réduire la tension nerveuse infligée aux clients par les files d’attente...

Si l’on se fie à l’analyse proposée ci-dessus, on peut s’attendre à ce que les paiements sans liquide se répandent au Japon pour les biens et services de haute valeur ou fournis par les grosses sociétés. Pour les biens et services de moindre valeur ou fournis par les PME, il va falloir mettre en place un moyen de paiement public à l’échelle de la nation (tel que les transferts par téléphones portables), qui viendra se substituer aux guichets automatiques des banques.

(Photo de titre : Pixta)