Финансовые институты Японии в эпоху Хэйсэй: преодоление последствий краха «мыльного пузыря» и борьба с дефляцией

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Для финансовых кругов тридцать лет эпохи Хэйсэй стали периодом, когда под воздействием удара, который нанёс крах «экономики мыльного пузыря», они столкнулись с необходимостью разбираться с безнадёжными долгами, бросив на решение этой задачи все накопленные к тому времени ресурсы. За годы Хэйсэй пришли к краху многие финансовые институты, и в результате череды слияний и поглощений среди ведущих банков, которые занимали 21 строчку на верхушке рейтинга, возникли 3 мега-банка и несколько финансовых групп. Помимо этого, управление банков до сих пор сталкивается с трудностями, которые порождает дефляция. Меры смягчения монетарной политики, которые реализует Банк Японии, приводят к снижению ставок заимствования, что ещё более подавляет прибыльность банков. Для них эпоха Хэйсэй стала сплошной чередой хождений по мукам.

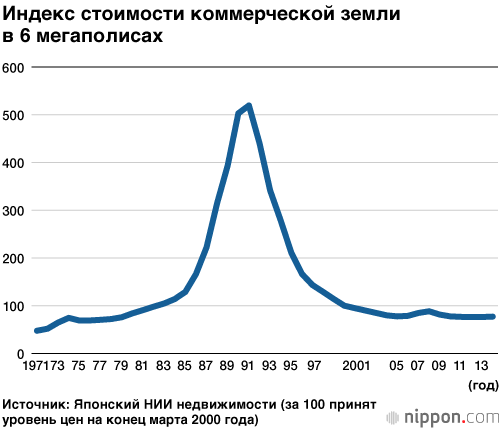

Падение стоимости земли почти на 90%

На первом году эпохи Хэйсэй (в 1989 году) 29 декабря индекс Nikkei вырос до самой высокой за всю свою историю величины, составив 38 915 йен. Но всего лишь через девять месяцев, 1 октября 1990 года он снизился почти наполовину, пробив 20-тысячную отметку. «Мыльный пузырь» в экономике лопнул. Стоимость земли, словно устремившись вслед за котировками акций, начала стремительно уменьшаться с 1991 года.

Цены земли под коммерческую недвижимость, которые находились на пике в 1990 году, фактически продолжали снижаться на протяжении 15 лет – этот процесс прекратился только в 2015-м. Согласно опросам Японского НИИ недвижимости, индекс цен коммерческой земли в 6 крупнейших городах страны, начиная с Токио, рухнул на 87%. Особенно шокирующим было падение индекса в 1992 году – на 15% и в 1993-м – на 25%.

Ничего подобного как по продолжительности падения, так и по его размаху японцы не переживали за весь послевоенный период. Это падение похоронило уникальный японский «миф о земле», согласно которому цены на недвижимость в Японии просто не могли снижаться. В то время банки систематически инвестировали большие средства в компании по работе с недвижимостью и внебанковские учреждения, с головой погрузившиеся в инвестиции в недвижимость. И вот этот пузырь лопнул.

В Японии банки отличаются высоким уровнем зависимости от залогов в виде недвижимости. В случае снижения стоимости земли, которая выступает в качестве залога, предоставленного предприятиями-заёмщиками, происходит снижение предела кредитования, и в какой-то момент это приводит к требованию предоставить дополнительный залог. Особенно важно падение стоимости земли для предприятий небанковского финансового сектора, а в случае компаний по работе с недвижимостью последствия такого снижения просто фатальны. Но аналогичные последствия наступили не только для бизнеса на недвижимости. Когда в условиях падения показателей бизнеса к нему добавляются ещё и проблемы с банковским кредитованием – нехватка финансовых средств становится крайне болезненной.

Цена решения проблемы безнадёжных займов – 100 трлн йен

Ухудшение финансовой ситуации незамедлительно обернулось ростом числа банкротств предприятий. Возникла поистине трагическая экономическая ситуация: если в 1990 году общая сумма долгов банкротов превысила 2 трлн йен, то уже на следующий 1991 год она моментально подскочила до более чем 8 трлн, и с 1997 года она превышала 10 трлн; а в 2000 году был зафиксирован исторический рекорд в 24 трлн, при этом ежегодное превышение 10-триллионной отметки продолжалось до 2003 года.

Риски (потери) по банковским займам покрываются за счёт избытков банковской прибыли, но в случае Японии серьезным дополнительным амортизатором риска служила латентная прибыльность ценных бумаг, а именно акций предприятий (разница между ценой приобретения и котировкой). В 1990 году латентная прибыльность ценных бумаг (по банкам всей страны) составляла порядка 50 трлн йен. С падением котировок акций этот изобильный источник в 1991 году сжался до 38 трлн, в 1992 году до 20 трлн, а в 1998 году он наконец совсем иссяк. Для того, чтобы покрывать потери от банкротств предприятий, банкам приходилось изыскивать средства за счёт продажи акций и реализации латентной прибыли, но злая ирония ситуации состояла в том, что чем больше акций продавали банки, тем сильнее падали котировки акций – возникал эффект нисходящей спирали. Для того, чтобы остановить это сваливание в штопор, в 2002 году Банк Японии пошел на исключительную меру – скупку принадлежащих банкам акций.

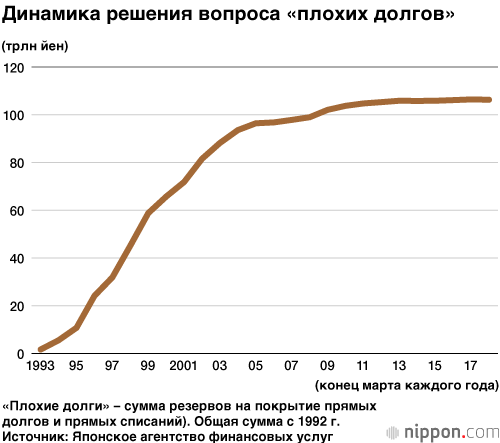

Совокупная сумма «плохих долгов», скопившихся у банков (включая просроченные задолженности и т. п.) в 1992 году - на следующий год после того, как в экономике лопнул «мыльный пузырь» – составила 8 трлн йен. Эта сумма неумолимо разбухала, составив в 1993 году 13 трлн, в 1995 году 40 трлн, а в 2002 году она достигла 52 трлн йен. В этот момент доля «плохих долгов» в общем объёме кредитования достигла пиковой величины в 8.6% (по всем финансовым учреждениям, работающим с депозитами). Избавление от безнадёжных долгов естественным образом ведёт к утрате финансовых возможностей банков. Фактически, со времени краха «мыльного пузыря» и вплоть до настоящего времени японские финансовые круги были вынуждены собственными силами ликвидировать безнадёжные долги на сумму 100 трлн йен. Это соответствует 20% величины валового внутреннего продукта страны.

Реструктуризация финансовых институтов и вливания общественных средств

Последствия решения проблемы «плохих долгов» самоочевидны. Собственный капитал банка исчерпывается, и в конце концов обязательства банка превышают размер его капитала. Это означает банкротство.

Хронология банкротств и реструктуризации банков в эпоху Хэйсэй собрана в приведённой ниже таблице. Представители банковской отрасли и органов финансового управления называют «пиком опасности для японской экономики, когда мы находились на грани финансовой паники» тот момент, когда в ноябре 1997 года разорился банк «Хоккайдо такусёку» и объявила себя банкротом компания по работе с ценными бумагами «Ямаити сёкэн». Этому непосредственно предшествовал финансовый крах компании по работе с ценными бумагами «Санъё сёкэн». Он послужил поводом к резкому сжатию краткосрочного финансового рынка, что нанесло непосредственный удар по «Хоккайдо такусёку» и «Ямаити сёкэн». Эти банкротства – звенья одной цепи. В 1998 году спустили флаг, будучи временно национализированы, Японский банк долгосрочного кредитования и Японский кредитный банк, а также вышли из игры многие местные и региональные банки.

В связи с издержками, связанными с крупными суммами списаний «плохих долгов», в этот период банки были вынуждены идти на слияния, а правительство, которое двигалось по пути налаживания системы общественного финансирования (расширения системы страхования вкладов), оказывало поддержку этому процессу слияний и объединений. Общая сумма общественного капитала, влитого через систему страхования вкладов, составила 13 трлн йен. Но колоссальные средства вбрасывались и помимо этого – прямые денежные вливания на 19 трлн, выкуп «плохих долгов» на 6 трлн. Общая сумма вливаний составила 38 трлн йен. К тому же, убытки Банка Японии от капиталовложений в «Ямаити сёкэн» и Кредитный банк составили в общей сложности ещё около 200 млрд йен.

Основная система вливания в банки общественных средств была создана в 1998 году при банкротстве Японского банка долгосрочного кредитования. С учётом времени краха «мыльного пузыря», старт был запоздалым. Отчасти причиной этого запаздывания послужило вливание общественных средств в семь пришедших к банкротству компаний жилищного кредитования, понёсших большие убытки от вложений в коммерческую недвижимость. Если же говорить об ответственности за такую ситуацию, то коммерческим банкам не удалось справиться в «перетягивании одеяла» с сельскхохозяйственными финансовыми институтами, активно вкладывавшими средства в эти компании и пользовавшимися поддержкой сильного «аграрно-лесного» законодательного лобби, следствием чего стало то, что в декабре 1995 года правительство выделило семи компаниям 685 млрд йен.

Но этот шаг вызвал гнев общества: люди не понимали, почему деньги налогоплательщиков должны направляться частным компаниям кредитования недвижимости, которые не являются банками и не привлекают средства через депозиты. Как следствие, у населения и политиков возникла своего рода «аллергическая реакция» на финансирование из общественных средств. Упал престиж Министерства финансов, отвечавшего за административное управление банковским сектором. В итоге это министерство было реорганизовано через роспуск и лишилось функции надзора за банками, которая была передана Японскому агентству финансовых услуг.

Когда случился финансовый шок, вызванный крахом американского инвестиционного банка Lehman Brothers, из общественных фондов были оперативно влиты средства на сумму 700 млрд долларов, причём власти спасали и банки, и небанковские финансовые институты, поэтому состояние финансовой системы было восстановлено быстро, а особенно явным контрастом стал гладкий процесс возврата средств, предоставленных обществом.

Беды от сокращения объёмов и падения доходности кредитования

С крахом «мыльного пузыря» предприятия резко перешли к политике снижения объёма задолженности. В результате продолжилось снижение объемов банковского кредитования, и с 2002 года на протяжении 4 лет сокращение объёма выданных кредитов относительно предшествующего года превышало 8%, а прекратилось сжатие кредитования только в 2006-м. Это произошло одновременно с прекращением падения цен на землю. При сокращении спроса на финансирование со стороны предприятий, естественно, происходит и снижение процентных ставок. К тому же, поскольку Банк Японии с целью способствовать улучшению финансового состояния предприятий вёл политику снижения базовых ставок, доходность кредитования японских банков (процент кредитования минус процент за привлечение средств) неуклонно продолжала снижаться относительно уровня, установившегося после краха «мыльного пузыря», близкого к 1,8%, и к настоящему моменту она упала до порядка 0,2% (согласно опросу Всеяпонской банковской ассоциации).

Выдача займов – это основная деятельность банков. Снижение процента прибыли от неё не может не сказываться на финансовых итогах работы банков. В связи с этим мегабанки ищут пути использовать свои капиталы за рубежом, что позволяет смягчить воздействие, оказываемое снижением ставок на родине, однако управление местными и региональными банками оказывается в крайне затруднительном положении. Уже сейчас половина – 54 из таких банков – столкнулись с убыточностью основного бизнеса из-за операций кредитования и сервисного обслуживания, причём сложилась тенденция к ежегодному увеличению числа банков, убыточных на протяжении двух отчётных лет кряду. По сравнению с предыдущими годами становится меньше «плохих долгов»; особых обострений риска кредитования также не наблюдается, но для местных и региональных банков, которые утрачивают базис жизненной силы, условия вполне схожи с ситуацией увеличения «плохих долгов», и им, вероятно, не выстоять.

В данный момент финансовый мир стоит на пороге новой реорганизации с учётом этой перспективы. Всё это похоже на события, уже имевшие место в эпоху Хэйсэй. Поэтому неопределённость, связанная с банковским бизнесом, создаёт сильное ощущение дежавю.

| Месяц, год | Основные события в японском финансовом секторе |

|---|---|

| Декабрь 1989 года (начального года эпохи Хэйсэй) | Индекс Nikkei 225 достиг рекордной отметки за всю историю: 38 915 йен (29 декабря). |

| Июль 1991 г. | Крах банка «Тохо сого», впервые задействовано страхование вкладов. |

| Декабрь 1994 г. | Крах кредитных обществ «Токё кёва» и «Андзэн синсо». |

| Декабрь 1995 г. | Кабинет министров постановил выделить из общественных фондов 685 млрд йен на ликвидацию семи компаний жилищного кредитного кредитования. |

| Апрель 1996 г. | Объединение банка «Мицубиси» и Токийского банка, образование банка «Мицубиси Токио». |

| Ноябрь 1997 г. | Крах «Санъё сёкэн», банка «Хоккайдо такусёку», «Ямаити сёкэн». |

| Март 1998 г. | Вливание в 21 крупнейший банк общественных средств на сумму 1.8 трлн йен. |

| Октябрь 1998 г. | Крах Японского банка долгосрочного кредитования |

| Декабрь 1998 г. | Крах Японского кредитного банка. |

| Декабрь 1998 г. | Учреждение Комиссии по ревитализации финансов |

| Январь 1999 г. | Объявление об объединении банков «Тюо синтаку» и «Мицуи синтаку». |

| Март 1999 г. | Вливание в крупнейшие банки из общественных средств 7.5 трлн йен. |

| Август 1999 г. | Объявлеие об объединении управления банков «Ниппон когё», «Дай-ити кангё» и «Фудзи» (и формирование в сентябре холдинга «Мидзухо»). |

| Октябрь 1999 г. | Объявление об объединении банков «Сумитомо» и «Сакура» (в нынешний банк «Мицуи-Сумитомо»). |

| Июль 2000 г. | Начало работы Японского агентства финансовых услуг. |

| Октябрь 2000 г. | Объявление об объединении управления банков «Санва», «Токай» и «Санъё синтаку» (сформировавших в апреле 2001 года холдинг UFJ). |

| Сентябрь 2001 г. | Объявление об объединении управления банков «Дайва» и «Асахи» (ныне банк «Рисона»). |

| Октябрь 2002 г. | Ответственный министр Такэнака Хэйдзо обнародовал программу возрождения финансовой системы, стимулирующую решение проблемы «плохих долгов». |

| Июль 2004 г. | Банки «Мицубиси Токио» и UFJ объявили об объединении управления (ныне банк «Мицубиси UFJ»). |

| Апрель 2005 г. | Полная отмена запрета на компенсации. |

| Январь 2006 г. | Начало работы холдинговой компании «Ниппон юсэй». |

| Сентябрь 2008 г. | Крах американского инвестиционного банка Lehman Brothers. |

| Октябрь 2008 г. | Индекс Nikkei 225 достиг минимальной отметки за всю историю эпохи Хэйсэй, составив 6 994 пункта. |

| Сентябрь 2010 г. | Крах банка «Нихон синко» (в дальнейшем банкротства банков не происходило). |

| Март 2011 г. | Великое восточно-японское землетрясение. Удорожание японской йены в связи с кризисом в Европе, за доллар дают 75-76 йен. |

| Апрель 2012 г. | Объединение банков «Сумитомо синтаку», «Тюо мицуи синтаку», «Тюо мицуи асэтто синтаку» (ныне банк «Мицуи сумитомо синтаку») |

| Апрель 2013 г. | Управляющий Банка Японии Курода объявил о «финансовом смягчении нового измерения». |

| Апрель 2014 г. | Ставка налога на потребление увеличена с 5% до 8%. |

Фотография к заголовку: Торжества по случаю последней торговой сессии года на Токийской фондовой бирже в 1989 году (начальном году эпохи Хэйсэй), когда индекс Nikkei 225 достиг самой высокой в истории отметки 38 915 йен, 29 декабря (фотография предоставлена Jiji Press)

макроэкономика финансы Хэйсэй крах «мыльного пузыря» банкротство банков