Региональные финансовые институты перед выбором, или как решать проблему «коронавирусных займов» малых и средних предприятий стоимостью 56 трлн йен?

Политика Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

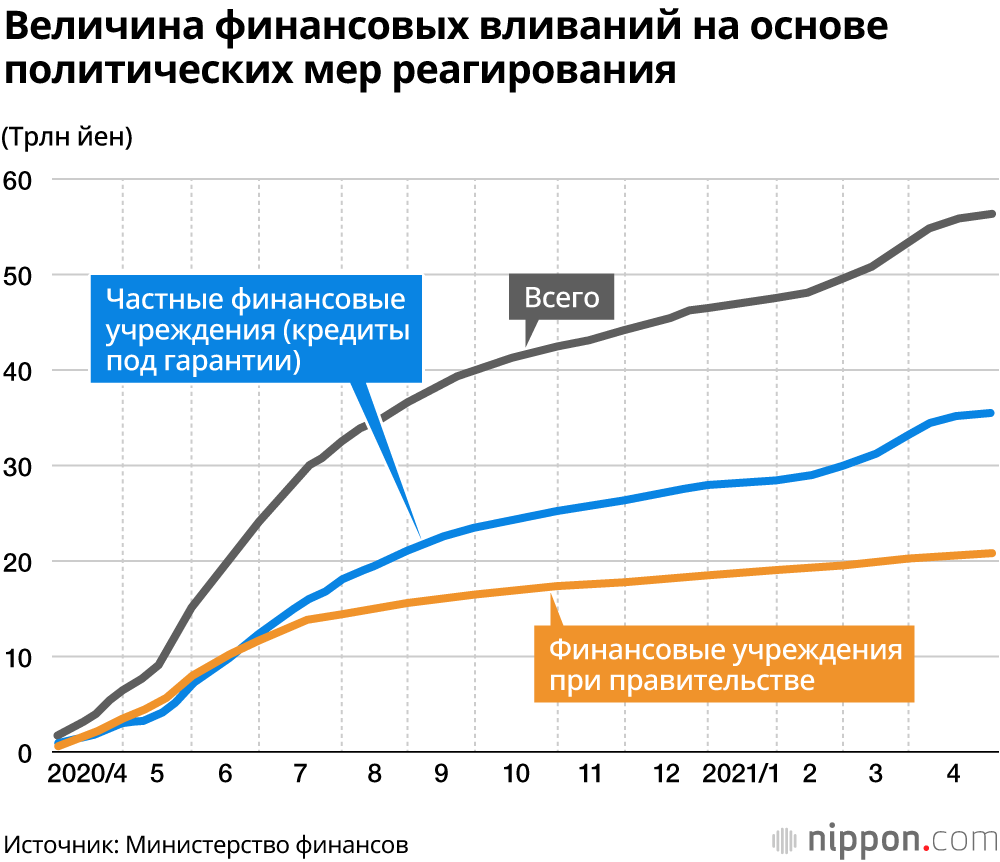

В условиях пандемии коронавируса государственные и частные кредитные учреждения предоставили (по состоянию на конец апреля, расчет по остаточному принципу) беспрецедентные заимствования, сумма которых превышает 56 трлн йен. Эти вливания поддерживали на плаву малые, средние и мелкие предприятия – рестораны и многих других, чьи продажи резко упали в обстоятельствах форс-мажора, вызванных коронавирусом.

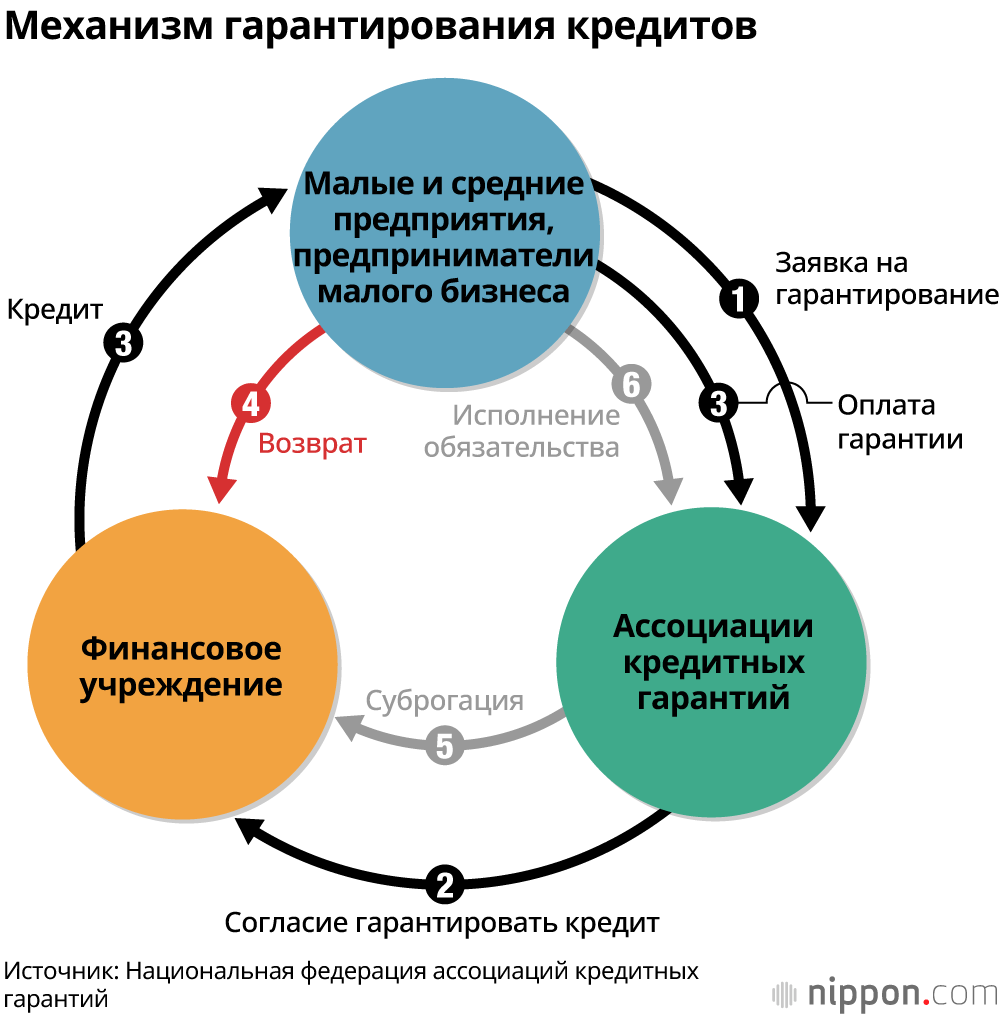

Если рассматривать постатейно, то связанные с органами власти финансовые институты выдали кредитов на общую сумму 20 трлн 900 млрд йен, а сумма выданных частными финансовыми учреждениями гарантированных беззалоговых кредитов с практически нулевой ставкой (т. н. «кредиты ноль-ноль») в совокупности с кредитами финансовых систем органов местного самоуправления составляет в общей сложности 35 трлн 500 млрд йен. Особенность «кредитов ноль-ноль» состоит в том, что если предприятие оказывается не в состоянии возвращать деньги, то финансовое учреждение может требовать возмещения оставшейся части долга у Ассоциации кредитных гарантий. Соответственно, финансовые учреждения практически ничем не рискуют.

А каков объем выданных финансовыми институтами «нормальных» кредитов, оформленных до упомянутых событий с соблюдением всех обычных условий предоставления заимствуемых средств? На деле определить объем выданных «нормальных» кредитов, имеющих отношение к коронавирусу, представляется затруднительным, поскольку в это же самое время вследствие благоприятной конъюнктуры на мировом рынке происходило расширение инвестиций, связанных с производством полупроводниковой продукции. При этом еще более осложняет задачу то, что в то время как, с одной стороны, выдавались «кредиты ноль-ноль», с другой стороны, активизировался возврат выданных ранее «нормальных» кредитов. С определенностью можно утверждать только то, что происходит сокращение прежнего, «нормального» кредитования, которое заменили «кредиты ноль-ноль».

Структурная деформация

Чем нынешняя ситуация, вызванная пандемией коронавируса, определенно отличается от финансового кризиса 1998 года, а также финансового шока, спровоцированного крахом инвестиционного банка Lehman Brothers? Разница состоит в том, что подавляющее большинство практически составляют «вливания из общественных фондов», включая кредитование с нулевыми ставками под поручительство Ассоциаций кредитных гарантий – общественных институтов. Иначе говоря, к нынешней ситуации неприменима схема, которую правительство неоднократно опробовало в прошлом, когда сначала из соображений необходимости стабилизировать финансовую систему общественные фонды использовались в кризис для вливаний капитала, а затем приходилось решительно разбираться с «плохими долгами».

Настоящая сложность проблемы коронавирусных долгов состоит в следующем. Большая часть непогашенных остатков является долгом перед обществом, собирателем которого выступают производящие платежи в порядке суброгации Ассоциации кредитных гарантий, что делает затруднительной помощь посредством вливаний в основной капитал вплоть до восстановления бизнеса или поддержку текущего финансового состояния пострадавших предприятий. При этом положение не изменится до тех пор, пока оказанием помощи не займутся коммерческие финансовые учреждения. Возникает «структурная деформация», когда кредитор и тот, кто оказывает помощь, не являются одним лицом.

В нормальных условиях финансовое учреждение, стремящееся не допустить деградации выданных им кредитов, не мешкая берется за финансовое спасение предприятий. Но станут ли вообще финансовые учреждения, у которых происходит сокращение баланса выданных ранее нормальным образом заимствований, брать на себя инициативу по поддержке предприятий? Ситуация выглядит не столь радужной, чтобы можно было рассчитывать на преодоление последствий пандемии, самообольщаясь подобным образом.

Результатом того, что финансовые учреждения не станут утруждаться оказанием помощи предприятиям, в среднесрочной перспективе станет разрушение базиса региональной экономической жизни, если из-за пандемии предприятия станут разоряться или прекращать свою деятельность. Банкротства и прекращения деятельности местных предприятий ведут к массовым увольнениям трудящихся, которые, не исключено, отправятся искать заработка в крупные города. Регионам, страдающим от сокращения численности населения, слишком оптимистично рассчитывать, что ситуация «рассосется» за счет появления новых предприятий. Что же касается региональных финансовых учреждений, отсутствие охоты поддерживать предприятия обернется для них развалом базиса для ведения бизнеса – в конечном счете не смогут выживать и финансовые институты.

Восполнение дефицита оборотных средств – это тоже кредиты

После финансового шока, вызванного крахом инвестиционного банка Lehman Brothers, на основании Закона о нормализации финансирования малых и средних предприятий того времени, от 300 тыс. до 400 тыс. предприятий, столкнувшихся с трудностями, получали отсрочку возврата долгов, выработав планы оздоровления управления. Эти планы предусматривали сокращение задолженности малых и средних предприятий, пусть этот процесс и требовал длительного времени. А теперь возникли «коронавирусные долги», полностью ликвидировавшие предпосылки, из которых исходили при выработке этих планов.

В нормальных условиях финансовое учреждение ссужает деньги, тщательно следя за способностью предприятия их возвращать. А на этот раз предприятия могли занимать деньги только на том основании, что у них «снизились продажи». Фактически это финансирование на покрытие дефицита оборотных средств. В общем и целом это представляет собой кредитование, которого финансовые учреждения в нормальных условиях наиболее тщательно избегают – с минимальными перспективами возвращения заимствуемых средств.

В нормальной ситуации, чтобы сократить долги в рамках процедуры восстановления бизнеса, ввиду необходимости четкого определения ответственности руководства, обычной практикой является требование смены управляющих. Но в чрезвычайной ситуации, вызванной коронавирусом, требовать от руководителей предприятия взять на себя ответственность было бы слишком жестоко. И если прибегать только к правилам, работающим в обычных обстоятельствах, вопрос помощи предприятиям не сдвинется с места.

Каким образом финансовый институт, у которого сокращается баланс «нормальных» кредитов, может идти на поддержку оказавшегося в водовороте коронавируса предприятия с учетом всех обстоятельств и оказывать тем самым помощь жизни своего региона? Создание такого механизма является самой главной задачей.

Банковская отрасль, желающая сокращения долга перед обществом

Правительство и банковская отрасль, которые предвидят «грядущий шторм» из-за проблемы коронавирусных долгов, уже начинают вести невидимые непосвященному глазу торги. Малые, средние и мелкие предприятия отягощены избыточными долгами, которые составляют задолженность перед обществом и обычные кредиты, выданные финансовыми учреждениями. Отсюда возникает «перетягивание каната» в усилиях по возврату своих средств между общественными и частными институтами.

Банковская отрасль, вероятно, желает, чтобы правительство занялось реализацией политики по двум направлениям. Первое – учредить «структуру выкупа коронавирусных долгов», аналогичную той, что использовалась после Великого землетрясения восточной Японии для оказания помощи возрождению бизнеса предпринимателей пострадавшего региона. Этот механизм финансирования возрождения предусматривал на этапе выкупа долгов проведение переговоров с финансовыми учреждениями о списании какой-то части долга.

В случае, если восстановление оказывалось успешным и ценность долга превышала ту, что подразумевалась на момент принятия решения об оказании помощи, у механизма помощи возрождению появлялась прибыль, а для финансового учреждения, вероятно, вряд ли была неожиданной необходимость продажи по «текущей стоимости», рассчитанной при принятии решения об оказании помощи. Поэтому механизм помощи возрождению в момент выкупа долга принимал решение о частичном списании, обеспечивая финансовому учреждению благоприятные условия для продажи. Это объяснялось тем, что необходимость продолжать кредитоваться через финансовое учреждение сохранялась и после принятия решения об оказании помощи.

Таким образом, в момент выкупа долга определялась сумма, которую предприятие способно вернуть за 15 лет, а остальная часть долга списывалась. Есть даже случаи, когда на случай, если предприниматель окажется в будущем не в состоянии возвращать долг, устанавливались целевые условия, при которых банк рассмотрит возможность рефинансирования. Расчет состоит в том, что если и в нынешней ситуации с коронавирусом, создав механизм выкупа, обеспечить списание долгов с предприятий, то это также облегчит задачу по выдаче «нормальных» кредитов для финансовых учреждений.

Второе направление состоит в том, чтобы в какой-то мере сократить размер долга перед обществом или снизить приоритетность его возврата, и принять меры, такие как выделение субординированных займов, позволяющие предприятию с точки зрения бухгалтерского учета считать заимствованные средства капиталом. Как следствие, если предприятию-заемщику удается улучшить свое финансовое положение, финансовые учреждения могут обойтись без снижения кредитного рейтинга заемщика, при этом сами финансовые учреждения избегают необходимости наращивать резервы, ведущей к потерям собственного капитала. Снизив приоритетность возвращения средств, заимствованных у общества, можно также повысить возвращаемость выданных ранее кредитов финансовых учреждений.

Опасения правительства по поводу «указов добродетельного правления»

Между тем правительство занимает по этому поводу все более осторожную позицию. Списание долгов перед обществом есть ничто иное как «указы добродетельного правления» (практика указов властей о ликвидации долговых обязательств и возвращении владельцам проданных за долги земель, имевшая место в XIII-XVI веках). Покрывать его, естественно, придется из налогов. Средства, полученные в виде кредитов на преодоление последствий коронавируса, в конечном счете пошли на возврат финансовым учреждениям прежних, «нормальных» заимствований.

Поскольку предприятия смогли избежать банкротств благодаря различным видам финансовой помощи, финансовые институты сократили расходы на санацию плохих долгов. Проценты по «займам с двумя нулями» выплачиваются финансовому учреждению не предприятием, а государством. Это даже привело к тому, что региональные банки, кредитные общества и кредитные кооперативы пересматривают итоги своей деятельности. Приходится даже слышать рассказы о том, как некоторые банки смогли подзаработать на комиссионных, рекомендуя клиентам воспользоваться «лишними и несрочными к возврату» средствами, полученными в форме «кредитов с двумя нулями», для приобретения паев в инвестиционных фондах.

Нет необходимости говорить о том, что меры борьбы с последствиями коронавируса принимались отнюдь не для того, чтобы дать обогатиться финансовым учреждениям. Более того, списание средств, заимствуемых у общества, наносит моральный ущерб. Среди предприятий есть и те, кто сумел справиться с ситуацией, не полагаясь на меры властей по борьбе с воздействием коронавруса. Практика «указов добродетельного правления» породит ситуацию, в которой те, кто вел себя праведно и достойно, будут выглядеть глупцами, что неминуемо уронит доверие по отношению к государству.

Инструкции по урегулированию в частном порядке – «версия для малых и средних предприятий»

В этих условиях на июньском заседании комитета по стратегии роста были представлены инструкции по урегулированию в частном порядке для малых и средних предприятий. Выработанные в 2001 году инструкции по решению в частном порядке принимались в рамках экстренных мер стимулирования экономики с целью ускорить урегулирование вопроса плохих долгов. При их подготовке в расчет принимались в основном предприятия средней величины и ядрообразующие региональные предприятия, поэтому содержание не вполне соответствовало тому, что необходимо для возрождения малых и средних предприятий.

Новые инструкции еще предстоит конкретизировать, но уже сейчас ясно, что предметом споров станет вопрос, следует ли выдвигать условием единодушное согласие всех финансовых учреждений, с которыми имеет дело предприятие. По словам лиц, связанных с правительством, в Великобритании существует практика, при которой квалифицированный независимый бухгалтер выступает третьей стороной, участвуя в обсуждениях и занимаясь согласованием интересов в отношениях предприятия с финансовыми учреждениями. Решение о согласии или несогласии с планом возрождения принимается при этом большинством голосов.

В составе финансовых учреждений, с которыми имеют дело предприятия, получившие кредиты «с двумя нолями», происходят сильные изменения. Возникли разнообразные новые обстоятельства, в частности, резко возросла непогашенная задолженность финансовым учреждениям, с которыми предприятия практически не имели дел прежде, превышая задолженность перед основным банком-кредитором, поскольку предприятия использовали кредиты «с двумя нолями» для погашения полученных прежде «нормальных» заимствований. В этом мы тоже имеем дело со столкновением долгов перед обществом и кредитов, предоставленных ранее надлежащим образом частным сектором, поэтому урегулирование, вероятно, будет непростым. Если инструкции будут требовать единодушного согласия кредиторов, препятствуя прогрессу в ликвидации чрезмерных долгов, то в целом они обречены на неудачу.

Между тем когда речь идет об урегулировании в частном порядке в случае малых, средних и мелких предприятий, следует помнить, что реальной проблемой является и то, что в качестве одной из альтернатив может рассматриваться прекращение деятельности предприятия. Средний возраст управляющих в малых и средних предприятиях превышает 70 лет. Объявление себя банкротом со стороны пожилого бизнесмена из-за событий, связанных с коронавирусом, чревато трагическими последствиями, в частности, распадом семей.

Как относиться к ситуации, когда практически равными оказываются стоимость в случае юридической процедуры ликвидации и стоимость в случае урегулирования в частном порядке? Если исходить из экономической рациональности, то с точки зрения финансового учреждения-кредитора, вероятно, наиболее беспроблемным выбором представляется юридическая процедура под руководством суда – исходя из необходимости объясняться с акционерами и налоговыми органами.

Однако за спиной предприятий стоят региональные потребители, поставщики, работники и их семьи. Будь то банкротство или прекращение деятельности – неминуемо приходится принимать во внимание не только экономическую рациональность, но и состояние региональной экономики. Не следует забывать и о том, что должна оставаться открытой возможность начать все сначала для тех управляющих, кто хочет предпринять еще одну попытку.

Фотография к заголовку: прохожие в ставшем малолюдным квартале питейных заведений возле токийской станции Канда

Статьи по теме

- Региональные банки и кредитные общества будут задействованы в выдаче беспроцентных ссуд = Льготное кредитование и выплаты малым и средним предприятиям: Совет по инвестициям в будущее обсудил меры по борьбе с коронавирусом

- Депутаты Парламента Японии утвердили закон о снижении своего жалованья: в течение года все они будут получать на 20% меньше