Японская система стипендий, основанная на займах, оставляет студентов в долгах

Общество Политика Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Шансы расплатиться с долгами невысоки

Изначально стипендии предназначались для того, чтобы помочь малообеспеченным студентам получить высшее образование. Однако такие факторы, как рост платы за обучение и снижающееся экономическое благосостояние семей, привели к тому, что сейчас около половины студентов японских университетов полагаются на стипендии для оплаты учёбы. Значительное число из них – государственные стипендии на основе займов, предлагаемые правительственной Японской Организацией помощи студентов, или JASSO, в результате чего многие учащиеся покидают высшие учебные заведения с большими долгами.

В то время как долги студентов растут, на рынке труда Японии наблюдается стагнация роста заработной платы и значительное увеличение доли нерегулярной занятости. Эти и другие факторы привели к резкому росту числа заёмщиков, которые не в состоянии погасить свои студенческие ссуды. Я поговорил с одной женщиной, которая получила стипендию в размере 2,5 миллиона йен от JASSO, но была вынуждена бросить университет на втором курсе после того, как отец украл её деньги для своего бизнеса.

Несмотря на то, что она бросила учёбу, ей пришлось начать выплачивать свои кредиты так же, как если бы она окончила университет. Но поскольку ей не удалось получить высшее образование, возможности трудоустройства для неё были ограничены. Она устроилась на работу в продуктовый отдел универмага, но скудного дохода, который она получала, было недостаточно, чтобы ежемесячные выплачивать 15 000 йен по кредиту. К счастью, ей была предоставлена временная отсрочка в рамках меры, позволяющей заёмщикам, испытывающим финансовые трудности, отложить выплату на срок до 10 лет.

Однако девять лет спустя экономическое положение этой женщины, которой сейчас за тридцать, не улучшилось. Последние семь лет она проработала в колл-центре, но как нерегулярный сотрудник она не имеет права ежегодные премии, и, по её словам, за это время её почасовую заработную плату повышали только номинально – на 10 или 20 йен дважды в год. Этого едва ли достаточно даже для того, чтобы покрывать расходы в условиях постоянно растущей стоимости жизни. Работая четыре дня в неделю, она приносит домой около 180 000 йен в месяц.

Непредвиденная госпитализация ещё больше осложнила её финансовое положение. Чтобы свести концы с концами, женщине пришлось занимать деньги у компании по потребительскому кредитованию под высокие проценты, что ещё глубже загнало её в долги. Но до возобновления выплат по студенческому кредиту остаётся всего один год, и женщина рискует стать неплательщиком.

Демонстранты в Токио призывают повысить среднюю почасовую минимальную заработную плату до 1500 йен. В настоящее время она превышает 1000 йен только в восьми префектурах (фото Jiji)

Весенние переговоры профсоюзов о заработной плате, сюнто, в этом году показали обнадёживающий результат, добившись увеличения реальной заработной платы в большинстве отраслей. У женщины из нашей истории почасовая заработная плата подскочила на 300 йен, в результате чего её ежемесячный доход превысил 200 000 йен. Она говорит, что эта сумма имеет решающее значение, поскольку теперь, когда её отсрочка закончится, она имеет право сократить выплаты по студенческому кредиту вдвое до 7500 йен.

Хотя такая мера даёт некоторое облегчение в краткосрочной перспективе, это почти удваивает срок её кредита с 19 до 34 лет, а это означает, что ей будет за шестьдесят, прежде чем она выплатит последние из примерно 2 миллионов йен, которые она всё ещё должна. Это при условии, что она сохранит работу. Учитывая проблемы со здоровьем, неопределённость её положения лежит на её плечах дополнительным грузом. Она живёт в постоянном страхе остаться без работы. «Я почти наверняка не смогу выплачивать долг, и тогда мне придётся объявить о банкротстве», – говорит женщина. Даже несмотря на недавнее повышение зарплаты, она по-прежнему смотрит в будущее с пессимизмом. «Всё ненадёжно».

Основываясь на собственном опыте, она критикует систему японских стипендий, по сути являющихся кредитами, утверждая, что «по сравнению с тем, насколько легко получить стипендию, условия её выплаты довольно строгие. Я была наивной старшеклассницей, когда подавал заявление на получение студенческого кредита, и я на собственном горьком опыте убедилась, насколько опасно брать на себя такие обязательства».

Проблемы с доходами

Взяв на себя долговые обязательства, молодые заёмщики потом рискуют застрять на низкооплачиваемых, непостоянных работах. Нерегулярным работникам, которые составляют 40% рабочей силы, как правило, платят более низкую заработную плату, чем обычным работникам, занятым полный рабочий день, и они с большей вероятностью столкнутся со стагнацией своих доходов, что приведёт к увеличению разрыва в заработной плате между ними и работниками с полной занятостью. Это вдвойне тяжело для женщин из-за сохраняющегося в Японии гендерного разрыва в оплате труда.

Обстоятельства немногим лучше для штатных сотрудников, которые не занимают стабильных, высокооплачиваемых должностей в крупных корпорациях. Оути Хирокадзу, профессор социологии образования Университета Мусаси, указывает на растущее число сотрудников компаний, чьи компенсации и льготы не соответствуют стандартам. Он говорит, что «они только называются постоянными работниками». Оути отмечает, что даже если сотрудники просто сводят концы с концами на свою ежемесячную зарплату, они были бы в состоянии погасить свои студенческие займы, если бы их работодатель предоставлял адекватные бонусы. Однако растёт число штатных сотрудников, особенно в сфере информационных технологий, дистрибуции, репетиторства и сфере услуг, которые зарабатывают всего около 4 миллионов йен в год (около 3,2 миллиона йен в чистыми после уплаты налогов и отчислений по социальному страхованию) и получают бонусы, эквивалентные менее чем месячной зарплате. По словам профессора, «таким людям, живущим в крупных городах, трудно сводить концы с концами».

Оути указывает, что хотя заёмщики с годовым доходом менее 3 миллионов йен могут отсрочить погашение своих займов у JASSO на срок до 10 лет, для людей, зарабатывающих сверх этого хотя бы одну йену, не существует никаких мер по облегчению положения. «Люди, чьи зарплаты находятся чуть выше черты бедности – те, кто зарабатывает от трёх до четырёх миллионов йен в год, – испытывают наибольшие трудности с погашением своих кредитов».

Ивамото Нана из профсоюзной неправительственной организации Posse говорит, что низкооплачиваемые работники часто находятся во власти так называемых чёрных компаний, предприятий, которые используют жестокие методы эксплуатации. «Многие из людей, которые обращаются к нам, уволились с работы по соображениям психического здоровья после того, как их заставили работать неоправданно долго или возложили на них другую чрезмерную нагрузку», – объясняет она.

Она описывает тревожную тенденцию среди компаний нанимать множество свежих выпускников университетов с намерением заставить их работать на пределе возможностей. Измученные переработками штатные сотрудники, уволившиеся по состоянию здоровья, как правило, сталкиваются с сокращением возможностей трудоустройства и часто вынуждены соглашаться на внештатные должности в компаниях-эксплуататорах, чтобы получить работу.

Просроченные кредиты

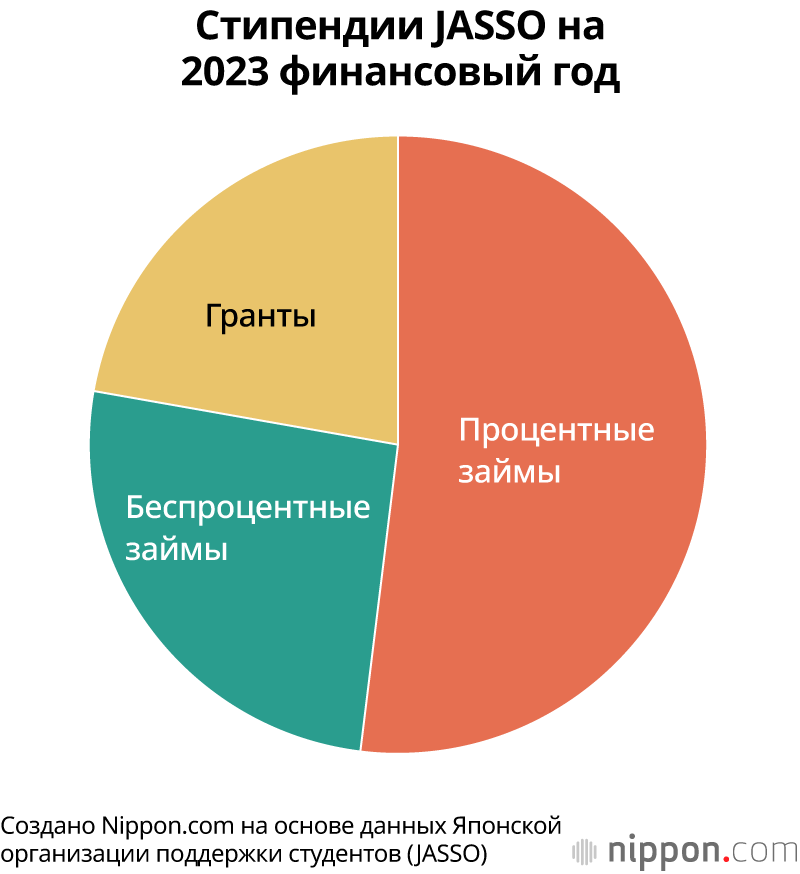

Согласно опросу студентов, проведённому JASSO в 2020 году, 49,6% студентов университетов получают стипендии на основе займов. Японская организация поддержки студентов JASSO предоставляет 33% от общего объёма всех видов стипендий для получения высшего образования. 80% из них – процентные либо беспроцентные займы, требующие погашения. Лишь 20% финансовой помощи, которую она предлагает, составляют гранты, не требующие возврашения.

Опрос 2200 человек, проведённый Национальным советом по благосостоянию трудящихся, показал, что в среднем студенты берут кредиты на образование на сумму 3,1 миллиона йен, и что среди заёмщиков 26,9% допускали просрочки платежей. Отдельный опрос 3100 студентов, проведённый Posse, показал, что 10% заёмщиков рассматривали возможность объявления личного банкротства. Некоторые из них взяли в долг гораздо большие суммы, чем в среднем по стране, например 8 миллионов йен для того, чтобы изучать искусство и 10 миллионов йен, чтобы получить образование в области естественных и технических наук.

Ивасигэ Йосихару, юрист, занимающийся вопросами студенческих займов, советует должникам, находящимся в угрожающем финансовом положении, знать, какие инструменты управления долгом доступны им, включая личное банкротство. «Помощь, предоставляемая JASSO, абсолютно недостаточна, – говорит он. – Банкротство – очень мощный инструмент для тех, кто погряз в долгах». Ивасигэ рекомендует людям, испытывающим трудности с погашением кредитов, ознакомиться с процедурой и рассмотреть её как вариант возможных действий.

Трудный выбор

Ивамото из Posse указывает на то, что ситуация особенно опасна для женщин-заёмщиц. Она отмечает, что слишком часто женщины, выплачивающие студенческие займы, становятся зависимы от доходов мужа, подвергаются домашнему насилию и страдают от напряжённых отношений с родственниками супруга.

Женщина, с которой мы беседовали выше, говорит, что она полна решимости самостоятельно погасить задолженность по студенческому кредиту, даже если для этого придётся отложить поиск спутника жизни. «Я не собираюсь искать какого-нибудь богатого парня, который помог бы мне выбраться из долговой ямы, – заявляет она. – Я начну думать о поиске партнёра, когда приведу в порядок свои финансы».

Она выросла в бедной семье, где не хватало денег на оплату дополнительных занятий, что в сочетании с её собственными финансовыми трудностями не добавляет ей желания иметь собственных детей. «Я не хочу, чтобы они прошли через те же трудности, через которые пришлось пройти мне, – говорит женщина. – Было бы несправедливо привести в этот мир ребёнка только для того, чтобы он страдал».

Из-за задолженности по студенческому кредиту она была вынуждена отложить вступление в брак и решила отказаться от материнства.

Демографические соображения

Согласно опросу Национального совета по благосостоянию трудящихся о влиянии студенческих долгов на планирование жизни, 37,5% респондентов сообщили, что их финансовое положение влияет на решение о вступлении в брак, 31,1% – о рождении детей и 31,8% – на воспитание детей. Ещё 65,6% выразили сомнения в возможности откладывать деньги на будущее.

Эти цифры не предвещают ничего хорошего для планов Японии по повышению падающего уровня рождаемости. Оути говорит, что правительство могло бы частично смягчить давление сверху, укрепив меры по облегчению бремени задолженности студентов. Он объясняет: «Жениться и создать семью – это, конечно, личное решение. Но властям по-прежнему необходимо принять срочные меры по борьбе с падением рождаемости путём снижения расходов на содержание детей. Может, численность населения и не увеличится, но, по крайней мере, её необходимо сохранять на уровне, способном поддерживать общество».

Наиболее тяжким бременем студенческие долги ложатся на представителей молодого поколения, тех, кому от 20 до 40 лет, ограничивая их возможности вступить в брак и создать семью. «Сокращение числа людей, борющихся с огромными долгами, значительно улучшит ситуацию», – подчёркивает Оути. Он предлагает увеличить количество грантов и облегчить долговое бремя студентов, как это сейчас рассматривается в Соединённых Штатах. «Снижение бремени выплат по стипендиям – самый быстрый и эффективный способ».

Фотография к заголовку: Участники семинара по стипендиям, организованного неправительственной организацией Posse, держат в руках листки бумаги с указанием суммы их студенческого кредита (предоставлено Posse)