日本央行新行长面临的挑战:大规模量化宽松政策的调整和利率飙升的风险

财经 生活 社会 政治外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

货币宽松难以推动物价上涨

现在,不仅是日本,整个世界的市场人士都在关注日本银行新班子的动向。之所以如此引人注目,最大的原因在于,资源价格飙升等因素导致日本的物价上涨压力也变得越来越大,日本银行已经面临不得不转变大规模量化宽松政策的状况。

那么,日银为何会陷入此种境地?这一切都是因为安倍经济学追求的2%通胀目标从一开始就是错误的。莫如说,安倍经济学带来了财政纪律松散的巨大负面影响,而日本的物价低迷原本就是一个结构性因素引发导致的,试图仅靠货币政策来实现2%的通胀目标近乎于不可能。

观察历史上各年份的通胀率(消费者物价指数CPI)就可以证实这一点。比如,1989年推出消费税以后,物价指数被推高了1.4个百分点,但即便是在整个日本景气过热的泡沫经济时期(1986-1989年),年均通胀率也不过0.6%。如果排除特殊因素的影响,也就是1990和1991年的海湾战争、1997年上调消费税率和2008年原油价格暴涨,那么截至到开始实施大规模量化宽松政策的2013年,最后一个平常时期通胀率超过2%的年份是1985年。

那么,日本的物价和其他国家存在怎样的结构性差异呢?比较美国和日本的物价上涨率之间的差异,就很容易理解这个问题了。比如,我们将物价上涨率区分为“商品整体”和“服务整体”,对2019年8月日美两国物价上涨率的内涵进行比较后可以看出,商品整体的涨幅日本为0.3%,美国为0.2%,差异不大。

但综合考虑商品整体和服务整体的物价上涨率(综合CPI)时,情况就完全不一样了。相对于美国的1.7%,日本仅有0.3%。同时,即便是从“综合CPI”中排除食品和能源的影响,从“综合物价(食品和能源除外)”来看,美国的涨幅(2.4%)也高于日本(0.6%)。

之所以会产生这样的差距,是因为美国服务整体的物价上涨率高于日本。实际上,美国的涨幅高达2.7%,而日本仅为0.2%。日美差距特别明显的领域是“上下水道”“托儿所托育费”“护理费”“大学学费”“医院服务”等,日本的国情不同于美国,日本政府对这些领域的价格管制很严格。

通过上述事实可知,日本的物价低迷,与其说是货币政策方面的问题,更应该认为是由政府价格管制行为带来的结构性因素造成的。

俄乌冲突导致形势剧变

然而,2022年4月以后,日银实施货币政策的大环境发生了剧变。原因有二。第一是俄乌冲突的影响。从2020年初开始,新冠疫情逐渐席卷全球,而随着疫苗接种工作的推进,全球经济再次开始向前发展,但就在2022年初,爆发了俄乌冲突。

俄乌冲突给长期陷入“冷战结束后不会发生此类战争”思维的整个世界造成了巨大冲击,资源价格和小麦、大豆等粮食价格出现暴涨。除了欧美各国外,日本也遭受了直接冲击。虽然程度不及美国,但受到日元急剧贬值和资源价格飙升的影响,日本的物价也出现了相应幅度的上涨。

实际上,2022年12月的综合CPI出现了同比4.0%的涨幅,核心CPI(生鲜食品除外的综合指数)已经连续16个月上涨,同比增长率高达4.0%。如此大的涨幅,是在第二次石油危机影响导致CPI始终居高不下的1981年12月(4.0%)以后首次出现。

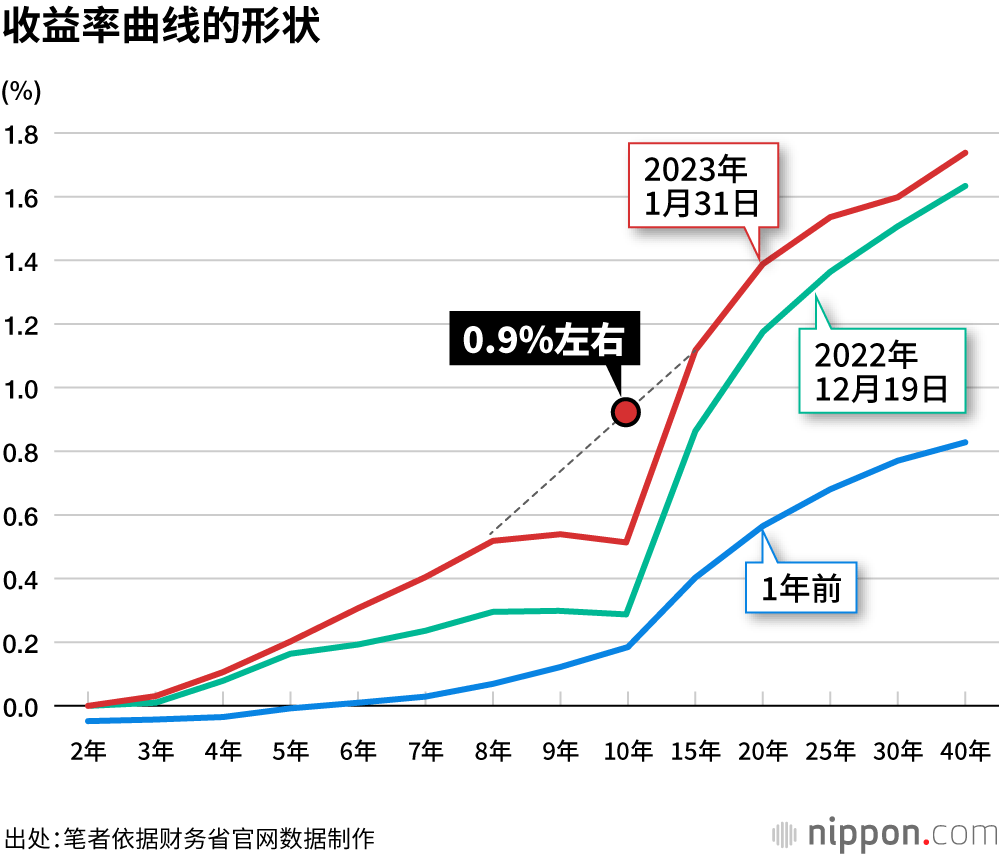

收益率曲线的扭曲

导致货币政策环境剧变的第二个原因,是日银将长期利率(10年期国债收益率)和短期利率引导至一定水平的“收益率曲线控制”(YCC)出现破绽。2016年9月,日银调整了“量化质化货币宽松政策”(大规模货币宽松政策)的方针路线,引入了YCC。这就是所谓“带有长短利率操作的量化质化货币宽松政策”的开端,而为了实现安倍经济学中摆脱通缩的目标,让通胀率稳定维持在2%以上,日银一直在持续实施扩张性货币政策。

不过,在通胀率已经超过2%,日元急剧贬值和国内物价上涨压力增大的背景下,收益率曲线的扭曲现象变得愈发明显。通常来说,年限越长,利率就会越高,所以会呈现向右上扬的曲线。在物价上涨导致利率全面上涨压力增大的背景下,日银大量买入了作为利率引导对象的10年期国债,试图将其收益率控制在0.25%的上限以下。结果就出现了收益率曲线的扭曲,剩余八九年时间的国债收益率超过了10年到期的收益率。

这是一种不寻常的状况,如果这样的扭曲现象持续下去,市场功能将遭破坏,合理的利率水平将不得而知。因此,在2022年底召开的金融决策会议(12月19、20日)上,日银突然对货币政策实施微调,表示允许把过去一直引导控制在0.25%左右的长期利率(10年期国债收益率)的波动幅度扩大至0.5%。

这相当于实质上的加息,意味着将长期利率上限从0.25%提高至0.5%,但时至今日,收益率曲线依然是扭曲状态(参见图表)。尽管这是因为物价上涨引发的利率上涨压力没有减轻,但更加严峻的问题,是为了将长期利率控制在0.5%的上限以下,日银现在仍然面临必须大量购买国债的状况。

于是,截至2022年12月末,日本持有的国债量膨胀到了创新高的564万亿日元。如果日银的国债持有量继续增加,那就会成为维持货币宽松政策的信号,进一步加剧物价上涨和日元贬值的压力。一旦物价上涨,又会给长期利率带来上升压力,但若想通过YCC来抑制,那么收益率曲线的扭曲问题又会更加严重。

而要抑制长期利率,日银就必须继续购买长期国债,这样做会进一步增加其国债持有量。为了阻断这种“恶性循环”,只有恢复正常的货币政策,逐步把长期利率水平的决定权交给市场机制,但考虑到货币政策与日本财政状况的关系,这种做法也存在着巨大的风险。

国库利息支出增加的风险

在国债的未偿余额超过1000万亿日元的情况下,即便政府大举发行国债,由于目前国债利率没有大幅上升,财政问题也未暴露出来。这是因为日银一直通过YCC将长期利率引导控制在低位的缘故。

然而,一旦逐步交由市场机制来决定长期利率,国债利率开始持续上升,那么国债的利息支出也会增加。如果利息支出只是增加数万亿日元的程度,财政上还可以应付;但在税收增长乏力的背景下,一旦这项支出的增幅超过10万亿日元,那又将是另一种局面。

如果货币政策成功恢复正常,长期利率稳定在1%左右则较理想。另一方面,如果日银尝试了恢复利率正常化,但利率上涨压力大于预期,正常化调控以失败告终,长期利率跃升至3%以上,那么国家财政就有可能陷入危机状态。

如此一来,或许有人会认为“今后日银只要继续抑制长期利率即可”,但问题永无休止,不一定能够永远控制得住。政治可以暂时性地扭曲经济(市场机制),但最后经济很可能会打垮政治。总有一天必定会出现破绽。

另外,假如将日本政府和日本银行为一个整体,那么即使日银持有国债,日银与政府的合并债务成本基本上也没有变化。现在,由于利率几乎是零,所以负债成本尚未显现,但当日本摆脱通缩之时,此前能以零成本融资解决财政赤字的状况将会彻底终结,巨额债务成本将会再次暴露出来——或许这样的思考角度也具有重要意义。在物价上涨压力不断加大的背景下,能否履行转变货币政策这一重大责任,取决于日本银行新领导班子的能力。

标题图片:日银行长植田和男(右)与前行长的黑田东彦(左)出席2016年5月在仙台市召开的研讨会(共同社)

版权声明:本网站的所有文字内容及图表图片,nippon.com日本网版权所有。未经事先授权,禁止任何形式的转载或部分复制使用。