В мире государственных облигаций «бесплатных обедов» не бывает

Политика Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

«Если государственные облигации выпускаются в национальной валюте, их можно выпускать сколько угодно. Банк Японии просто должен выпускать йены и покупать государственные облигации. Если продолжать это делать, дефолт (неплатёжеспособность, а не превышение долгов) не произойдёт, поэтому государственные расходы можно расширять сколько угодно даже без источников финансирования», – такие голоса почему-то очень часто слышны в японских социальных сетях.

По роду своей деятельности автор ежедневно общается с профессионалами, которые непосредственно торгуют государственными облигациями в институциональных инвестиционных компаниях, банках и брокерских домах. В последнее время всё больше специалистов выражают серьёзную обеспокоенность подобными настроениями в обществе. Их тревога понятна – такие взгляды в корне ошибочны.

Данная статья написана во время командировки в Нью-Йорк. Когда рассказываешь участникам местного финансового рынка о вышеупомянутых настроениях, неизменно слышишь в ответ что-то вроде: «Да нет, такого быть не может». Кажется, все должны понимать – бесплатных обедов не бывает.

Британская женщина, встревоженная национальным долгом

Во время моего пребывания в Лондоне в 2010–2011 годах, я своими глазами увидел разницу в восприятии фискальной политики между британцами и японцами. Это произошло во время ужина с 60-летней хозяйкой дома, где я жил.

По телевизору «Би-би-си» сообщала о росте государственного долга Великобритании. В 2008 году разразился глобальный финансовый кризис. Для борьбы с хаосом лейбористское правительство Брауна резко увеличило государственные расходы. Пришедшее к власти в 2010 году консервативное правительство Кэмерона готовилось к радикальной программе оздоровления бюджета – повышению налогов и кардинальному сокращению субсидий. Однако, как объясняла «Би-би-си», вследствие политики предыдущего правительства отношение государственного долга к ВВП в 2010 году должно было превысить 100%.

Услышав цифру «больше 100%», хозяйка дома ахнула и покачала головой, новости расстроили её так, как будто наступил конец света. Она вела небольшой бизнес, но не была особым знатоком экономики – в вопросах финансов представляла собой типичную британку. И тем не менее ситуация с государственным долгом свыше 100% ВВП вызывала у неё серьёзнейшие опасения.

В Японии такую реакцию увидишь нечасто, поэтому она показалась мне очень странной. В ходе разговора выяснилось, что у моей собеседницы был реальный опыт, когда в прошлом финансы британского правительства ухудшались, происходило ослабление фунта стерлингов и рост процентных ставок, что затрудняло ведение домашнего хозяйства и управление компанией.

Она спросила: «Я слышала, что ты экономист, а как дела с долгом японского правительства?» У меня как раз были под рукой презентационные материалы для финансовых учреждений, которые я использовал в тот день, поэтому, показывая их, я объяснил: «Он превышает 200%». Она была настолько поражена, что изменилась в лице.

– Тогда процентные ставки высокие, не так ли? Какая ставка по депозитам?

– Почти 0%.

– Что? Тогда каков налог на добавленную стоимость?

– 5%.

– Существует страна с такими низкими ставками? Невероятно!

Сказав это, женщина начала громко смеяться. НДС в Великобритании в то время составлял 17,5% и планировалось повысить его до 20% в начале следующего 2011 года.

Я для неё, казалось, выглядел как человек, пришедший из мира «Алисы в стране чудес». Однако, по-видимому, она интуитивно сомневалась, что такая экономика может надёжно функционировать, и стала смотреть на меня с подозрением, словно раздумывая, смогу ли я исправно платить арендную плату.

В случае с Японией, к счастью, до сих пор, как бы ни увеличивался государственный долг, это не сильно сказывалось на жизни обычных людей. То же самое происходит и со стихийными бедствиями – например, если цунами долго не приходит, бдительность людей начинает ослабевать.

Эра «тёплой ванны» низких процентных ставок заканчивается

Голубые вертикальные столбцы на диаграмме ниже показывают остаток выпущенных государственных облигаций, а красная линия показывает проценты, которые правительство выплачивает по государственным облигациям – расходы на обслуживание государственного долга. Эти расходы достигли исторического максимума в 1991 году – 11 триллионов йен.

Остаток выпущенных государственных облигаций в том году составлял 172 трлн йен. В 2024 году он составил 1104 трлн йен, увеличившись в 6,4 раза. Однако расходы на обслуживание государственного долга в том же году составили всего 8,2 трлн йен, что меньше, чем в 1991 году, так как за это время доходность государственных облигаций при размещении (жёлтая линия) значительно снизилась.

По этой причине, вероятно, среди граждан и политиков распространилось заблуждение, что государственные облигации можно выпускать сколько угодно.

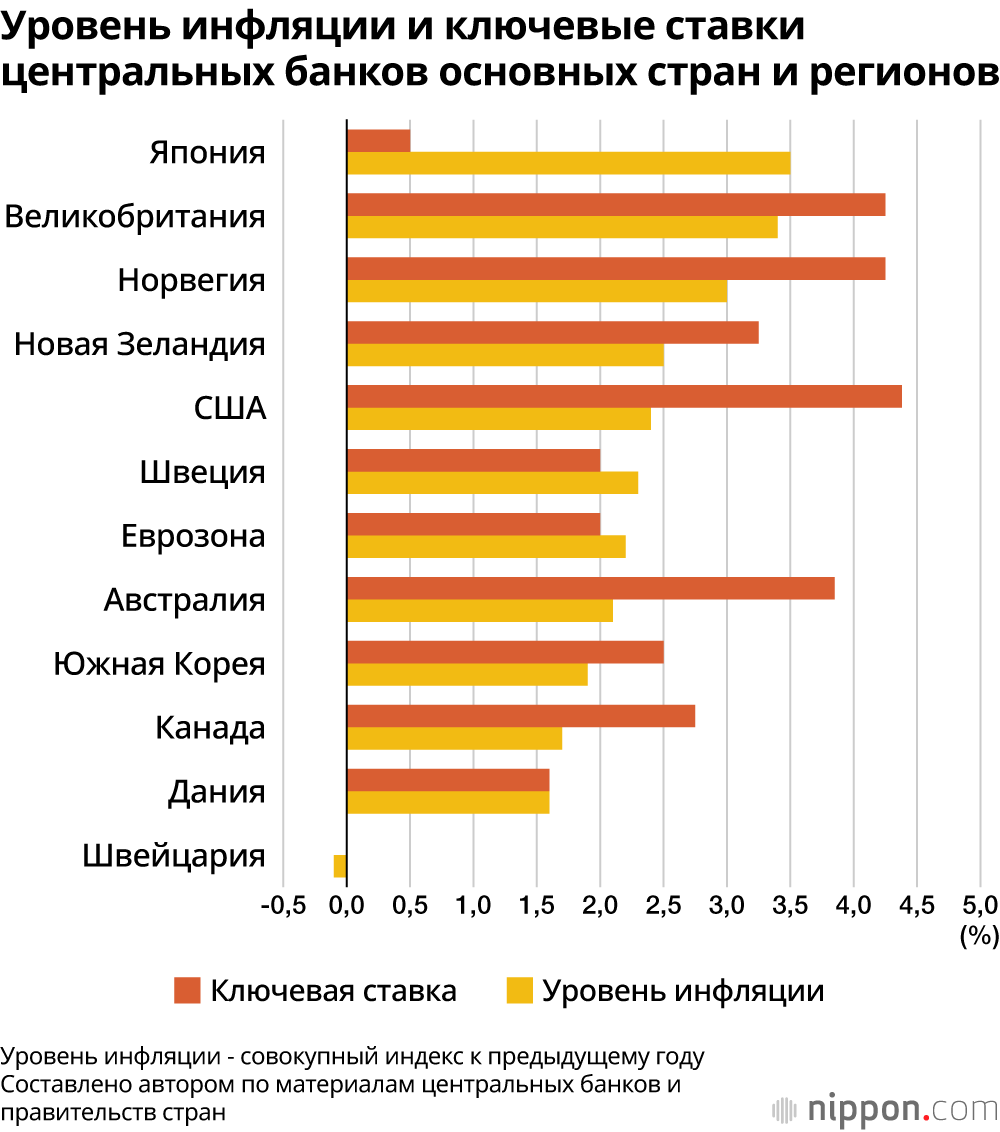

Тем не менее, причина снижения процентных ставок до настоящего времени заключалась в том, что уровень инфляции был низким, а Банк Японии проводил политику сверхнизких ключевых ставок и крупномасштабных покупок государственных облигаций для стимулирования инфляции. Однако теперь Япония превратилась в страну с самым высоким уровнем инфляции среди развитых стран. Тем не менее, Банк Японии искусственно удерживает ключевую ставку на низком уровне (см. диаграмму ниже). Причина в том, что помимо желания закрепить инфляцию, Банк Японии крайне обеспокоен тем, что может произойти в случае резкого скачка доходности государственных облигаций.

В результате реальная ключевая ставка, полученная вычитанием уровня инфляции из ключевой ставки, находится на подавляюще низком уровне по сравнению с зарубежными странами. Это можно назвать основным фактором, препятствующим корректировке чрезмерного ослабления йены. Процентные ставки по депозитам не поспевают за инфляцией, и реальная стоимость вкладов снижается, что облегчает отток средств за границу. Ослабление йены привело к резкому росту цен на продукты питания, бензин и другие предметы первой необходимости. Другими словами, последствия крупномасштабного выпуска государственных облигаций уже начали причинять страдания людям в виде ослабления йены и роста цен.

Доходность при размещении государственных облигаций в будущем в средне- и долгосрочной перспективе будет вынуждена расти в определённой степени в соответствии с инфляцией. Когда это произойдёт, расходы на обслуживание государственного долга увеличатся и будут оказывать давление на финансы. Эра, когда можно было выпускать сколько угодно государственных облигаций, явно закончилась.

Падение обменного курса и рост цен

Одна из серьёзных ошибок в рассуждении о том, что государство может неограниченно выпускать облигации в своей национальной валюте, – это игнорирование влияния на обменный курс.

Если правительство продолжает увеличивать расходы, например, снижая налоги и предоставляя субсидий, в то время как центральный банк покупает государственные облигации (или просто ссужает средства правительству), то в конечном итоге это раскрутит спираль роста цен и падения обменного курса, которые будут взаимно влиять друг на друга.

Можно найти бесчисленные примеры этого сценария в разных странах и в разные эпохи. Только с 1990 года, по приблизительным подсчётам, в сорока трёх странах годовой уровень инфляции превысил 100%, в восемнадцати – 1000%, а в трёх – 10 000%. Более того, случаи, когда гиперинфляция, однажды возникнув, длится не один год, а продолжается несколько лет, наблюдаются неоднократно.

Даже в таких ситуациях, если центральный банк продолжает покупать государственные облигации, выпущенные правительством, формально дефолта не произойдёт. Однако люди, владеющие государственными облигациями, выпущенными до высокой инфляции, осознают, что их реальная стоимость почти исчезла.

Известные экономисты, изучающие финансы, считают такие случаи фактическим дефолтом по государственным облигациям. Утверждение «формально это не дефолт» можно считать бессмысленным. В конце концов, «бесплатного обеда» не существует.

Фотография к заголовку: Процесс печати лицевой стороны новых банкнот, продемонстрированный прессе. Июнь 2024 г., район Кита, Токио (Jiji)

Статьи по теме

- Скрытые убытки Банка Японии по гособлигациям выросли до 28 трлн йен

- Уход Банка Японии от отрицательных ставок: десять лет уловок после бесполезного размахивания «базукой»

- «Ересь» СДТ: риски решения стоящих перед Японией финансовых задач радикальными методами

- Профессор Стефани Келтон: огромный долг Японии не является проблемой для экономики

- Беспрецедентное состояние финансов Японии и необходимость показать средне- и долгосрочные перспективы выполнения социальных гарантий

- Почему величина потребительского налога в Японии ниже среднего показателя стран ОЭСР?

- Финансовые институты Японии в эпоху Хэйсэй: преодоление последствий краха «мыльного пузыря» иборьба с дефляцией

- Экономика Японии ослабевает из-за слабого внутреннего и внешнего спроса – мировая экономика избежит рецессии, заявил представитель Всемирного банка