Главный предмет внимания Банка Японии – итоги «весенних наступлений» в будущем году: устойчивость повышения оплаты труда – ключ к «нормализации» монетарной политики; интервью с бывшим исполнительным директором банка Моммой Кадзуо

Политика Экономика

Момма Кадзуо MOMMA Kazuo

Ведущий экономист НИИ комплексных исследований «Мидзухо». В прошлом входил в состав правления Банка Японии. Окончил экономическое отделение Токийского университета и поступил на работу в Банк Японии. Занимал должности начальника департамента статистических исследований, начальника департамента планирования, после чего был директором по финансовой политике и директором по международным делам. В 2016 году вышел в отставку и занял нынешний пост.

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

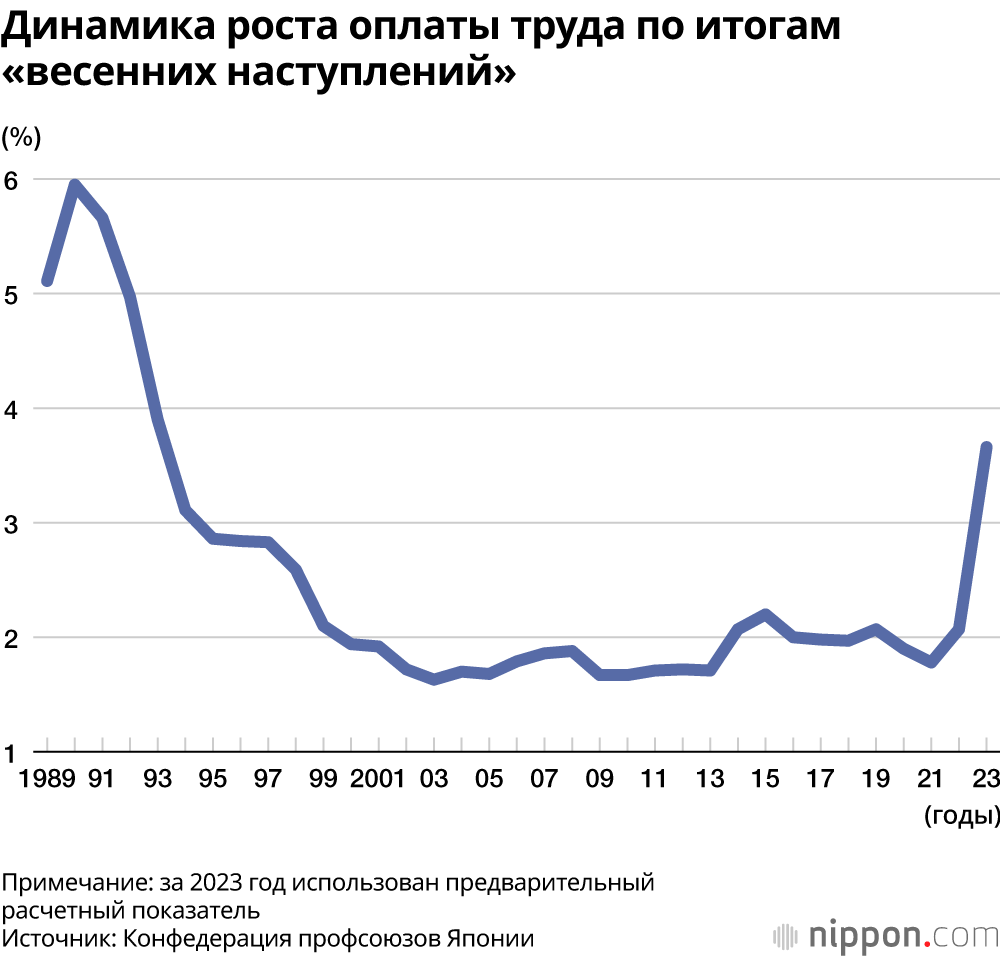

Итоги «весенних наступлений» лучшие за 30 лет, но...

–– Под влиянием российского вторжения в Украину с прошлого года стремительно выросли цены на сырую нефть, зерновые и ряд других товаров, и это оказывает сильное воздействие на японскую экономику, только начавшую оправляться от последствий пандемии коронавируса. Как вы оцениваете итоги ежегодных весенних переговоров труда и капитала о повышении зарплат (далее в тексте «весенние наступления») в нынешнем году в ответ на взлет цен?

–– В нынешнем году повышение оплаты труда по итогам «весенних наступлений» составило по предварительным расчетам 3,7%, чего не наблюдалось уже 30 лет. Очевидно, предприятия сочли, что они обязаны в какой-то мере отреагировать на взлетевшие цены. К тому же, на пути восстановления от последствий пандемии коронавируса практически полностью вернулся к нормальному состоянию въездной туризм. В гостиничном и ресторанном бизнесе, а также сфере обслуживания повышение оплаты, как мне кажется, отчасти стало и отражением нехватки рабочих рук.

Проблема состоит в том, продолжится ли повышение зарплат в будущем году и далее. Будет ли оно, как и в текущем году, составлять 3,75 или, скажем, 4%, происходит ли рост заработных плат такими темпами, которые Банк Японии сможет счесть вполне достаточными – пока что мы об этом уверенно говорить не можем.

–– Вероятно, трудно рассчитывать на рост оплаты труда, сопоставимый с показателем в текущем году?

–– Вероятность того, что рост оплаты труда продолжится в той или иной мере, постепенно увеличивается, но неопределенность пока еще слишком высока. Во-первых, существует риск экономической стагнации в США. Пока еще остается достаточно высокой вероятность того, что это будут не просто низкие темпы роста, а отчетливый спад с отрицательным показателем. Повышения учетных ставок ФРС еще не оказывают своего эффекта в достаточной мере, поскольку инфляция вряд ли успокоится, пока показатель экономического роста в какой-то момент не достигнет отрицательной величины.

С другой стороны, помимо того, что одним из факторов повышения оплаты труда в результате «весенних наступлений» нынешнего года стало такое преходящее явление как острая нехватка рабочих рук в секторе обслуживания, серьезное значение имел и такой аспект как рост осознания предприятиями необходимости в какой-то степени отреагировать на стремительный рост цен. От того, удастся ли сохранить ожидания экономического роста в среднесрочной перспективе, будут зависеть итоги «весенних наступлений» в следующем году и в дальнейшем. Это пока неясно. Банк Японии на данный момент тоже придерживается осторожного подхода и не выказывает намерений изменять свою политику.

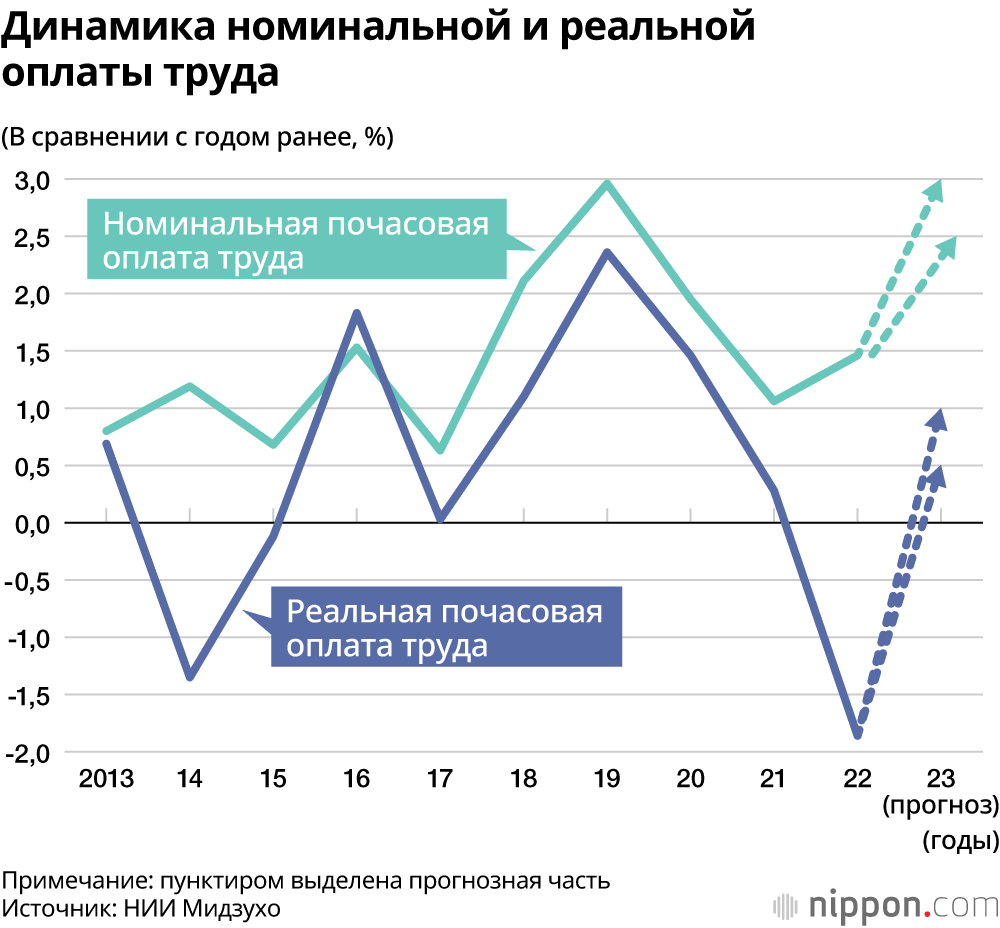

–– Так называемая «реальная оплата труда» – с поправкой на рост цен – все еще в минусе в сравнении с предыдущим годом. Каковы дальнейшие перспективы?

–– Приблизительно во второй половине текущего года высока вероятность к переходу в плюс относительно предыдущего года. С одной стороны, есть вероятность того, что рост номинальной оплаты труда увеличится до 2,5%-3%, а если, с другой стороны, рост потребительских цен (за исключением скоропортящихся продуктов и энергии) снизится с 4% приблизительно до 2%, то есть вероятность того, что разница составит 0,5% или 1%, то есть, показатель реального роста оплаты труда окажется положительным. Удастся ли удержать его в положительной зоне – будет зависеть от исхода «весенних наступлений» будущего года.

Желательно убедиться в том, что рост оплаты труда закрепился

–– По всей видимости, Банк Японии будет уделять особенное внимание «весенним наступлениям» в следующем году, не так ли?

–– Огромное внимание. Можно сказать, что это будет предмет максимально пристального внимания.

–– Насколько, по вашему мнению, оплата труда должна увеличиться по итогам «весенних наступлений» в будущем году для того, чтобы Банк Японии в той или иной форме перешел к от беспрецедентного смягчения монетарной политики к ее нормализации?

–– Решения об изменении политики не принимаются автоматически в зависимости от величины оплаты труда. Банк Японии чрезвычайно внимательно следит за тем, изменяется ли отношение населения к инфляции, ее восприятие. Если не изменится бытовавший до сих пор и вошедший в привычку подход, при котором в обществе преобладало мнение: «Ни цены не растут, ни зарплаты», то нам не удастся реализовать поставленную банком цель – устойчивый и стабильный двухпроцентный уровень инфляции потребительских цен(*1).

Причина чрезвычайного внимания к итогам «весенних наступлений» в будущем году состоит в том, что если оплата труда увеличится на 3-4% два года подряд, то у людей появится понимание того, что рост зарплат и цен примерно на 2% – совершенно естественное явление, и это послужит признаком того, что соответственно изменится их поведение. Уровень оплаты труда – не движущая сила, подталкивающая вверх потребительские цены. Пожалуй, это скорее что-то вроде показаний термометра. Поскольку не всегда корректно считать, что рост оплаты труда образует с каким-либо другим явлением причинно-следственную связь, скажем так: если изменятся условия в обществе, то должна вырасти и заработная плата. Банк Японии за этим внимательно следит. Поскольку в ходе «весенних наступлений» этого года увеличение оплаты труда уже произошло, не исключено, что это служит признаком того, что условия в обществе уже изменяются. Но поскольку об этом сложно судить по единичному результату, на данном этапе мы хотим посмотреть, что произойдет в следующем году, чтобы убедиться, действительно ли произошли перемены.

Момма Кадзуо: «Самое большое внимание уделяется итогам «весенних наступлений» в следующем году» (снимок сделан автором материала)

–– Иными словами, до «весенних наступлений» в следующем году Банк Японии занимает выжидательную позицию? Похоже, наиболее сильна позиция тех, кто считает, что любое лишнее движение в данный момент может лишить банк возможности перейти к нормализации монетарной политики, не так ли?

–– Такая позиция чрезвычайно сильна. Как отмечает управляющий Банка Японии Уэда Кадзуо, повысить ставки преждевременно – все равно что сорвать нераскрывшийся бутон: издержки могут оказаться чрезвычайно высоки, между тем как издержки от запаздывания с повышением ставок и превышения инфляцией двухпроцентной величины относительно невелики. Он отчетливо осознает, что если чуть поспешить с повышением ставок и так и не добиться из-за этого целевого двухпроцентного роста цен, то о такой поспешности потом придется сильно пожалеть. Сам Уэда в 2000 году, в свою бытность членом руководства Банка Японии при управляющем Хаями Масару, во время отказа от политики нулевой учетной ставки выступал против этого шага. Тогда он аргументировал это тем, что сохранение нулевой ставки сопряжено с меньшими издержками. Банк Японии, решившись на отказ от нулевой ставки, был сразу же вынужден пойти на меры количественного смягчения. Полагаю, это дало ощутить с чрезвычайной силой, насколько высоки оказываются издержки от преждевременного повышения ставок.

–– Чем нынешний управляющий Уэда отличается от своего предшественника Куроды Харухико?

–– Они оказались на этом посту в совершенно разных условиях. У Куроды сложился сильный образ прямого и откровенного руководителя, и в 2013 году, когда правила игры полностью менялись с переходом к сверхмасштабному смягчению монетарной политики, требовался именно такой подход. Тогда нужны были не аргументы, а сильная решимость и воля изменить обстановку. В свою очередь, Уэда пришел в момент, когда мы, возможно, и сможем достичь целевой потребительской инфляции в 2%, но при этом высока и вероятность того, что нам это не удастся, так что у него нет возможности твердо говорить о какой-то одной линии.

Каким будет следующий шаг?

–– Какого следующего шага можно ожидать от Банка Японии после «весенних наступлений» в будущем году? Пойдет ли банк на «нормализацию» монетарной политики после сверхмасштабного смягчения?

–– На данный момент, как мне представляется, наиболее велика вероятность того, что целевого показателя – двухпроцентного роста потребительских цен – достигнуть не удастся, а вследствие этого не будет возможности и нормализовать монетарную политику банка(*2). Вероятность того, что нам удастся твердо убедиться в устойчивом характере роста оплаты труда, составляет примерно 20-30%.

Если считать вторым сценарием, что положение после «весенних наступлений» позволит перейти к нормализации монетарной политики, то с большой вероятностью убедиться в этом и сделать первый шаг к нормализации монетарной политики мы сможем «приблизительно весной или летом» в будущем году.

В качестве третьего сценария решиться на нормализацию, возможно, придется в том случае, если так и будет продолжаться удешевление японской национальной валюты. Но для этого нужна в какой-то мере уверенность в том, что мы благополучно пройдем «весенние наступления» в будущем году, а люди должны счесть нежелательным дальнейшее удешевление йены. И хотя вероятность такого развития событий невелика, в самом скором случае первый шаг к нормализации, вероятно, будет сделан где-то в конце текущего года.

Может ли представитель профсоюза металлургов, записывающий ответы руководства предприятий на требования персонала о повышении зарплаты в ходе «весенних наступлений», рассчитывать на крупное повышение оплаты труда и в следующем году? (© Jiji Press)

–– Предположим, с весны будущего года Банк Японии перейдет к нормализации монетарной политики. В этом случае, вероятно, на рынке долгосрочных государственных займов участники сочтут, что «мир изменился», и это вызовет соответствующее изменение процентных ставок. Каким образом можно через это пройти, не оказав слишком сильного влияния на жизнь всего населения?

–– Точно спрогнозировать, как отреагируют долгосрочные учетные ставки, очень сложно. Если не будет того, что происходит в Соединенных Штатах и Европе, где инфляция на протяжении продолжительного времени значительно превышает 2%, то рост ставок, возможно, не будет таким уж резким. В этом случае, может быть, сотрясение и удастся благополучно поглотить. Если ставки по ипотечным займам вырастут на 1%, при росте номинальных доходов это не должно вызвать чрезмерного шока.

–– Если не удастся прийти к устойчивому двухпроцентному росту потребительских цен, продолжит ли Банк Японии текущую политику, ничего не меняя?

–– В настоящий момент Банк Японии занимается ревизией монетарной политики, которой он придерживался. Как раз тогда, когда после этой ревизии пройдет год-полтора – после «весенних наступлений» будущего года, станет ясно, удастся ли достичь двухпроцентной цели по инфляции. Если эта цель окажется достижимой, то, я полагаю, можно будет перейти к таким рамкам смягчения, при которых побочные эффекты не будут проявляться даже при продолжении смягчения на протяжении следующих пяти-десяти лет.

Используемый Банком Японии в данный момент механизм контроля кривой доходности (YCC), в рамках которого краткосрочная учетная ставка предполагается на уровне –0,1%, а ставка по десятилетним займам на уровне, близком к нулевому (с возможным отклонением плюс-минус 0,5%), будет упразднен. К примеру, будет прекращена политика отрицательных краткосрочных ставок, а политика по долгосрочным ставкам будет осуществляться количественным смягчением путем приобретения определенного объема госзаймов. Вероятно, Банк Японии сможет продвигать такой переход не в качестве закручивания гаек в монетарной политике, а в порядке изменения ее механизмов. К контролю кривой доходности не прибегает ни один из других центральных банков, эту политику сильно критикуют.

–– Как вы относитесь к целевому двухпроцентному показателю инфляции?

–– На мой взгляд, такой результат стал бы лучше по сравнению с невозможностью его достижения, но при этом достижение такого уровня отнюдь не будет означать улучшения состояния японской экономики. Для того, чтобы улучшилось состояние экономики Японии, важно, чтобы происходило увеличение оплаты труда, вызываемое повышением потребительских цен. С точки зрения домашней бухгалтерии лучше, чтобы потребительские цены не росли. Самое лучшее – если будет расти только оплата труда. Банк Японии стремится к тому, чтобы приблизительно на 2% увеличивались и потребительские цены, и оплата труда, а с точки зрения домашней бухгалтерии в этом нет никакого смысла. Счастье жителей страны, а также развитие японской экономики, увы, не имеют отношения к цели Банка Японии по инфляции потребительских цен.

–– Не боитесь ли вы, что в случае продолжения сверхмасштабного смягчения монетарной политики взлет котировок акций и цен на недвижимость приведет к новому «мыльному пузырю» в национальной экономике?

–– Это вряд ли произойдет. Объективно не происходит ничего, что позволяло бы говорить о «пузыре». Даже при том, что индекс Nikkei достиг 32-тысячного уровня, поскольку PER – отношение рыночной цены к доходу – приблизительно 14-кратное, так что котировки пока не являются чересчур высокими. Что же касается цен на недвижимость, хотя цены на кондоминиумы в центре столицы весьма и весьма высоки, стоимость земли за городом невелика – скорее, предложение превышает спрос. Во всяком случае, это не настолько важно, чтобы принимать во внимание при определении политики Банка Японии.

Надежды на рост

–– Обязательным условиям для роста реальной оплаты труда является наличие «ожиданий роста» экономики, но в условиях, когда из-за падения рождаемости сокращается численность населения, довольно трудно представлять себе, как экономика Японии энергично движется вперед.

–– Правительство под руководством премьер-министра Кисиды Фумио в рамках своей политики «новой формы капитализма» думают о перераспределении средств в бюджеты домохозяйств, вырабатывают меры борьбы с падением рождаемости и сознательно стремятся добиться изменений в обществе. Кроме того, в правительстве считают, что к росту приведут такие тренды как переход к зеленой экономике и цифровизация. В рамках перехода к зеленой экономике уверенно идет постепенное изменение структуры промышленного производства, а это дает шанс экономического роста. Если обращать внимание только на сокращение численности населения, то создается впечатление, что никаких надежд на рост не возникает, между тем как гораздо важнее тщательно создавать условия и ухаживать за ростками развития там, где оно возможно.

–– В условиях, когда трудно рассчитывать на рост, высказывается идея о необходимости «сбалансировать по-новому (перераспределить) корпоративные прибыли», ограничив доходы владельцев акций, в частности, возможность выкупа акций собственного предприятия, перенаправив средства на такие цели как капиталовложения и повышение оплаты труда персонала...

–– Это своего рода вопрос о «курице и яйце»: если предприятие неспособно нарисовать убедительный сценарий роста, то, как мне кажется, заручиться пониманием со стороны акционеров необходимости делать капиталовложения и увеличивать долю, которая достается работникам, вряд ли удастся. Если нельзя утверждать, что повышение зарплат персонала и инвестиций в оборудование приведет к большему росту стоимости предприятия, нежели направление средств на выкуп собственных акций, то никто так поступать не станет. Поскольку японский рынок сжимается, продолжение увеличения оплаты труда представляется затруднительным, если только мы не предложим инвесторам, не видящим смысла вкладывать деньги в людей и оборудование в нашей стране, нарратив успеха в духе: «На самом деле, в Японии имеются такие-то и такие-то возможности для успешного бизнеса и источники извлечения прибыли на внутреннем рынке, поэтому следует вкладывать деньги в человеческие ресурсы в этой стране, чтобы воспользоваться всеми этими возможностями».

Фотография к заголовку: Управляющий Банка Японии Уэда Кадзуо на пресс-конференции по окончании заседания политического руководства банка (© Jiji Press)

Статьи по теме

- Экономические перспективы 2023 года: продолжение умеренного восстановления

- Банк Японии обдумывает возможность продления денежного стимулирования

- «Ересь» СДТ: риски решения стоящих перед Японией финансовых задач радикальными методами

- Уход от «политики Абэ»: задачи для правительства Суги

- О чём говорит реальный эффективный валютный курс: настоящая «сила» японской йены

- Рекордное увеличение минимальной почасовой оплаты труда: угонится ли рост зарплаты за повышением цен?

- Потребительские цены в Японии впервые за 40 лет выросли на 3,6%

- Японская конфедерация профсоюзов разработает план требований повышения заработной платы на 5%

- Несмотря на призывы правительства, руководство компаний исходит из принципа «нет роста – нет повышения заработной платы»

- Минимальная заработная плата вырастет выше рекомендованного правительством уровня в 22 из 47 префектур Японии

- Рост потребительских цен более чем на 2% впервые с 2015 года: влияние удорожания энергоносителей и продовольственных товаров

- Средняя заработная плата женщин в Японии достигла рекордного уровня

- Примерно 50% компаний в Японии стремятся повысить заработную плату: проблема нехватки рабочих рук сохраняется

- Близится период выплаты премиальных: как в Японии используют бонусы?

- Своими силами уже не выбраться: «андеркласс» по-японски

(*1) ^ В 2013 году Банк Японии с целью выхода из дефляции выработал цель стремиться к повышению потребительских цен (за исключением цен на свежие продукты питания) на 2% относительно прошлогодних, после чего перешел к сверхмягкой монетарной политике. Хотя с апреля 2022 года пребывавшие до тех пор в стагнации потребительские цены продолжают расти на уровне, превышающем целевые 2%, основным фактором этого роста служит стремительное удорожание импортируемой нефти и зерновых, вызванное российским вторжением в Украину. Банк Японии не считает это явление устойчивым ростом потребительских цен, в связи с чем продолжает свое сверхмасштабное смягчение монетарной политики.

(*2) ^ Банк Японии продолжает (с 2013 года) сверхмягкую монетарную политику и регулирование (с 2016 года) долгосрочных процентных ставок, считая, что такое смягчение монетарной политики, помимо эффекта роста котировок акций и удешевления иены, оказывает поддержку национальной экономической конъюнктуре. С другой стороны, как отмечают, во-первых, доходность 10-летних госзаймов удерживается на низком уровне, никак не соответствующем ситуации на рынке, что приводит к утрате способности рынка нормально функционировать, а во-вторых, выпуск государственных займов в огромных масштабах по сверхнизким ставкам подрывает здоровье государственных финансов. Также указывают на другие побочные эффекты сверхмягкой монетарной политики центрального банка. Вне зависимости от методов, изменения сверхмягкой монетарной политики стали именовать ее «нормализацией».